Tải Mẫu chứng từ khấu trừ thuế TNCN 2025 mới nhất là mẫu nào?

Tải Mẫu chứng từ khấu trừ thuế TNCN 2025 mới nhất là mẫu nào?

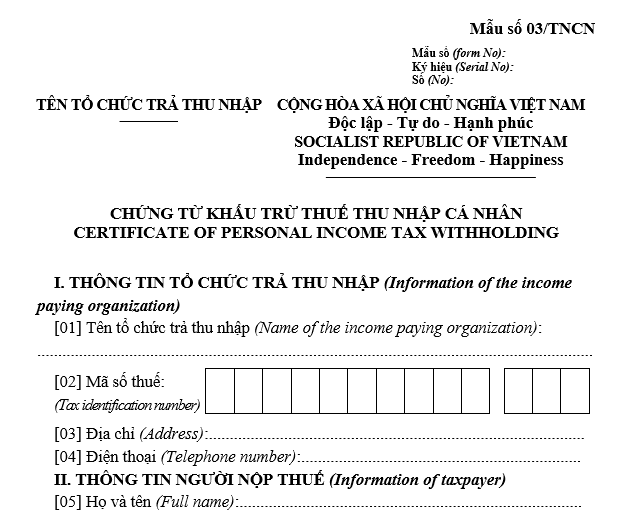

Hiện tại, Mẫu chứng từ khấu trừ thuế TNCN 2025 đang được sử dụng là Mẫu số 03/TNCN ban hành kèm theo Nghị định 123/2020/NĐ-CP, cụ thể như sau:

Tải Mẫu chứng từ khấu trừ thuế TNCN 2025: Tại đây

TUY NHIÊN CẦN LƯU Ý: Từ ngày 01/06/2025, Mẫu chứng từ khấu trừ thuế TNCN 2025 (Mẫu số 03/TNCN) sẽ được sửa đổi bổ sung theo Nghị định 70/2025/NĐ-CP.

Tải Mẫu chứng từ khấu trừ thuế TNCN 2025 theo Nghị định 70 sửa đổi: Tại đây

Tải Mẫu chứng từ khấu trừ thuế TNCN 2025 mới nhất là mẫu nào?

Điền Mẫu chứng từ khấu trừ thuế TNCN 2025 (Mẫu số 03/TNCN) như thế nào?

Có thể tham khảo cách điền Mẫu chứng từ khấu trừ thuế TNCN 2025 (Mẫu số 03/TNCN) như sau:

I. Thông tin tổ chức cá nhân trả thu nhập:

[01] Tên tổ chức, cá nhân trả thu nhập: Ghi tên công ty theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh

[02] Mã số thuế: Ghi đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập như trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế do cơ quan thuế cấp.

[03] Địa chỉ: Ghi đúng theo địa chỉ đã đăng ký trong Giấy chứng nhận đăng ký kinh doanh

[04] Điện thoại: ghi số điện thoại để thuận tiện cho việc liên hệ giữa cơ quan thuế và người nộp thuế

II. Thông tin người nộp thuế

[05] Họ và tên người nộp thuế: Ghi theo tên trong Chứng minh nhân dân hoặc hộ chiếu.

[06] Mã số thuế: Ghi đầy đủ mã số thuế của người nộp thuế như trên Thông báo mã số thuế do cơ quan thuế cấp

[07] Quốc tịch: khai trong trường hợp không phải quốc tịch Việt Nam

[08] Cá nhân cư trú: Đánh dấu (x) vào ô nếu người nộp thuế là cá nhân cư trú

[09] Cá nhân không cư trú: Đánh dấu (x) vào ô nếu người nộp thuế là cá nhân không cư trú

[10] Địa chỉ hoặc điện thoại liên hệ: Ghi số địa chỉ hoặc điện thoại phục vụ cho liên hệ giữa cơ quan thuế và người nộp thuế

[11] Số chứng minh thư nhân dân (CMND): khai trong trường hợp mang quốc tịch Việt nam; Số Hộ chiếu: khai trong trường hợp không mang quốc tịch Việt nam

[12] Nơi cấp: (tỉnh/thành phố đối với số CMND); (quốc gia đối với hộ chiếu)

[13] Ngày cấp: ghi ngày được cấp trên CMND hoặc hộ chiếu

III. THÔNG TIN THUẾ THU NHẬP CÁ NHÂN KHẤU TRỪ

[14] Khoản thu nhập: ghi rõ loại thu nhập cá nhân nhận được như: thu nhập từ tiền lương, tiền công, từ kinh doanh, từ đầu tư vốn…

[14a] Khoản đóng bảo hiểm bắt buộc: Nếu người lao động có tham gia bảo hiểm bắt buộc tại đơn vị thì ghi số tiền bảo hiểm bắt buộc đã bị trừ vào lương, được tính giảm trừ khi tính thuế TNCN vào đây

[15] Thời điểm trả thu nhập: là thời điểm tổ chức, cá nhân trả thu nhập của tháng trong năm dương lịch.

Trường hợp chi trả thu nhập trong khoảng thời gian thì phải ghi từ tháng nào đến tháng nào. Ví dụ: cơ quan trả thu nhập trả cho cá nhân thu nhập của cả năm 2025 ghi: “tháng 1 đến tháng 12”.

Trường hợp chi trả thu nhập trong các tháng liền nhau Ví dụ như 7, 8, 9 thì ghi “tháng 7 đến tháng 9”. Trường hợp chi trả thu nhập trong các tháng không liền nhau là 7, 9 thì ghi “7; 9”.

[16] Tổng thu nhập chịu thuế phải khấu trừ: ghi tổng số thu nhập chịu thuế phải khấu trừ mà tổ chức, cá nhân đã trả cho cá nhân NLĐ (chưa có các khoản đóng góp hay giảm trừ gia cảnh). Tổng thu nhập chịu thuế = Tổng Thu nhập - các khoản được miễn thuế

[17] Tổng thu nhập tính thuế: Ghi tổng thu nhập tính thuế Tổng Thu nhập tính thuế = Tổng Thu nhập chị thuế - Tổng các khoản giảm trừ [18] Số thuế thu nhập cá nhân đã khấu trừ: là số thuế thu nhập mà tổ chức, cá nhân đã khấu trừ của cá nhân.

NLĐ được quyền yêu cầu cấp chứng từ khấu trừ thuế TNCN trong trường hợp nào?

Tại quy định tại Điều 25 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 1 và khoản 2 Điều 20 Thông tư 92/2015/TT-BTC người lao động được quyền yêu cầu cấp chứng từ khấu trừ thuế TNCN nếu bị khấu trừ thuế thuộc một trong các trường hợp sau:

- Khấu trừ đối với thu nhập của người lao động là cá nhân không cư trú.

- Khấu trừ đối với thu nhập từ tiền lương, tiền công.

- Khấu trừ đối với thu nhập từ làm đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp; thu nhập từ hoạt động cho doanh nghiệp, tổ chức kinh tế thuê tài sản.

- Khấu trừ đối với thu nhập từ đầu tư vốn.

- Khấu trừ đối với thu nhập từ chuyển nhượng chứng khoán.

- Khấu trừ đối với thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú.

- Khấu trừ đối với thu nhập từ trúng thưởng.

- Khấu trừ đối với thu nhập từ bản quyền, nhượng quyền thương mại.

- Khấu trừ đối với khấu trừ thuế đối với một số trường hợp khác (khấu trừ 10% tại nguồn trước khi trả thu nhập).

Trong một số trường hợp cụ thể, việc cấp chứng từ khấu trừ thuế TNCN được quy định như sau:

+ Cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì thực hiện như sau: Cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp 01 chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

+ Cá nhân ký hợp đồng lao động từ 03 tháng trở lên thì thực hiện như sau: Tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân 01 chứng từ khấu trừ trong một kỳ tính thuế.

- Thống nhất mức lương mới thay thế mức lương cơ sở 2,34 bị bãi bỏ sau 2026 là mức lương cơ bản chiếm bao nhiêu % tổng quỹ lương theo đề xuất của Ban Kinh tế Trung ương?

- Thống nhất những cán bộ công chức nào được hưởng chính sách nhà ở xã hội?

- Thống nhất lịch nghỉ lễ Tết Nguyên Đán 2026 của người lao động và cán bộ công chức viên chức sẽ có những ngày cụ thể do ai quy định?

- Tải File excel quản lý thời hạn hợp đồng lao động chuẩn nhất, cụ thể gồm những thông tin nào?

- Ngừng áp dụng lương cơ sở của CBCCVC và LLVT, triển khai thực hiện xây dựng cơ cấu tiền lương mới bổ sung thêm 01 khoản tiền chiếm 10% tổng quỹ lương có đúng không?