người sử dụng lao động trả đủ tiền lương cộng với khoản tiền lãi của số tiền lương chậm trả, trả thiếu cho người lao động tính theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt đối với hành vi vi phạm quy định tại khoản 2, khoản 3 Điều này;

[...]"

Và mức phạt này áp dụng đối với cá

bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương."

Đối chiếu quy định trên, như vậy, công ty không có quyền được phép giam lương của bạn, nếu

. Đối với những tài sản cầm cố thuộc sở hữu của người thứ ba phải có văn bản ủy quyền hợp lệ của chủ sở hữu.

5. Không được nhận cầm cố đối với tài sản không rõ nguồn gốc hoặc tài sản do các hành vi vi phạm pháp luật mà có.

6. Tỷ lệ lãi suất cho vay tiền khi nhận cầm cố tài sản không vượt quá tỷ lệ lãi suất theo quy định của Bộ luật dân sự.

7. Bố trí

tài sản bảo đảm;

b) Cắt giảm chi phí, bao gồm cả việc cắt giảm lãi suất của các khoản tiền gửi, trái phiếu có lãi suất cao, tiền thuê của các hợp đồng thuê tài sản, thuê mua tài sản có tiền thuê cao.

2. Chỉ đạo tổ chức tín dụng được kiểm soát đặc biệt xây dựng, thực hiện phương án cơ cấu lại theo quy định của Luật này.

3. Tạm đình chỉ một hoặc một

tỉnh hoặc cơ quan, đơn vị được ủy quyền và tổ chức cho vay thỏa thuận thống nhất, nhưng khoản vay phải bằng tiền Đồng Việt Nam, lãi suất vay và chi phí khác liên quan đến khoản vay phải phù hợp với mặt bằng lãi suất chung của thị trường tại thời điểm vay, thời hạn khoản vay phải tối thiểu từ 03 năm trở lên;

c) Ủy ban nhân dân cấp tỉnh hoặc cơ quan

vừa và nhỏ không vượt quá 03 tháng tính từ ngày ngân hàng giải ngân lần đầu cho doanh nghiệp vừa và nhỏ;

- Số tiền bồi hoàn thực tế là số vốn vay Quỹ Phát triển doanh nghiệp vừa và nhỏ chấp thuận giao vốn cho ngân hàng để cho vay gián tiếp đối với doanh nghiệp vừa và nhỏ trừ đi khoản vốn vay doanh nghiệp vừa và nhỏ đã trả (nếu có);

- Lãi suất

rõ nguồn gốc hoặc tài sản do các hành vi vi phạm pháp luật mà có.

- Tỷ lệ lãi suất cho vay tiền khi nhận cầm cố tài sản không vượt quá tỷ lệ lãi suất theo quy định của Bộ luật dân sự.

- Bố trí kho bảo quản tài sản cầm cố và đảm bảo an toàn đối với tài sản của người mang tài sản đến cầm cố.

Hình phạt đối với hành vi làm giấy tờ xe máy giả theo quy

) Gửi có kỳ hạn tại các ngân hàng thương mại, các tổ chức tài chính trong nước có uy tín do Ngân hàng Nhà nước Việt Nam thông báo cho Tổ chức có nhà máy điện, hạt nhân và được Thủ tướng Chính phủ cho phép; tổ chức tài chính, ngân hàng được chọn trên cơ sở chào lãi suất cạnh tranh.

c) Sử dụng dịch vụ ủy thác quản lý vốn của các ngân hàng thương mại

chi nhánh ngân hàng nước ngoài thành lập và hoạt động tại Việt Nam và được hưởng lãi suất theo thỏa thuận giữa doanh nghiệp và ngân hàng nhận ký quỹ phù hợp với quy định của pháp luật. Tiền ký quỹ phải được duy trì trong suốt thời gian doanh nghiệp kinh doanh dịch vụ lữ hành.

Như vậy, theo quy định, để đáp ứng điều kiện kinh doanh dịch vụ lữ hành

, nhận ứng vốn cho mình nhằm xác nhận số vốn nhận ứng trả thay cho các dự án vay vốn nước ngoài do Chính phủ (Bộ Tài chính) bảo lãnh đến thời hạn trả nợ mà chưa thanh toán được, với các điều kiện ứng vốn (như: Đồng tiền, lãi suất, thời hạn ứng vốn), trách nhiệm của các bên, đồng thời là cơ sở để ghi nhận khoản ứng vốn cho các dự án được bảo lãnh.

Mẫu

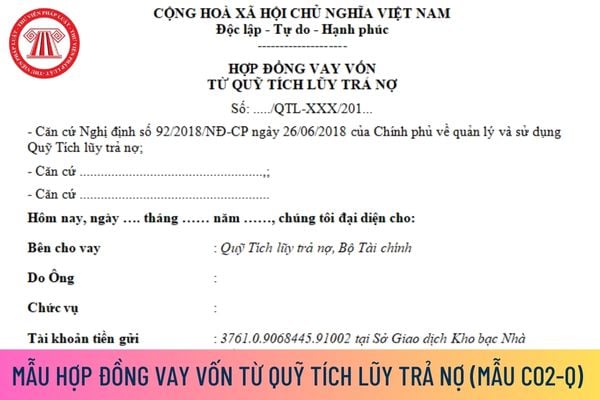

Mẫu Hợp đồng vay vốn từ Quỹ Tích lũy trả nợ mới nhất được quy định thế nào?

Hợp đồng vay vốn là bản ký kết giữa bên cho vay vốn và bên vay vốn nhằm xác nhận số vốn vay từ Quỹ Tích luỹ trả nợ với các điều kiện vay vốn (như: Đồng tiền, lãi suất, thời hạn vay vốn), trách nhiệm của các bên, đồng thời là cơ sở để ghi nhận khoản cho vay từ số tiền

hiện hợp đồng. Quá thời hạn này, tổ chức, cá nhân kinh doanh phải trả lãi đối với số tiền chậm trả theo lãi suất cơ bản do Ngân hàng Nhà nước công bố tương ứng với thời gian chậm trả tại thời điểm thanh toán. Việc hoàn trả được thực hiện theo phương thức mà người tiêu dùng đã thanh toán, trừ trường hợp người tiêu dùng đồng ý thanh toán bằng phương

nhận việc gửi tiền tại ngân hàng, thông tin về mức lãi suất cũng như số tiền lãi mà người gửi được hưởng.

Nội dung cụ thể của sổ tiết kiệm được đề cập tại khoản 2 Điều 7 Thông tư 48/2018/TT-NHNN như sau:

Thẻ tiết kiệm

...

2. Nội dung Thẻ tiết kiệm

a) Thẻ tiết kiệm phải có tối thiểu các nội dung sau:

(i) Tên tổ chức tín dụng, con dấu; Họ tên, chữ

a) Buộc người sử dụng lao động trả đủ tiền lương cộng với khoản tiền lãi của số tiền lương chậm trả, trả thiếu cho người lao động tính theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt đối với hành vi vi phạm quy định tại khoản 2, khoản 3 Điều này;

...

Như vậy, nếu người sử dụng

tiền điện phải hoàn trả cho bên mua điện, kể cả tiền lãi của khoản tiền thu thừa.

- Lãi suất của số tiền chậm trả hoặc thu thừa do các bên thoả thuận trong hợp đồng nhưng không vượt quá mức lãi suất cho vay cao nhất của ngân hàng mà bên bán điện có tài khoản ghi trong hợp đồng tại thời điểm thanh toán.

- Bên mua điện có quyền yêu cầu bên bán điện

tắc kế toán

...

1.4. Nguyên tắc kế toán trái phiếu chuyển đổi

...

d) Chi phí phát hành trái phiếu chuyển đổi được phân bổ dần phù hợp với kỳ hạn trái phiếu theo phương pháp đường thẳng hoặc phương pháp lãi suất thực tế và ghi nhận vào chi phí tài chính hoặc vốn hóa. Tại thời điểm ghi nhận ban đầu, chi phí phát hành trái phiếu chuyển đổi được ghi

người sử dụng lao động đã tìm mọi biện pháp khắc phục nhưng không thể trả lương đúng hạn thì không được chậm quá 30 ngày; nếu trả lương chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi

tháng.

4. Trường hợp vì lý do bất khả kháng mà người sử dụng lao động đã tìm mọi biện pháp khắc phục nhưng không thể trả lương đúng hạn thì không được chậm quá 30 ngày; nếu trả lương chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động

chậm quá 30 ngày; nếu trả lương chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.

Như

tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.

Theo đó, doanh nghiệp chỉ được chậm trả tiền lương cho người lao động trong trường hợp vì lý do bất khả kháng mà doanh nghiệp đã

NSDLĐ có được trả lương thấp hơn mức lương tối thiểu luật quy định không? Nếu trả thấp hơn thì bị xử lý như thế nào?

10:58 | 14/07/2022

NSDLĐ có được trả lương thấp hơn mức lương tối thiểu luật quy định không? Nếu trả thấp hơn thì bị xử lý như thế nào?

10:58 | 14/07/2022