toán quản trị lao động và tiền lương;

+ Kế toán quản trị các khoản nợ.

b/ Ngoài những nội dung chủ yếu nêu trên, doanh nghiệp có thể thực hiện các nội dung kế toán quản trị khác theo yêu cầu quản lý của doanh nghiệp.

4.2. Phạm vi kế toán quản trị không bị giới hạn và được quyết định bởi nhu cầu thông tin về kế toán quản trị của doanh nghiệp trong

thang điểm nào?

Thang điểm đánh giá rủi ro quốc gia về rửa tiền được quy định tại Điều 5 Nghị định 19/2023/NĐ-CP như sau:

Phương pháp đánh giá rủi ro quốc gia về rửa tiền

1. Phương pháp đánh giá rủi ro quốc gia về rửa tiền là phương pháp chấm điểm.

2. Phương pháp chấm điểm được thực hiện trên cơ sở sử dụng bộ công cụ tính điểm đối với từng tiêu

hành án dân sự tại Điều 6 Thông tư 216/2016/TT-BTC như sau:

Trường hợp không phải chịu phí thi hành án dân sự

Người được thi hành án không phải chịu phí thi hành án dân sự khi được nhận các khoản tiền, tài sản thuộc các trường hợp sau đây:

1. Tiền cấp dưỡng; tiền bồi thường thiệt hại tính mạng, sức khỏe, danh dự, nhân phẩm; tiền lương, tiền công

viên, cán bộ, nhân viên của nhà trường, người khác và học sinh khác.

(2) Gian lận trong học tập, kiểm tra, thi, tuyển sinh.

(3) Mua bán, sử dụng rượu, bia, thuốc lá, chất gây nghiện, các chất kích thích khác và pháo, các chất gây cháy nổ.

(4) Sử dụng điện thoại di động, các thiết bị khác khi đang học tập trên lớp không phục vụ cho việc học tập và

động thống kê và công tác quản lý chung của ngành Thống kê.

Theo đó, hệ thống chỉ tiêu thống kê ngành Thống kê gồm:

- Danh mục chỉ tiêu thống kê ngành Thống kê gồm số thứ tự; mã số; nhóm, tên chỉ tiêu được quy định tại Phụ lục I ban hành kèm theo Thông tư này.

- Nội dung chỉ tiêu thống kê ngành Thống kê gồm khái niệm, phương pháp tính, phân tổ chủ

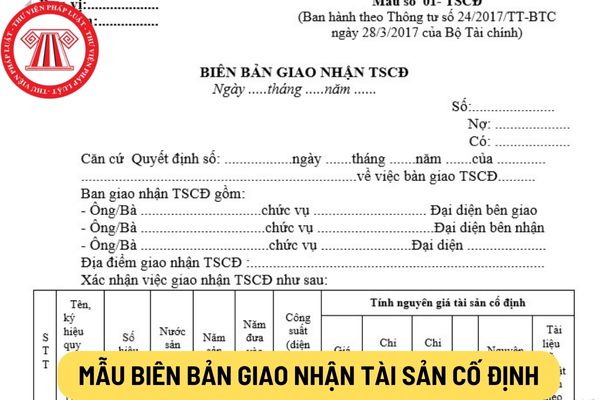

tài sản cùng loại, cùng giá trị và do cùng 1 đơn vị giao có thể lập chung 1 biên bản giao nhận tài sản cố định.

Cột A, B: Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) của TSCĐ.

Cột C: Ghi số hiệu TSCĐ.

Cột D: Ghi nước sản xuất (xây dựng).

Cột 1: Ghi năm sản xuất.

Cột 2: Ghi năm bắt đầu đưa vào sử dụng.

Cột 3: Ghi công suất (diện tích

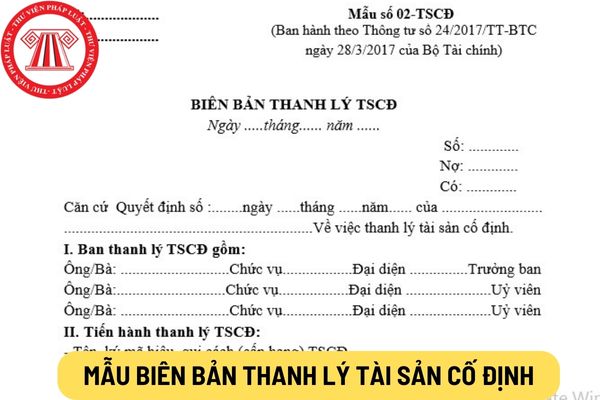

thanh lý TSCĐ được ghi chép ở Mục I.

Ở Mục II ghi các chỉ tiêu chung về TSCĐ có quyết định thanh lý như:

- Tên, ký hiệu TSCĐ, số hiệu, số thẻ TSCĐ, nước sản xuất, năm đưa vào sử dụng.

- Nguyên giá TSCĐ, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của TSCĐ đó.

Mục III ghi kết luận của Ban thanh lý, ghi ý kiến nhận xét

+ Tàu bay, du thuyền.

+ Xăng các loại.

+ Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống.

+ Bài lá.

+ Vàng mã, hàng mã.

- Dịch vụ:

+ Kinh doanh vũ trường.

+ Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke).

+ Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại

kiện hoạt động bình thường trên đồng phải có các chất phụ gia để tăng khả năng chịu đựng của nó với tia UV.

Các chi tiết bằng nhựa bao quanh đường nước phải không trong suốt hoặc phải có vỏ bọc không trong suốt được thiết kế để chặn tất cả ánh sáng tới vỏ bọc đường ống trong suốt.

Ống nhựa dẫn hóa chất có thể trong suốt và có thể tiếp xúc với ánh

thuộc các dân tộc, tôn giáo, giữa người theo tôn giáo với người không theo tôn giáo, giữa người có tín ngưỡng với người không có tín ngưỡng, giữa công dân Việt Nam với người nước ngoài được tôn trọng và được pháp luật bảo vệ.

3. Xây dựng gia đình ấm no, tiến bộ, hạnh phúc; các thành viên gia đình có nghĩa vụ tôn trọng, quan tâm, chăm sóc, giúp đỡ nhau

Ngừng hoạt động chi nhánh doanh nghiệp thì có bắt buộc phải thông báo đến Cơ quan nhà nước có thẩm quyền không?

Căn cứ theo điểm b khoản 1 và khoản 3 Điều 77 Nghị định 01/2021/NĐ-CP quy định về việc chi nhánh ngừng hoạt động mà không thông báo với Phòng đăng ký kinh doanh và Cơ quan thuế, Phòng đăng ký kinh doanh sẽ tiến hành các công việc sau

kiểm tra trong suốt vòng đời của một kết cấu, ảnh hưởng của sự hư hỏng và sự suy giảm được tìm thấy thông qua khảo sát, quá tải, thay đổi về tải trọng và/hoặc việc sử dụng, số liệu cũng có thể lấy từ những dự án phát triển công nghệ hoặc kinh nghiệm vận hành của những kết cấu tương tự.

Trong suốt vòng đời của một giàn, số liệu mới được thu thập

, bảo hành, khuyến mại, quảng cáo thì phải kê khai, nộp thuế theo quy định.

Ví dụ 10: Công ty TNHH P&C nhận được khoản tiền lãi từ việc mua trái phiếu và tiền cổ tức từ việc mua cổ phiếu của các doanh nghiệp khác. Công ty TNHH P&C không phải kê khai, nộp thuế GTGT đối với khoản tiền lãi từ việc mua trái phiếu và tiền cổ tức nhận được.

Ví dụ 11: Doanh

bằng văn bản có công chứng.

4. Di chúc bằng văn bản có chứng thực.

Ngoài ra, tại Điều 629 Bộ luật Dân sự 2015 quy định di chúc miệng như sau:

Di chúc miệng

1. Trường hợp tính mạng một người bị cái chết đe dọa và không thể lập di chúc bằng văn bản thì có thể lập di chúc miệng.

2. Sau 03 tháng, kể từ thời điểm di chúc miệng mà người lập di chúc còn

định tránh đánh thuế hai lần và Điều ước quốc tế khác mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

2. Trách nhiệm tiếp nhận và giải quyết hồ sơ hoàn thuế theo quy định của pháp luật về thuế

a) Cục Thuế có trách nhiệm tiếp nhận và giải quyết hồ sơ hoàn thuế nêu tại khoản 1 Điều này (trừ trường hợp quy định tại điểm b, c khoản này) đối

định 527/QĐ-TTg năm 2016) như sau:

Hình thức pháp lý, tư cách pháp nhân

1. Bảo hiểm tiền gửi Việt Nam là tổ chức tài chính Nhà nước, hoạt động theo mô hình Công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn Điều lệ. Riêng việc tổ chức, quản trị, Điều hành của Bảo hiểm tiền gửi Việt Nam thực hiện theo quy định tại Chương III Điều

khi tuồng được giới thiệu vào Việt Nam, nó đã được tùy biến và phát triển theo cách riêng của đất nước.

Ban đầu, nghệ thuật tuồng được giới quan lại tập trung công chúng giàu có, nên chỉ trình diễn trong các dịp lễ hội, như lễ hội xuân, động phòng hoa chúc, hoặc lễ hội văn hóa của các gia đình quan lại. Sau đó, vào thế kỷ 18 và 19, tuồng bắt đầu trở

nhiệm hữu hạn hoặc công ty cổ phần được thành lập trên cơ sở chuyển đổi từ hộ kinh doanh, chủ hộ kinh doanh phải chịu trách nhiệm bằng toàn bộ tài sản của mình đối với các khoản nợ chưa thanh toán của hộ kinh doanh, trừ trường hợp có thỏa thuận khác theo quy định của pháp luật.

...

Như vậy, trường hợp hộ kinh doanh chuyển đổi thành doanh nghiệp nhỏ

, nghĩa vụ và lợi ích hợp pháp của hộ kinh doanh theo quy định của pháp luật. Trường hợp công ty trách nhiệm hữu hạn hoặc công ty cổ phần được thành lập trên cơ sở chuyển đổi từ hộ kinh doanh, chủ hộ kinh doanh phải chịu trách nhiệm bằng toàn bộ tài sản của mình đối với các khoản nợ chưa thanh toán của hộ kinh doanh, trừ trường hợp có thỏa thuận khác

công bố theo Quyết định 234/2003/QĐ-BTC ngày 31 tháng 12 năm 2003 của Bộ trưởng Bộ Tài chính thì mục đích lập báo cáo tài chính như sau:

"Báo cáo tài chính phản ánh theo một cấu trúc chặt chẽ tình hình tài chính, kết quả kinh doanh của một doanh nghiệp. Mục đích của báo cáo tài chính là cung cấp các thông tin về tình hình tài chính, tình hình kinh

Kế toán nội bộ là gì? Phạm vi kế toán nội bộ trong doanh nghiệp có bị giới hạn không theo quy định?

22:35 | 30/01/2024

Kế toán nội bộ là gì? Phạm vi kế toán nội bộ trong doanh nghiệp có bị giới hạn không theo quy định?

22:35 | 30/01/2024