Mẫu báo cáo lưu chuyển tiền tệ mới nhất theo Thông tư 24? Mục đích của báo cáo lưu chuyển tiền tệ?

Mẫu báo cáo lưu chuyển tiền tệ mới nhất theo Thông tư 24? Mục đích của báo cáo lưu chuyển tiền tệ?

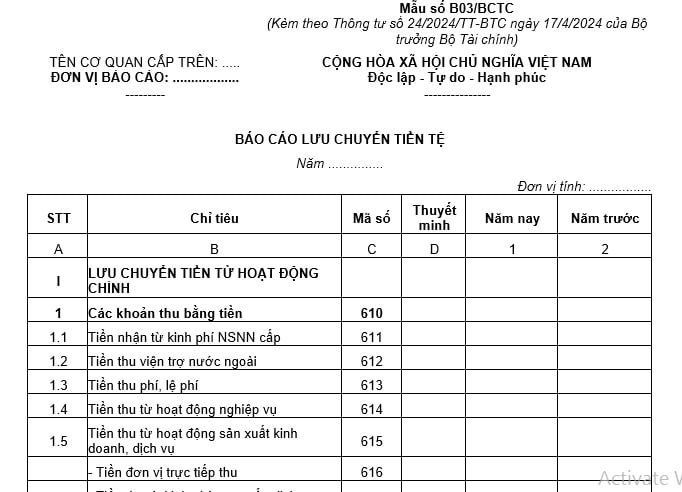

Mẫu báo cáo lưu chuyển tiền tệ mới nhất theo Thông tư 24 là Mẫu B03/BCTC tại Phụ lục IV ban hành kèm theo Thông tư 24/2024/TT-BTC:

Tải về Mẫu báo cáo lưu chuyển tiền tệ mới nhất theo Thông tư 24

Mẫu báo cáo lưu chuyển tiền tệ mới nhất theo Thông tư 24? Mục đích của báo cáo lưu chuyển tiền tệ? (Hình từ Internet)

Mục đích của báo cáo lưu chuyển tiền tệ là gì?

Theo hướng dẫn tại Phụ lục IV ban hành kèm theo Thông tư 24/2024/TT-BTC có nêu về mục đích của báo cáo lưu chuyển tiền tệ:

- Báo cáo lưu chuyển tiền tệ phản ánh các dòng tiền vào, dòng tiền ra, các khoản tương đương tiền phát sinh trong năm, số dư tiền và tương đương tiền tại thời điểm khoá sổ kế toán lập báo cáo tài chính, nhằm cung cấp thông tin về những biến động trong năm liên quan đến tiền và tương đương tiền của đơn vị.

- Thông tin về lưu chuyển tiền tệ của đơn vị rất hữu ích trong việc cung cấp cho người sử dụng báo cáo tài chính về mục đích giải trình và ra quyết định, cho phép người sử dụng báo cáo tài chính đánh giá việc đơn vị tạo ra tiền để phục vụ cho các hoạt động của mình và cách thức đơn vị sử dụng số tiền đó.

Đồng thời, cơ sở lập báo cáo lưu chuyển tiền tệ gồm:

* Báo cáo lưu chuyển tiền tệ được lập căn cứ:

- Báo cáo tình hình tài chính;

- Báo cáo kết quả hoạt động;

- Thuyết minh báo cáo tài chính;

- Báo cáo lưu chuyển tiền tệ của năm trước;

- Sổ kế toán chi tiết tài khoản 111 “Tiền mặt”; TK 112 “Tiền gửi Ngân hàng, Kho bạc”; TK 113 “Tiền đang chuyển”; TK 121 “Đầu tư tài chính” (chi tiết khoản đầu tư tài chính có kỳ hạn không quá 3 tháng kể từ ngày đầu tư); sổ kế toán tổng hợp, sổ kế toán chi tiết của các tài khoản liên quan khác và các tài liệu khác có liên quan trong năm báo cáo.

* Đơn vị phải mở các sổ kế toán chi tiết các tài khoản phản ánh tiền và tương đương tiền (tiền mặt; tiền gửi Ngân hàng, Kho bạc; tiền đang chuyển; các khoản đầu tư tài chính có kỳ hạn không quá 3 tháng kể từ ngày đầu tư) để theo dõi các dòng tiền thu và dòng tiền chi liên quan đến hoạt động chính, hoạt động đầu tư và hoạt động tài chính để tổng hợp số liệu làm cơ sở lập Báo cáo lưu chuyển tiền tệ.

Nguyên tắc trình bày báo cáo báo cáo lưu chuyển tiền tệ?

Cũng theo Phụ lục IV ban hành kèm theo Thông tư 24/2024/TT-BTC có nêu rõ các nguyên tắc trình bày báo cáo như sau:

(1) Đơn vị lập các chỉ tiêu báo cáo theo đúng mẫu quy định, chỉ tiêu nào không phát sinh thì để trống không ghi.

Cột thuyết minh dùng để đánh mã số chỉ tiêu thuyết minh có liên quan trong Thuyết minh báo cáo tài chính để người đọc báo cáo tài chính có thể dẫn chiếu nhanh chóng tới nội dung thuyết minh chi tiết của các chỉ tiêu này.

Cột số liệu: Số liệu ghi vào Báo cáo lưu chuyển tiền tệ chia làm 2 cột:

- Cột số 1: Số liệu phát sinh trong kỳ báo cáo năm;

- Cột số 2: Số liệu của năm trước liền kề năm báo cáo (để so sánh).

(2) Phương pháp lập Báo cáo lưu chuyển tiền tệ hướng dẫn cho các giao dịch phổ biến nhất, trường hợp đơn vị phát sinh các giao dịch chưa có hướng dẫn thì phải căn cứ vào bản chất của giao dịch để trình bày các dòng tiền một cách phù hợp.

(3) Dòng tiền trình bày trên Báo cáo lưu chuyển tiền tệ là dòng vào và dòng ra của tiền và tương đương tiền, trong đó:

- Tiền bao gồm tiền mặt, tiền gửi không kỳ hạn tại ngân hàng, kho bạc nhà nước, tiền đang chuyển;

- Tương đương tiền là các khoản đầu tư ngắn hạn có tính thanh khoản cao, có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có nhiều rủi ro về giá trị của việc chuyển đổi thành tiền, bao gồm đầu tư tài chính có kỳ hạn không quá 3 tháng kể từ ngày đầu tư.

Các dòng tiền trình bày trên Báo cáo lưu chuyển tiền tệ không bao gồm các chuyển dịch nội bộ giữa các khoản tiền và tương đương tiền trong đơn vị kế toán. Đối với đơn vị kế toán có các đơn vị hạch toán phụ thuộc, khi lập Báo cáo lưu chuyển tiền tệ gồm số liệu của bản thân đơn vị kế toán và các đơn vị hạch toán phụ thuộc phải thực hiện loại trừ toàn bộ các dòng tiền phát sinh từ các giao dịch nội bộ.

(4) Khi lập Báo cáo lưu chuyển tiền tệ, đơn vị phải phân loại dòng tiền theo 3 hoạt động: Hoạt động chính, hoạt động đầu tư và hoạt động tài chính. Việc phân loại các hoạt động nhằm cung cấp thông tin cho phép người sử dụng báo cáo đánh giá ảnh hưởng của các hoạt động này lên tình hình tài chính cũng như lượng tiền của đơn vị:

- Hoạt động tài chính là các hoạt động tạo ra sự thay đổi về quy mô và cơ cấu vốn chủ sở hữu và vốn vay của đơn vị trong trường hợp đơn vị được phép đi vay, huy động vốn hoặc được thực hiện theo mô hình góp vốn.

- Hoạt động đầu tư là hoạt động nhận và sử dụng kinh phí chi đầu tư; mua sắm, thanh lý, chuyển nhượng TSCĐ; các khoản đầu tư, góp vốn, thu hồi vốn góp (ngoài các khoản đầu tư được phân loại là tương đương tiền).

- Hoạt động chính là các hoạt động không phải hoạt động đầu tư hay hoạt động tài chính.

Lưu ý: Trường hợp đơn vị được nhận kinh phí chi đầu tư bằng tiền thì phân loại là dòng tiền từ hoạt động đầu tư, tuy nhiên nếu tiền nhận được không thể phân biệt rõ ràng giữa kinh phí chi đầu tư hoặc kinh phí hoạt động thì đơn vị phân loại vào dòng tiền của hoạt động chính và trình bày thông tin này trên thuyết minh báo cáo tài chính.

(5) Một số trường hợp dòng tiền phát sinh từ hoạt động chính, hoạt động đầu tư hoặc hoạt động tài chính có thể được báo cáo trên cơ sở thuần, bao gồm:

- Khoản thu hộ, chi hộ khách hàng và các bên thụ hưởng khác;

- Khoản thanh toán bù trừ của giao dịch cùng đối tượng trong cùng một dòng tiền. Nếu việc thanh toán bù trừ liên quan đến các giao dịch được phân loại trong các dòng tiền khác nhau thì không được trình bày trên cơ sở thuần mà phải trình bày riêng rẽ giá trị theo phân loại của từng dòng tiền.

(6) Đơn vị không trình bày trên Báo cáo lưu chuyển tiền tệ các giao dịch đầu tư và tài chính không trực tiếp sử dụng tiền hoặc tương đương tiền như mua tài sản chưa thanh toán cho người bán, nhận tài sản được cấp từ cấp trên; nhận tài sản điều chuyển từ đơn vị khác;... Đơn vị phải thuyết minh về các giao dịch này trên Thuyết minh báo cáo tài chính để đảm bảo cung cấp thông tin phù hợp cho người sử dụng báo cáo tài chính về các hoạt động đầu tư và hoạt động tài chính.

(7) Trường hợp một giao dịch liên quan đến các dòng tiền ở nhiều hoạt động khác nhau thì phải trình bày số liệu trên Báo cáo lưu chuyển tiền tệ tại các dòng tiền khác nhau đảm bảo phù hợp, như trường hợp đơn vị được đi vay, huy động vốn mà số tiền vay được chuyển thẳng từ bên cho vay sang nhà thầu, người cung cấp mà không chuyển qua tài khoản của đơn vị: Số tiền đi vay được trình bày là dòng tiền vào của hoạt động tài chính; số tiền trả cho nhà thầu, người cung cấp từ nguồn vay được trình bày là dòng tiền ra của hoạt động tương ứng (ví dụ trường hợp đi vay để đầu tư, mua sắm TSCĐ thì trình bày là dòng tiền ra của hoạt động đầu tư).

Hoặc trường hợp giao dịch thanh toán khoản vay (gốc và lãi) thì số tiền trả lãi vay được phân loại vào hoạt động chính, số tiền trả gốc vay được phân loại vào hoạt động tài chính của đơn vị.

(8) Đơn vị phải mở sổ kế toán theo dõi các dòng tiền trong quá trình giao dịch để có số liệu tổng hợp báo cáo, đơn vị phải căn cứ vào bản chất của các giao dịch để trình bày các dòng tiền trên báo cáo phù hợp với đặc điểm và mô hình hoạt động của mình.

Ngoài ra, đơn vị phải trình bày và thuyết minh các khoản tiền phát sinh trong đơn vị nhưng chỉ được sử dụng vào các mục đích quy định sẵn, mà đơn vị không được phép sử dụng vào hoạt động của mình như tiền của dự án, tiền của các quỹ tài chính nhà nước đơn vị được giao quản lý,...

>> Xem chi tiết Nội dung và phương pháp lập các chỉ tiêu báo cáo lưu chuyển tiền tệ theo Thông tư 24 Tải về

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Con số may mắn của 12 cung hoàng đạo hôm nay 18 4 2025? Con số may mắn của 12 cung hoàng đạo ngày 18 4 2025?

- Giấy phép liên vận Việt Nam Campuchia cấp cho phương tiện thương mại có mấy loại? Giấy phép liên vận bị thu hồi khi nào?

- Trung tâm trợ giúp pháp lý nhà nước do cơ quan nào thành lập? Quyền và nghĩa vụ của trung tâm trợ giúp pháp lý?

- Có thể xem bắn pháo hoa ở đâu trong tháng 4 tại TP Hồ Chí Minh? Bảo quản pháo hoa được quy định như thế nào?

- Toàn văn Công văn 634/CT-CS 2025 về ưu đãi đầu tư? Tải về Công văn 634/CT-CS 2025 về ưu đãi đầu tư?