Tra cứu mã số thuế bằng CCCD được không?

Tra cứu mã số thuế bằng CCCD được không?

Hiện nay, người lao động có thể tra cứu mã số thuế (MST cá nhân) bằng số CCCD (Căn cước công dân) thông qua các dịch vụ trực tuyến của cơ quan thuế.

Một trong các cách phổ biến là truy cập vào Cổng thông tin điện tử của Tổng cục Thuế (https://www.gdt.gov.vn/) hoặc sử dụng ứng dụng tra cứu trên điện thoại của Bộ Tài chính. Trong các dịch vụ này, người lao động chỉ cần nhập số CCCD để tra cứu mã số thuế của mình.

Có thể tham khảo các bước tra cứu mã số thuế bằng CCCD trên trang Tổng Cục Thuế như sau:

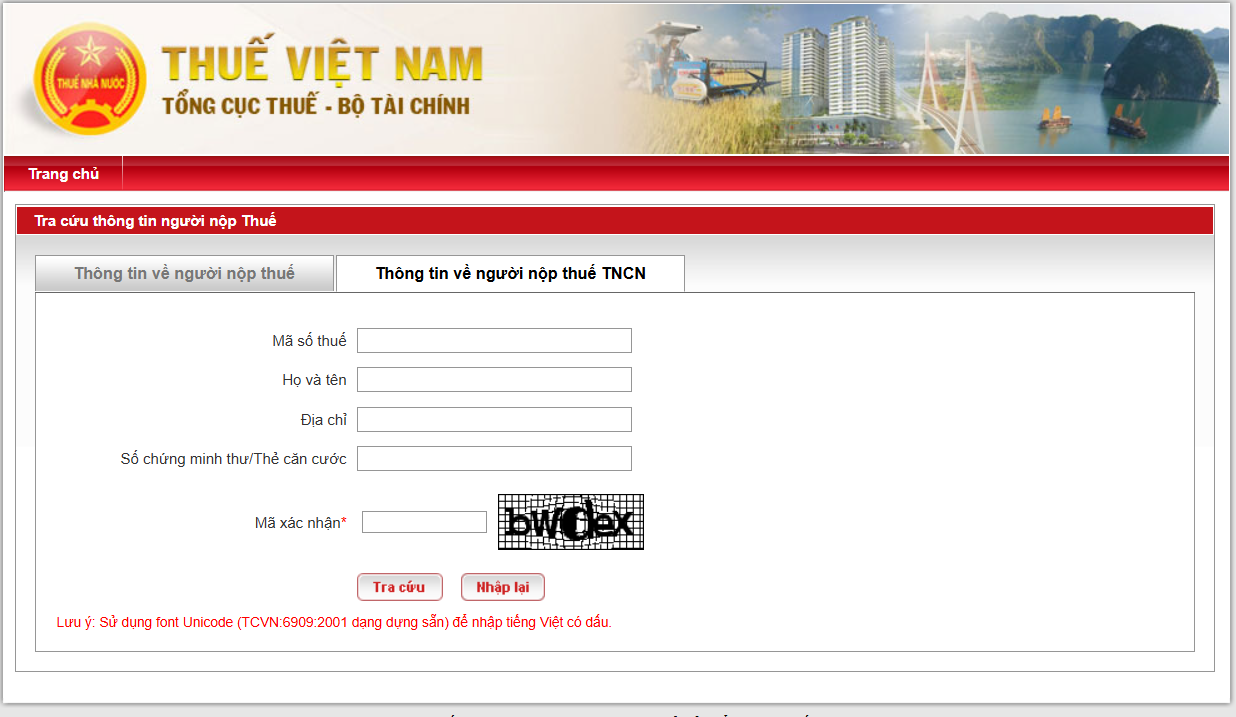

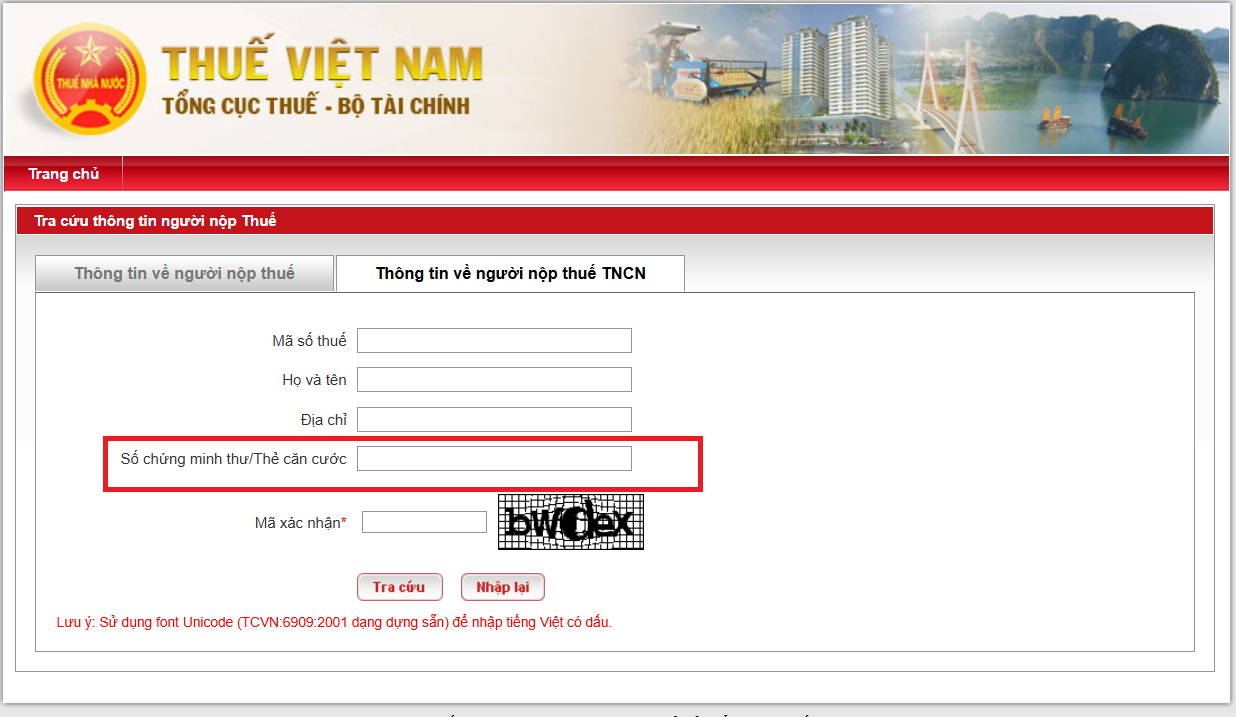

Bước 1: Truy cập vào Trang thông tin của Tổng cục thuế tại địa chỉ https://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Nhập số thẻ căn cước và mã xác nhận. Sau đó nhấn Tra cứu.

Lưu ý: Nhập chính xác mã xác nhận, chú ý chữ viết hoa hay viết thường.

>> TẢI File Excel tính thuế TNCN từ tiền công, tiền lương: Tải về

Mới Lịch chuyển tiền lương hưu tháng 3 năm 2025 qua tài khoản ATM

>> Cách đóng thuế thu nhập cá nhân online 2025 như thế nào?

>> Đăng ký mã số thuế cá nhân online ở đâu?

>> Chính thức thay đổi lịch chi trả lương hưu tháng 3 năm 2025 bằng tiền mặt

>> Chính thức lương hưu tháng 3 năm 2025 sau tăng 15% là bao nhiêu?

>> Lịch chi trả lương hưu tháng 3 2025 chính thức

Tra cứu mã số thuế bằng CCCD được không? (Hình từ Internet)

MST được định nghĩa thế nào?

Căn cứ theo khoản 5 Điều 3 Luật Quản lý thuế 2019 quy định như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

3. Các khoản thu khác thuộc ngân sách nhà nước không do cơ quan quản lý thuế quản lý thu bao gồm:

a) Tiền sử dụng khu vực biển để nhận chìm theo quy định của pháp luật về tài nguyên, môi trường biển và hải đảo;

b) Tiền bảo vệ, phát triển đất trồng lúa theo quy định của pháp luật về đất đai;

c) Tiền thu từ xử phạt vi phạm hành chính theo quy định của pháp luật về xử phạt vi phạm hành chính, trừ lĩnh vực thuế và hải quan;

d) Tiền nộp ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công từ việc quản lý, sử dụng, khai thác tài sản công vào mục đích kinh doanh, cho thuê, liên doanh, liên kết, sau khi thực hiện nghĩa vụ thuế, phí, lệ phí;

đ) Thu viện trợ;

e) Các khoản thu khác theo quy định của pháp luật.

4. Trụ sở của người nộp thuế là địa điểm người nộp thuế tiến hành một phần hoặc toàn bộ hoạt động kinh doanh, bao gồm trụ sở chính, chi nhánh, cửa hàng, nơi sản xuất, nơi để hàng hóa, nơi để tài sản dùng cho sản xuất, kinh doanh; nơi cư trú hoặc nơi phát sinh nghĩa vụ thuế.

5. Mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

...

Theo đó, mã số thuế được định nghĩa như sau: Mã số thuế là một mã số thuế gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

NSDLĐ phải đăng ký MST cho người lao động trong thời hạn mấy ngày?

Căn cứ theo khoản 3 Điều 33 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn đăng ký thuế lần đầu

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thời hạn đăng ký thuế là thời hạn đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thời hạn đăng ký thuế là 10 ngày làm việc kể từ ngày sau đây:

a) Được cấp giấy chứng nhận đăng ký hộ kinh doanh, giấy phép thành lập và hoạt động, giấy chứng nhận đăng ký đầu tư, quyết định thành lập;

b) Bắt đầu hoạt động kinh doanh đối với tổ chức không thuộc diện đăng ký kinh doanh hoặc hộ kinh doanh, cá nhân kinh doanh thuộc diện đăng ký kinh doanh nhưng chưa được cấp giấy chứng nhận đăng ký kinh doanh;

c) Phát sinh trách nhiệm khấu trừ thuế và nộp thuế thay; tổ chức nộp thay cho cá nhân theo hợp đồng, văn bản hợp tác kinh doanh;

d) Ký hợp đồng nhận thầu đối với nhà thầu, nhà thầu phụ nước ngoài kê khai nộp thuế trực tiếp với cơ quan thuế; ký hợp đồng, hiệp định dầu khí;

đ) Phát sinh nghĩa vụ thuế thu nhập cá nhân;

e) Phát sinh yêu cầu được hoàn thuế;

g) Phát sinh nghĩa vụ khác với ngân sách nhà nước.

3. Tổ chức, cá nhân chi trả thu nhập có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.

Theo đó, NSDLĐ phải đăng ký MST cho người lao động chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế.

Ngoài ra, phải đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.

- Tải Mẫu thông báo nghỉ lễ 30 4 và 1 5 năm 2025 02 ngày? NLĐ nào được nghỉ lễ 30 4 và 1 5 năm 2025 02 ngày?

- Công bố lịch chi trả lương hưu, trợ cấp BHXH tháng 5 2025: Thời gian nhận có sự thay đổi như thế nào?

- Mẫu thông báo nghỉ lễ 30 4 và 1 5 năm 2025 05 ngày? NLĐ nào được nghỉ lễ 30 4 và 1 5 năm 2025 05 ngày?

- Chính thức thời điểm bãi bỏ lương cơ sở thì mức tham chiếu không thấp hơn mức lương cơ sở, quy định này bắt đầu áp dụng từ khi nào?

- Thống nhất thay đổi tên gọi cho 23 đơn vị hành chính cấp tỉnh mới sau sáp nhập tỉnh, hợp nhất tỉnh theo nguyên tắc nào, danh sách tên gọi dự kiến ra sao? Số đại biểu HĐND cấp tỉnh thế nào?