Toàn bộ sổ sách kế toán áp dụng cho doanh nghiệp vừa và nhỏ theo Thông tư 133 mà kế toán cần lưu ý?

Các loại sổ kế toán và hình thức sổ kế toán theo Thông tư 133 như thế nào?

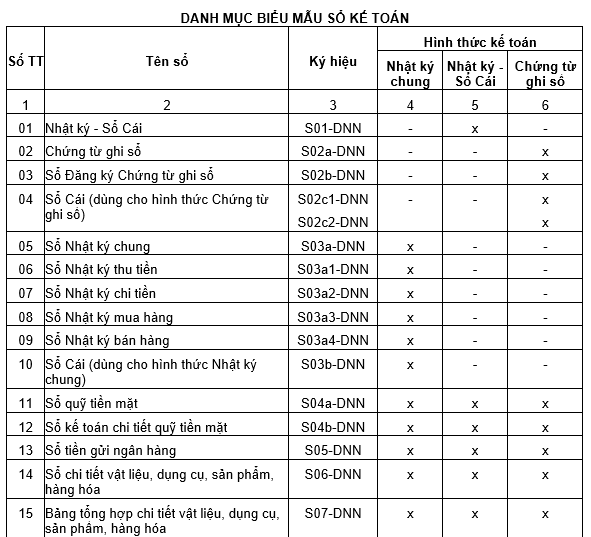

Căn cứ theo Phụ lục 4 Danh mục biểu mẫu, nội dung, phương pháp ghi chép sổ kế toán và hình thức sổ kế toán ban hành kèm theo Thông tư 133/2016/TT-BTC có quy định như sau:

Sổ kế toán gồm sổ kế toán tổng hợp và sổ kế toán chi tiết. Sổ kế toán tổng hợp, gồm: Sổ Nhật ký, Sổ Cái. Sổ kế toán chi tiết, gồm: Sổ, thẻ kế toán chi tiết.

Sổ kế toán tổng hợp

- Sổ Nhật ký dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ kế toán và trong một niên độ kế toán theo trình tự thời gian và quan hệ đối ứng các tài khoản của các nghiệp vụ đó. Số liệu kế toán trên sổ Nhật ký phản ánh tổng số phát sinh bên Nợ và bên Có của tất cả các tài khoản kế toán sử dụng ở doanh nghiệp. Sổ Nhật ký phải phản ánh đầy đủ các nội dung sau:

+ Ngày, tháng ghi sổ;

+ Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

+ Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

+ Số tiền của nghiệp vụ kinh tế, tài chính phát sinh.

- Sổ Cái dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ và trong một niên độ kế toán theo các tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp. Số liệu kế toán trên Sổ Cái phản ánh tổng hợp tình hình tài sản, nguồn vốn, tình hình và kết quả hoạt động sản xuất, kinh doanh của doanh nghiệp. Sổ Cái phải phản ánh đầy đủ các nội dung sau:

+ Ngày, tháng ghi sổ;

+ Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

+ Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

+ Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào bên Nợ hoặc bên Có của từng tài khoản.

Sổ, thẻ kế toán chi tiết

Sổ, thẻ kế toán chi tiết dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến các đối tượng kế toán cần thiết phải theo dõi chi tiết theo yêu cầu quản lý. Số liệu trên sổ, thẻ kế toán chi tiết cung cấp các thông tin phục vụ cho việc quản lý từng loại tài sản, nguồn vốn, doanh thu, chi phí chưa được chi tiết trên sổ Nhật ký và Sổ Cái. Số lượng, kết cấu các sổ, thẻ kế toán chi tiết không quy định bắt buộc. Các doanh nghiệp căn cứ vào quy định mang tính hướng dẫn tại Chế độ kế toán về sổ, thẻ kế toán chi tiết và yêu cầu quản lý của doanh nghiệp để mở các sổ, thẻ kế toán chi tiết cần thiết, phù hợp.

Các hình thức sổ kế toán

- Hình thức kế toán Nhật ký chung;

- Hình thức kế toán Nhật ký - Sổ Cái;

- Hình thức kế toán Chứng từ ghi sổ.

Trong mỗi hình thức sổ kế toán có những quy định cụ thể về số lượng, kết cấu, mẫu sổ, trình tự, phương pháp ghi chép và mối quan hệ giữa các sổ kế toán.

Toàn bộ sổ sách kế toán áp dụng cho doanh nghiệp vừa và nhỏ theo Thông tư 133 mà kế toán cần lưu ý?

Toàn bộ sổ sách kế toán áp dụng cho doanh nghiệp vừa và nhỏ theo Thông tư 133 mà kế toán cần lưu ý?

Căn cứ theo Phụ lục 4 Danh mục biểu mẫu, nội dung, phương pháp ghi chép sổ kế toán và hình thức sổ kế toán ban hành kèm theo Thông tư 133/2016/TT-BTC có quy định về danh mục sổ sách kế toán như sau:

Toàn bộ danh mục sổ sách kế toán theo Thông tư 133/2016/TT-BTC: Tải về

Đơn vị tiền tệ dùng trong sổ kế toán theo Thông tư 133 là gì?

Căn cứ theo Điều 5 Thông tư 133/2016/TT-BTC hướng dẫn Chế độ kế toán doanh nghiệp nhỏ và vừa do Bộ trưởng Bộ Tài chính ban hành, có quy định về đơn vị tiền tệ như sau:

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp.

Trường hợp đơn vị kế toán chủ yếu thu, chi bằng ngoại tệ, đáp ứng được các tiêu chuẩn quy định tại Điều 6 Thông tư 133/2016/TT-BTC thì được chọn một loại ngoại tệ làm đơn vị tiền tệ để ghi sổ kế toán.

Bên cạnh đó, khi thay đổi đơn vị tiền tệ trong kế toán cần đáp ứng đủ các điều kiện tại Điều 8 Thông tư 133/2016/TT-BTC như sau:

Khi có sự thay đổi lớn về hoạt động quản lý và kinh doanh dẫn đến đơn vị tiền tệ kế toán được sử dụng trong các giao dịch kinh tế không còn thỏa mãn các tiêu chuẩn tại khoản 2, 3 Điều 6 Thông tư 133/2016/TT-BTC thì doanh nghiệp được thay đổi đơn vị tiền tệ trong kế toán. Việc thay đổi từ một đơn vị tiền tệ ghi sổ kế toán này sang một đơn vị tiền tệ ghi sổ kế toán khác chỉ được thực hiện tại thời điểm bắt đầu niên độ kế toán mới.

Doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp về việc thay đổi đơn vị tiền tệ trong kế toán chậm nhất là sau 10 ngày làm việc kể từ ngày thay đổi đơn vị tiền tệ

- Bộ chính trị chốt sáp nhập một số đơn vị cấp tỉnh, không tổ chức cấp huyện, sáp nhập một số đơn vị cấp xã theo 6 tiêu chí nào tại Tờ trình 624? Mức lương cơ sở có bị ảnh hưởng sau khi sáp nhập tỉnh thành không?

- Quyết định 759: Chốt tiêu chuẩn cán bộ công chức của chính quyền địa phương cấp xã do ai hướng dẫn?

- Phương án nhân sự tại Kết luận 150 của Bộ Chính trị dành cho đối tượng nào?

- Chỉ thị số 45 CT TW của Bộ Chính trị: Số lượng cấp ủy viên, ủy viên Ban Thường vụ, Phó Bí Thư cấp ủy các cấp nhiệm kỳ 2025-2030 là bao nhiêu?

- Sáp nhập tỉnh mới nhất: Những tỉnh thành được ưu tiên sáp nhập tỉnh theo Quyết định 759? Mức lương cơ sở có bị ảnh hưởng sau khi sáp nhập tỉnh thành không?

Thà nh phố Thủ Äức, Hồ Chà Minh

Thà nh phố Thủ Äức, Hồ Chà Minh