Mẫu 08 thay đổi thông tin đăng ký thuế 2025 được quy định ở Thông tư nào? Tải file word?

Mẫu 08 thay đổi thông tin đăng ký thuế 2025 được quy định ở Thông tư nào? Tải file word?

Hiện nay, Mẫu 08 thay đổi thông tin đăng ký thuế 2025 được quy định cụ thể tại Thông tư 86/2024/TT-BTC.

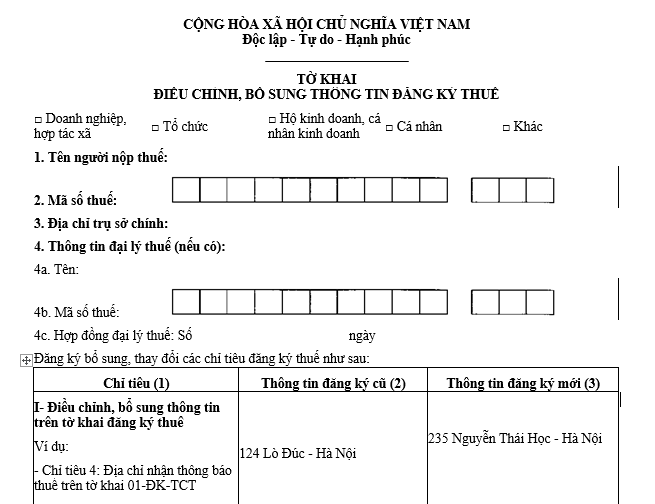

Mẫu 08 thay đổi thông tin đăng ký thuế có dạng như sau:

>> Tải file word Mẫu 08 thay đổi thông tin đăng ký thuế : TẠI ĐÂY.

Xem cách viết Mẫu 08 chi tiết tại đây: Cách viết Mẫu 08 MST Tờ khai điều chỉnh thông tin đăng ký thuế mới nhất theo Thông tư 86

Mẫu 08 thay đổi thông tin đăng ký thuế 2025 được quy định ở Thông tư nào? (Hình từ Internet)

Hồ sơ thay đổi thông tin đăng ký thuế đối với trường hợp nộp qua cơ quan chi trả thu nhập gồm những gì?

Căn cứ theo khoản 4 Điều 25 Thông tư 86/2024/TT-BTC quy định như sau:

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

...

4. Đối với cá nhân quy định tại điểm k, l, n khoản 2 Điều 4 Thông tư này khi có thay đổi thông tin đăng ký thuế của bản thân và người phụ thuộc (bao gồm cả trường hợp thay đổi cơ quan thuế quản lý trực tiếp) nộp hồ sơ cho cơ quan chi trả thu nhập hoặc Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân đăng ký thường trú hoặc tạm trú (trường hợp cá nhân không làm việc tại cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập) như sau:

a) Hồ sơ thay đổi thông tin đăng ký thuế đối với trường hợp nộp qua cơ quan chi trả thu nhập, gồm: Văn bản ủy quyền mẫu số 41/UQ-ĐKT ban hành kèm theo Thông tư này (đối với trường hợp chưa có văn bản ủy quyền cho cơ quan chi trả thu nhập trước đó). Trường hợp cá nhân hoặc người phụ thuộc thuộc trường hợp cơ quan thuế cấp mã số thuế theo quy định tại điểm a khoản 4 Điều 5 Thông tư này thì nộp kèm theo bản sao Hộ chiếu có thay đổi thông tin liên quan đến đăng ký thuế của cá nhân hoặc người phụ thuộc.

Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin thay đổi của cá nhân vào Tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT, thông tin thay đổi của người phụ thuộc vào Tờ khai đăng ký thuế mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

b) Hồ sơ thay đổi thông tin đăng ký thuế đối với trường hợp nộp trực tiếp tại cơ quan thuế, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST hoặc mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư này. Trường hợp cá nhân hoặc người phụ thuộc thuộc trường hợp cơ quan thuế cấp mã số thuế theo quy định tại điểm a khoản 4 Điều 5 Thông tư này thì nộp kèm theo bản sao Hộ chiếu còn hiệu lực của cá nhân hoặc người phụ thuộc trong trường hợp thông tin đăng ký thuế trên giấy tờ này có thay đổi.

...

Và căn cứ theo khoản 2 Điều 4 Thông tư 86/2024/TT-BTC quy định như sau:

Đối tượng đăng ký thuế

...

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

...

k) Cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh).

l) Cá nhân là người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

...

Theo đó, người lao động có thu nhập thuộc diện chịu thuế thu nhập cá nhân mà thay đổi thông tin đăng ký thuế của bản thân nộp hồ sơ cho điều chỉnh cho cơ quan chi trả thu nhập thì hồ sơ thay đổi thông tin đăng ký thuế đối gồm:

- Văn bản ủy quyền mẫu số 41/UQ-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC (đối với trường hợp chưa có văn bản ủy quyền cho cơ quan chi trả thu nhập trước đó).

>> Văn bản ủy quyền: TẠI ĐÂY

- Trường hợp cá nhân hoặc người phụ thuộc thuộc trường hợp cơ quan thuế cấp mã số thuế theo quy định tại điểm a khoản 4 Điều 5 Thông tư 86/2024/TT-BTC thì nộp kèm theo bản sao Hộ chiếu có thay đổi thông tin liên quan đến đăng ký thuế của cá nhân hoặc người phụ thuộc.

Xử lý hồ sơ thay đổi thông tin đăng ký thuế cho cá nhân chịu thuế TNCN bao lâu?

Căn cứ theo khoản 1 Điều 26 Thông tư 86/2024/TT-BTC quy định như sau:

Xử lý hồ sơ thay đổi thông tin đăng ký thuế và trả kết quả

Hồ sơ thay đổi thông tin đăng ký thuế được xử lý theo quy định tại Điều 41 Luật Quản lý thuế và các quy định sau:

1. Hộ gia đình, cá nhân thay đổi các thông tin đăng ký thuế theo quy định tại khoản 1, khoản 4 Điều 25 Thông tư này

a) Trường hợp thay đổi thông tin không có trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế:

Trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế.

b) Trường hợp thay đổi thông tin trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế:

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế quản lý trực tiếp có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế; đồng thời, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi.

...

Theo đó, xử lý hồ sơ thay đổi thông tin đăng ký thuế cho cá nhân chịu thuế TNCN trong thời hạn như sau:

- Trường hợp thay đổi thông tin không có trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế:

Trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế.

- Trường hợp thay đổi thông tin trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế:

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế quản lý trực tiếp có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế; đồng thời, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi.

- Quyết định mốc thời gian bỏ lương cơ sở của CBCCVC và LLVT, thay thế mức lương cơ bản chiếm 70% tổng quỹ lương được đề xuất là khi nào?

- Quyết định chi thưởng cho cán bộ công chức có tài năng có thể lấy từ nguồn tiền thưởng nào của cơ quan ngoài quy định tại pháp luật về thi đua?

- Chính thức thôi áp dụng chính sách phụ cấp tăng thêm đối với cán bộ công chức có tài năng trong trường hợp nào tại Nghị định 179?

- Công văn 1814 về nghỉ hưu trước tuổi hướng dẫn thực hiện Nghị định 178 và Nghị định 67 quy định toàn bộ đối tượng áp dụng là ai?

- Thống nhất chính sách thôi việc cho cán bộ công chức cấp xã dưới 45 tuổi sau khi đi học nghề theo Nghị định 29 như thế nào?