Cách tính thuế TNCN khi có tiền làm thêm giờ đối với cá nhân cư trú như thế nào?

Tiền lương làm thêm giờ có được miễn thuế TNCN hay không?

Tại điểm i khoản 1 Điều 3 Thông tư 111/2013/TT-BTC có quy định như sau:

Các khoản thu nhập được miễn thuế

1. Căn cứ quy định tại Điều 4 của Luật Thuế thu nhập cá nhân, Điều 4 của Nghị định số 65/2013/NĐ-CP, các khoản thu nhập được miễn thuế bao gồm:

...

i) Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động. Cụ thể như sau:

i.1) Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

....

i.2) Tổ chức, cá nhân trả thu nhập phải lập bảng kê phản ánh rõ thời gian làm đêm, làm thêm giờ, khoản tiền lương trả thêm do làm đêm, làm thêm giờ đã trả cho người lao động. Bảng kê này được lưu tại đơn vị trả thu nhập và xuất trình khi có yêu cầu của cơ quan thuế.

...

Theo đó, tiền lương làm thêm giờ sẽ được miễn thuế TNCN nhưng không phải được miễn toàn bộ mà chỉ miễn thuế đối với phần thu nhập được trả cao hơn so với tiền lương, tiền công làm việc trong giờ theo quy định Bộ luật Lao động 2019, cụ thể:

Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế thu nhập cá nhân căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ đi khoản tiền lương, tiền công tính theo ngày làm việc bình thường.

Cách tính thuế TNCN khi có tiền làm thêm giờ đối với cá nhân cư trú như thế nào?

Cách tính thuế TNCN khi có tiền làm thêm giờ đối với cá nhân cư trú như thế nào?

Dù người lao động có thu nhập do làm thêm giờ thì thuế thu nhập cá nhân vẫn được tính theo quy định chung, cụ thể:

(1) Đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên

Căn cứ quy định tại điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC và Điều 7 Thông tư 111/2013/TT-BTC, thuế TNCN đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên được xác định theo công thức sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Theo đó, để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế suất, cụ thể:

- Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Trong đó, thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn

- Thuế suất:

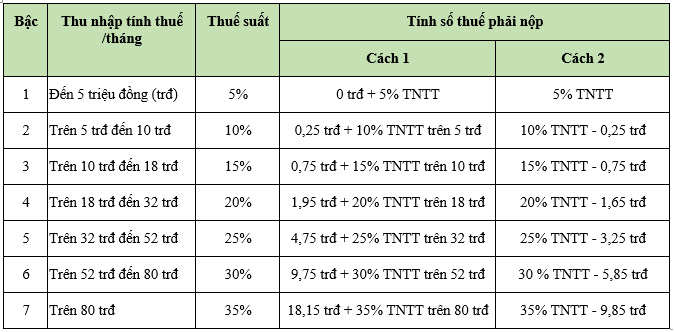

Thuế suất từ tiền lương, tiền công đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên được áp dụng theo lũy tiến từng phần, cụ thể:

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

Hoặc cũng có thể áp dụng phương pháp rút gọn theo Phụ lục: 01/PL-TNCN Ban hành kèm theo Thông tư 111/2013/TT-BTC như sau:

(2) Trường hợp không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Căn cứ quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền).

Nói cách khác, cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng mà có thu nhập từ tiền lương, tiền cồng mỗi lần nhận từ 02 triệu đồng trở lên phải nộp thuế với mức 10%, trừ trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện.

=> Tải Mẫu 08/CK-TNCN: Tại đây

Số thuế phải nộp được tính như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

Tải toàn bộ văn bản hướng dẫn thuế TNCN: Tại đây

Có cần văn bản đồng ý của người lao động khi thỏa thuận làm thêm giờ hay không?

Tại khoản 2 Điều 107 Bộ luật Lao động 2019 có quy định như sau:

Làm thêm giờ

1. Thời gian làm thêm giờ là khoảng thời gian làm việc ngoài thời giờ làm việc bình thường theo quy định của pháp luật, thỏa ước lao động tập thể hoặc nội quy lao động.

2. Người sử dụng lao động được sử dụng người lao động làm thêm giờ khi đáp ứng đầy đủ các yêu cầu sau đây:

a) Phải được sự đồng ý của người lao động;

b) Bảo đảm số giờ làm thêm của người lao động không quá 50% số giờ làm việc bình thường trong 01 ngày; trường hợp áp dụng quy định thời giờ làm việc bình thường theo tuần thì tổng số giờ làm việc bình thường và số giờ làm thêm không quá 12 giờ trong 01 ngày; không quá 40 giờ trong 01 tháng;

c) Bảo đảm số giờ làm thêm của người lao động không quá 200 giờ trong 01 năm, trừ trường hợp quy định tại khoản 3 Điều này.

...

Đồng thời, tại Điều 59 Nghị định 145/2020/NĐ-CP có quy định như sau:

Sự đồng ý của người lao động khi làm thêm giờ

1. Trừ các trường hợp quy định tại Điều 108 của Bộ luật Lao động, các trường hợp khác khi tổ chức làm thêm giờ, người sử dụng lao động phải được sự đồng ý của người lao động tham gia làm thêm về các nội dung sau đây:

a) Thời gian làm thêm;

b) Địa điểm làm thêm;

c) Công việc làm thêm.

2. Trường hợp sự đồng ý của người lao động được ký thành văn bản riêng thì tham khảo Mẫu số 01/PLIV Phụ lục IV ban hành kèm theo Nghị định này.

Theo quy định này, có thể thấy việc ghi nhận sự đồng ý làm thêm giờ bằng văn bản là không bắt buộc. Tuy nhiên người sử dụng lao động vẫn phải được sự đồng ý của người lao động tham gia làm thêm giờ về các nội dung thời gian, địa điểm và công việc làm thêm.

- Chốt tăng lương cho cán bộ công chức được dựa trên những căn cứ nào tại khu vực Hà Nội theo Nghị quyết 46?

- Thống nhất mức lương mới thay thế mức lương cơ sở 2,34 bị bãi bỏ sau 2026 là mức lương cơ bản chiếm bao nhiêu % tổng quỹ lương theo đề xuất của Ban Kinh tế Trung ương?

- Thống nhất những cán bộ công chức nào được hưởng chính sách nhà ở xã hội?

- Thống nhất lịch nghỉ lễ Tết Nguyên Đán 2026 của người lao động và cán bộ công chức viên chức sẽ có những ngày cụ thể do ai quy định?

- Tải File excel quản lý thời hạn hợp đồng lao động chuẩn nhất, cụ thể gồm những thông tin nào?