tiền vay;

d) Kiểm tra việc sử dụng vốn vay lại của Bên vay lại thông qua kiểm tra hồ sơ giải ngân vốn vay lại, trừ trường hợp khoản giải ngân đã được Kho bạc Nhà nước kiểm soát chi;

đ) Giám sát khoản vay lại, tình hình tài chính của Bên vay lại, tình hình khai thác, vận hành công trình được đầu tư bằng vốn vay lại, định kỳ và đột xuất thực hiện kiểm

Xưởng gia công dệt thổ cẩm của tôi muốn tạo việc làm cho trẻ em nghèo, đa số là trẻ em dưới 15 tuổi. Tôi cần lưu ý gì về chế độ đãi ngộ, thời gian khi thuê trẻ em làm việc? Cho tôi xin các văn bản hướng dẫn vấn đề này. Xin cảm ơn.

hoặc bảo lãnh chung nhưng hết thời hạn bảo lãnh đối với từng tờ khai mà người nộp thuế chưa nộp thuế và tiền chậm nộp (nếu có), tổ chức tín dụng nhận bảo lãnh có trách nhiệm nộp đủ tiền thuế, tiền chậm nộp thay người nộp thuế vào ngân sách nhà nước trên cơ sở thông tin trên hệ thống xử lý dữ liệu điện tử hải quan hoặc thông báo của cơ quan hải quan

/s;

- Trong khu vực hành khách trong khoảng từ 0,5 m/s đến 2 m/s.

e) Hàm lượng khí cacbonic (CO2) tại khu vực tập trung hành khách không vượt quá 0,1% thể tích.

2.2.3 Công trình tàu điện ngầm và các hạng mục công trình được bao kín trên mặt đất phải được trang bị hệ thống theo dõi, kiểm tra các thông số của môi trường không khí như sau:

- Nhiệt độ và độ

vị là đối tượng thanh tra với các đơn vị cấp dưới, với đơn vị cấp trên...;

- Kết quả thực hiện các nội dung thanh tra; Kết quả thanh tra, kiểm tra, kiểm toán, điều tra của các Đoàn thanh tra, kiểm tra, kiểm toán, điều tra trước đó; Nguyên nhân của những tồn tại (nếu có);

- Những vướng mắc và kiến nghị của đối tượng thanh tra với cơ quan Nhà nước

kiện có thể được chọn làm tư vấn trong các khâu sau: lập, thẩm định Đề cương - Dự toán; lập, đánh giá Hồ sơ thầu tư vấn; thực hiện điều tra và thẩm định kết quả điều tra.

2. Tổ chức, chuyên gia tư vấn được tuyển chọn qua đấu thầu, chỉ định thầu hoặc giao nhiệm vụ theo các quy định hiện hành của Nhà nước. Tổ chức, chuyên gia tư vấn phải chịu trách

nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế

05:2016/BTC về Phao tròn cứu sinh dự trữ quốc gia quy định như sau:

QUY ĐỊNH VỀ GIAO NHẬN VÀ BẢO QUẢN

...

4.3. Quy trình kiểm tra khi nhập kho

Đơn vị dự trữ quốc gia được giao nhiệm vụ quản lý phao tròn thực hiện kiểm tra khi nhập kho theo các nội dung sau:

4.3.1. Kiểm tra hồ sơ kỹ thuật

4.3.1.1. Giấy tờ do đơn vị cung cấp hàng cung cấp

: thăm hỏi người bệnh, giới thiệu tên, chức danh của mình.

+ Thông báo, giải thích cho người bệnh hoặc người nhà biết về kỹ thuật sắp làm.

- Hồ sơ bệnh án: có kèm theo phiếu theo dõi và chăm sóc người bệnh

Từ đây bước chuẩn bị đầu tiên phải chuẩn bị đầy đủ từ người thực hiện và các dụng cụ thực hiện và tâm lý thông tin người bệnh trước khi qua bước

khi lựa chọn loại tiền và điền số tài khoản, người nộp thuế cần lựa chọn tài khoản ngân hàng sẽ nhận tiền thuế của cơ quan thuế

Lưu ý:

- Phải điền chính xác số tài khoản mà Kho bạc Nhà nước mở tại Ngân hàng Thương mại;

- Nên chọn ngân hàng nộp tiền cùng với Ngân hàng công ty, doanh nghiệp mở tài khoản để giao dịch thuận lợi.

Bước 5: Lựa chọn kỳ

)

Thời điểm lập hóa đơn đối với hoạt động bán hàng hóa và cung cấp dịch vụ là khi nào?

Căn cứ tại Điều 9 Nghị định 123/2020/NĐ-CP về thời điểm lập hóa đơn:

Theo đó:

- Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc

liệu;

d) Bước 4: Xét hủy tài liệu hết giá trị:

- Từng thành viên của Hội đồng nghiên cứu danh mục tài liệu và kiểm tra thực tế tài liệu (nếu cần thiết) để xác định những hồ sơ, tài liệu cần giữ lại bảo quản hoặc đã hết giá trị để tiêu hủy;

- Hội đồng thảo luận tập thể và biểu quyết theo đa số về tài liệu dự kiến tiêu hủy hoặc giữ lại. Nội dung cuộc

cước, công dân cung cấp thông tin cần tích hợp vào thẻ căn cước thông qua Phiếu đề nghị giải quyết thủ tục về căn cước;

+ Cơ quan quản lý căn cước nơi tiếp nhận hồ sơ chuyển yêu cầu tích hợp đến cơ quan quản lý căn cước của Bộ Công an kèm theo hồ sơ đề nghị cấp, cấp đổi, cấp lại thẻ căn cước;

+ Cơ quản lý căn cước của Bộ Công an thực hiện kiểm tra

phòng, chống tội phạm; có chức năng nghiên cứu, hướng dẫn, quản lý nghiệp vụ toàn lực lượng;

Phó Chủ nhiệm Thường trực Ủy ban Kiểm tra Đảng ủy Công an Trung ương;

Giám đốc Học viện Chính trị Công an nhân dân, Giám đốc Học viện An ninh nhân dân, Giám đốc Học viện Cảnh sát nhân dân;

Giám đốc Công an thành phố Hà Nội, Giám đốc Công an Thành phố Hồ Chí

11/2014/TT-BKHCN ngày 30 tháng 5 năm 2014 của Bộ trưởng Bộ Khoa học và Công nghệ quy định việc đánh giá, nghiệm thu kết quả thực hiện nhiệm vụ khoa học và công nghệ cấp quốc gia sử dụng ngân sách nhà nước trước khi nộp hồ sơ đánh giá, nghiệm thu cấp quốc gia cho Tổng cục Tiêu chuẩn Đo lường Chất lượng.

Theo như quy định trên thì việc tự đánh giá

trực tiếp của Bộ trưởng Bộ Công an.

2. Được tổ chức tập trung, thống nhất, chuyên sâu, tinh gọn và theo cấp hành chính từ trung ương đến cơ sở.

3. Tuân thủ Hiến pháp và pháp luật; cấp dưới phục tùng cấp trên; dựa vào Nhân dân và chịu sự giám sát của Nhân dân; bảo vệ lợi ích của Nhà nước, quyền và lợi ích hợp pháp của tổ chức, cá nhân.

Như vậy, hiện

sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế.

- Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt

được cân đối bố trí trong dự toán chi thường xuyên hằng năm của các cơ quan, địa phương theo quy định của Luật Ngân sách nhà nước 2015.

Các từ ngữ sau đây được quy định tại Điều 3 Nghị định 111/2018/NĐ-CP có thể được hiểu như sau:

- Ngày thành lập là ngày có ý nghĩa lịch sử, đánh dấu sự ra đời bằng văn bản thành lập của cơ quan có thẩm quyền.

- Năm

mới đến năm 2025 như sau:

"III. KINH PHÍ THỰC HIỆN

1. Kinh phí thực hiện Chương trình bao gồm: Ngân sách nhà nước được bố trí trong dự toán chi ngân sách hàng năm của các bộ, ngành, địa phương theo phân cấp ngân sách hiện hành; các chương trình, dự án, đề án có liên quan khác theo quy định của pháp luật. Tài trợ, viện trợ quốc tế và huy động xã hội

, bồi dưỡng chuyên môn, nghiệp vụ cho công chức, viên chức trong hệ thống thuế; cung cấp các dịch vụ, tư vấn về đào tạo bồi dưỡng liên quan đến lĩnh vực thuế cho tổ chức, cá nhân trong và ngoài nước.

2. Trường Nghiệp vụ Thuế có tư cách pháp nhân, con dấu riêng, được mở tài khoản tại Kho bạc Nhà nước và Ngân hàng theo quy định của pháp luật.

Theo quy

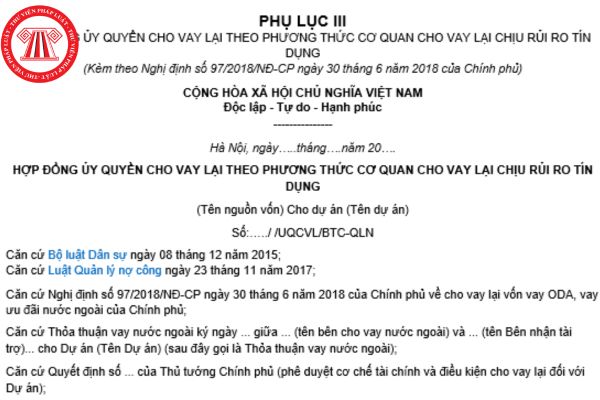

Mẫu hợp đồng ủy quyền cho vay lại vốn vay ODA theo phương thức cơ quan cho vay lại chịu rủi ro tín dụng được quy định như thế nào?

11:34 | 04/01/2024

Mẫu hợp đồng ủy quyền cho vay lại vốn vay ODA theo phương thức cơ quan cho vay lại chịu rủi ro tín dụng được quy định như thế nào?

11:34 | 04/01/2024