Cách nộp thuế TNDN quý IV năm 2023 online chi tiết? Hạn chót nộp thuế TNDN quý IV năm 2023 là khi nào?

Cách nộp thuế TNDN quý IV năm 2023 online chi tiết?

Tham khảo cách nộp thuế TNDN quý IV năm 2023 online qua các bước dưới đây:

Bước 1: Truy cập cổng thông tin Thuế điện tử của Bộ Tài chính tại wedsite: http://thuedientu.gdt.gov.vn.

Người nộp thuế thực hiện đăng nhập như sau:

(1) Nhập tên đăng nhập: Cấu trúc tên đăng nhập là MST-QL.. VD: 0123456789-QL (trong đó 0123456789 là mã số thuế của công ty).

(2) Nhập mật khẩu (là mật khẩu đăng nhập vào hệ thống Nộp thuế điện tử đã có)

(3) Nhấn chọn “Đăng nhập”

Lưu ý: Người nộp phải nhập chính xác tên đăng nhập và mật khẩu. Trường hợp nhập sai (không thêm “-QL”) thì khi đăng nhập sẽ không hiển thị ra ô Nộp Thuế.

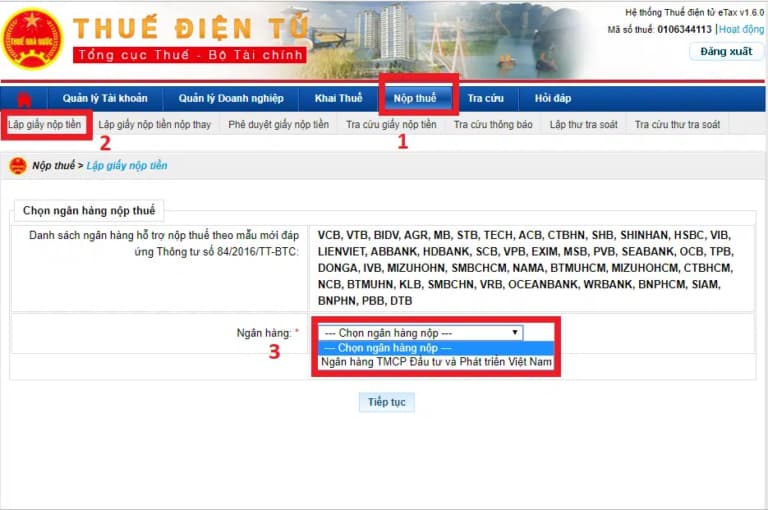

Bước 2: Lập Giấy nộp tiền

Người nộp thuế nhấn chọn ô “Nộp thuế”, tại giao diện mới chọn “Lập giấy nộp tiền”. Tiếp theo nhấn chọn ngân hàng công ty đăng ký tài khoản nộp thuế như hình dưới đây.

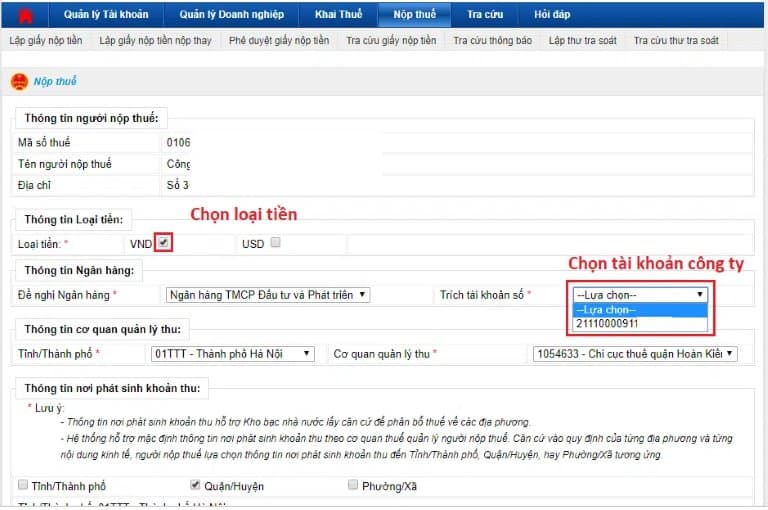

Bước 3: Lựa chọn loại tiền sử dụng nộp thuế TNDN

Người nộp thuế lựa chọn “Loại tiền” và “Số tài khoản” ngân hàng dùng để nộp thuế

Bước 4: Lựa chọn tài khoản ngân hàng để nộp thuế

Sau khi lựa chọn loại tiền và điền số tài khoản, người nộp thuế cần lựa chọn tài khoản ngân hàng sẽ nhận tiền thuế của cơ quan thuế

Lưu ý:

- Phải điền chính xác số tài khoản mà Kho bạc Nhà nước mở tại Ngân hàng Thương mại;

- Nên chọn ngân hàng nộp tiền cùng với Ngân hàng công ty, doanh nghiệp mở tài khoản để giao dịch thuận lợi.

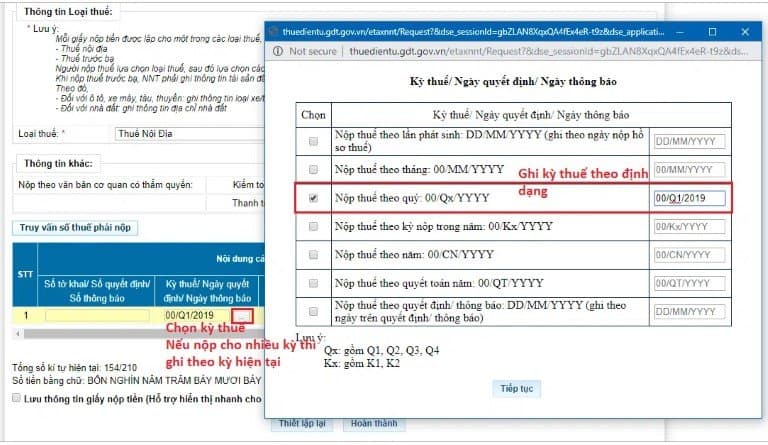

Bước 5: Lựa chọn kỳ nộp thuế và gõ theo định dạng

Người nộp thuế cho nhiều kỳ hoặc không rõ nợ thuế từ bao giờ thì ghi kỳ hiện tại. Sau đó, cơ quan thuế sẽ gạch nợ theo phát sinh từ cũ tới mới.

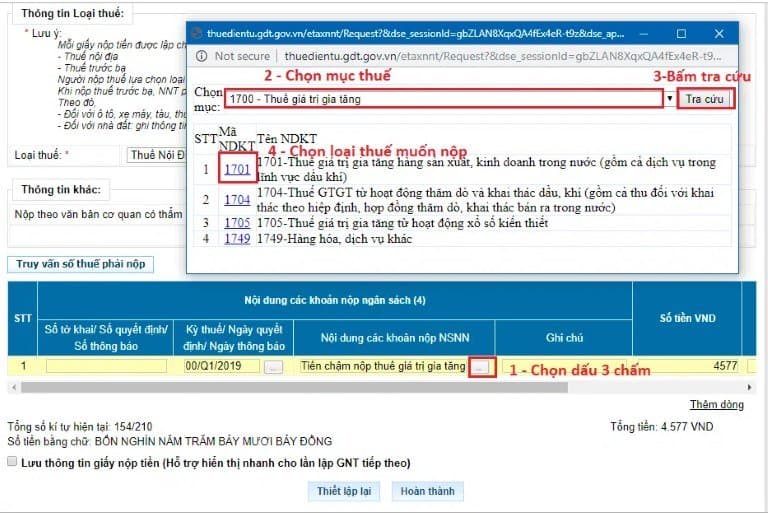

Bước 6: Chọn mục thuế và loại thuế nộp

Bước 7: Hoàn tất các thông tin cần điền khác

Người nộp thuế cần điền đầy đủ các thông tin khác gồm:

- Ghi chú (không bắt buộc điền);

- Số tiền nộp thuế;

- Mã chương (tra cứu trực tiếp tại tracuunnt.gdt.gov.vn)

Tổng số ký tự khi điền thông tin phải nhỏ hơn hoặc bằng 210 ký tự, trường hợp nhiều hơn 210 ký tự thì phải tách giấy nộp tiền ra. Sau đó, lựa chọn “Hoàn thành” để hoàn tất viêc lập giấy nộp tiền thuế TNDN.

Bước 8: Kiểm tra lại thông tin giấy nộp tiền đã nộp

Sau khi xác nhận các thông tin điền chính xác thì người nộp thuế cắm Token chữ ký số vào máy tính, chọn “Ký và nộp” để xác nhận ký số và nộp tiền.

Bước 9: Tra cứu lại giấy nộp tiền thuế TNDN

Sau khi hoàn tất các thủ tục nộp thuế TNDN qua mạng, người nộp thuế có thể tra cứu trạng thái trực tiếp tại cổng thông tin.

Trên đây là các bước về cách nộp thuế TNDN quý IV năm 2023 online.

Cách nộp thuế TNDN quý IV năm 2023 online chi tiết?

Xác định số thuế thu nhập doanh nghiệp mà doanh nghiệp phải nộp như thế nào?

Tại Điều 13 Thông tư 78/2014/TT-BTC quy định xác định số thuế phải nộp như sau:

Số thuế thu nhập doanh nghiệp tính nộp ở tỉnh, thành phố trực thuộc Trung ương nơi có cơ sở sản xuất hạch toán phụ thuộc được xác định bằng số thuế thu nhập doanh nghiệp phải nộp trong kỳ nhân (x) tỷ lệ chi phí của cơ sở sản xuất hạch toán phụ thuộc với tổng chi phí của doanh nghiệp.

Tỷ lệ chi phí được xác định bằng tỷ lệ chi phí giữa tổng chi phí của cơ sở sản xuất hạch toán phụ thuộc với tổng chi phí của doanh nghiệp. Tỷ lệ chi phí được xác định như sau:

- Số liệu để xác định tỷ lệ chi phí được căn cứ vào số liệu quyết toán thuế thu nhập của doanh nghiệp năm trước liền kề năm tính thuế do doanh nghiệp tự xác định để làm căn cứ xác định số thuế phải nộp và được sử dụng để kê khai, nộp thuế thu nhập doanh nghiệp cho các năm sau.

- Trường hợp doanh nghiệp đang hoạt động có các cơ sở sản xuất hạch toán phụ thuộc ở các địa phương, số liệu để xác định tỷ lệ chi phí của trụ sở chính và các cơ sở sản xuất hạch toán phụ thuộc do doanh nghiệp tự xác định căn cứ theo số liệu quyết toán thuế thu nhập doanh nghiệp năm 2008 và tỷ lệ này được sử dụng ổn định từ năm 2009 trở đi.

- Trường hợp doanh nghiệp mới thành lập, doanh nghiệp đang hoạt động có thành lập thêm hoặc thu hẹp các cơ sở sản xuất hạch toán phụ thuộc ở các địa phương thì doanh nghiệp phải tự xác định tỷ lệ chi phí cho kỳ tính thuế đầu tiên đối với các trường hợp có sự thay đổi này. Từ kỳ tính thuế tiếp theo tỷ lệ chi phí được sử dụng ổn định theo nguyên tắc nêu trên.

Đơn vị hạch toán phụ thuộc các doanh nghiệp hạch toán toàn ngành có thu nhập ngoài hoạt động kinh doanh chính thì nộp thuế tại tỉnh, thành phố trực thuộc Trung ương nơi phát sinh hoạt động sản xuất kinh doanh đó.

Hạn chót nộp thuế TNDN quý IV năm 2023 là khi nào?

Theo khoản 1 Điều 55 Luật Quản lý thuế 2019 quy định thời hạn nộp thuế như sau:

Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

Đối với dầu thô, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

Đối với khí thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.

...

Như vậy, thời hạn nộp thuế thu nhập doanh nghiệp tạm tính quý IV năm 2023 là chậm nhất là ngày 30/01/2024 (thứ 3).

*Lưu ý: Trường hợp ngày cuối cùng của thời hạn là ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó (khoản 5 Điều 148 Bộ luật Dân sự 2015).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổ chức phòng chống doping tại Việt Nam được hiểu như thế nào? Thẩm quyền kiểm tra ra sao? Trách nhiệm gồm những gì?

- Viết đoạn văn nêu tình cảm cảm xúc của em về cảnh vật quê hương hay nhất? Dàn ý chi tiết thế nào?

- Xe tải nội bộ công ty có cần đổi từ biển số xe nền màu trắng sang biển số xe nền màu vàng hay không?

- Điều 198 Bộ luật Hình sự về tội lừa dối khách hàng có thể bị phạt tiền lên đến 500 triệu khi nào?

- Tên giao dịch quốc tế của Viện Hàn lâm Khoa học và Công nghệ Việt Nam được quy định như thế nào?