được hoàn số thuế giá trị gia tăng đã trả ghi trên hóa đơn giá trị gia tăng hoặc trên chứng từ thanh toán ghi giá thanh toán đã có thuế giá trị gia tăng.

(7) Cơ sở kinh doanh có quyết định hoàn thuế giá trị gia tăng của cơ quan có thẩm quyền theo quy định của pháp luật và trường hợp hoàn thuế giá trị gia tăng theo Điều ước quốc tế mà Cộng hòa xã hội

giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

Tuy nhiên, tại khoản 1 Điều 3 Nghị định 15/2022/NĐ-CP quy định như sau:

Hiệu lực thi hành và tổ chức thực hiện

1. Nghị định này có hiệu lực từ ngày 01 tháng 02 năm 2022.

Điều 1 Nghị

định thuế giá trị gia tăng ra sao?

Căn cứ Điều 8 Thông tư 219/2013/TT-BTC quy định như sau:

"Điều 8. Thời điểm xác định thuế GTGT

1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc

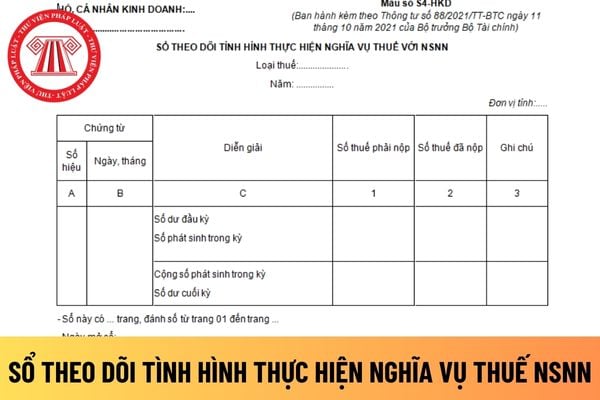

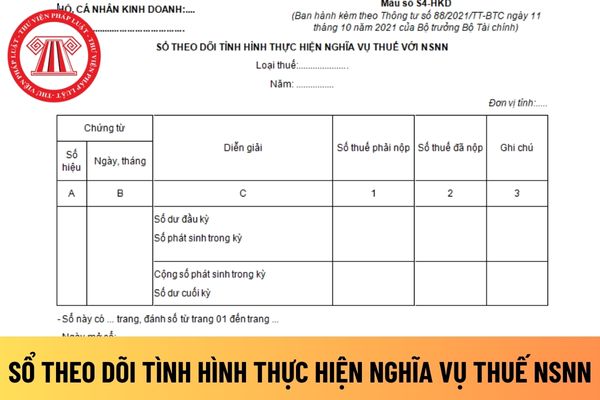

- Thuế và các khoản phải nộp Nhà nước, có 9 tài khoản cấp 2:

- Tài khoản 3331 - Thuế giá trị gia tăng phải nộp: Phản ánh số thuế GTGT đầu ra, số thuế GTGT của hàng nhập khẩu phải nộp, số thuế GTGT đã được khấu trừ, số thuế GTGT đã nộp và còn phải nộp vào Ngân sách Nhà nước.

...

- Tài khoản 3333 - Thuế xuất, nhập khẩu: Phản ánh số thuế xuất khẩu, thuế

còn tồn của năm 2022 trước ngày 29/04/2023?

Tổng cục Thuế yêu cầu tăng cường kiểm tra hóa đơn thuế, hoàn thuế GTGT phải không?

Tổng cục Thuế yêu cầu các Cục Thuế tập trung tăng cường công tác thanh tra, kiểm tra thuế tại Công văn 586/TCT-TTKT năm 2023, cụ thể như sau:

(1) Tăng cường công tác thanh tra, kiểm tra thuế trong lĩnh vực hóa đơn:

- Các

tuỳ theo từng nguồn nhập.

- Giá gốc của nguyên liệu, vật liệu mua ngoài, bao gồm: Giá mua ghi trên hóa đơn, thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế GTGT hàng nhập khẩu, thuế bảo vệ môi trường phải nộp (nếu có), chi phí vận chuyển, bốc xếp, bảo quản, phân loại, bảo hiểm,... nguyên liệu, vật liệu từ nơi mua về đến kho của doanh nghiệp, công tác

-BTC quy định hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán là hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp nộp thuế theo phương pháp kê khai và cá nhân kinh doanh thuộc trường hợp nộp thuế theo từng lần

Hàng hóa nhập khẩu để viện trợ không hoàn lại cho Việt Nam có phải chịu thuế giá trị gia tăng hay không? Hàng hóa nhập khẩu để viện trợ không hoàn lại cho Việt Nam có được sử dụng mã loại hình nhập khẩu H11 không? - câu hỏi của anh Trung (Bình Phước).

người và khoang chở hàng" thuộc đối tượng hàng hóa chịu thuế tiêu thụ đặc biệt.

Theo đó, xe ô tô chở người 7 chỗ chịu thuế suất GTGT 10% và thuộc đối tượng chịu thuế tiêu thụ đặc biệt nên không được áp dụng giảm thuế GTGT xuống 8%.

Vậy nên khi công ty bán thanh lý ô tô Toyota Fortuner 7 chỗ thì áp dụng thuế suất 10%.

Thanh lý ô tô Toyota Fortuner

thừa vào NSNN được ghi vào cột 2.

+ Cột 1: Phản ánh số thuế mà cá nhân kinh doanh phải nộp NSNN theo quy định của pháp luật thuế, cụ thể như sau:

Đối với số thuế GTGT phải nộp tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ sẽ căn cứ vào số doanh thu bán hàng hóa, dịch vụ trên sổ chi tiết doanh thu bán hàng hóa, dịch vụ nhân với tỷ lệ % tính

động trung gian vận chuyển, các doanh nghiệp hoạt động trung gian thanh toán,...:

- Thực hiện rà soát hồ sơ (hồ sơ thuế, hóa đơn) của các doanh nghiệp tại trụ sở Cơ quan thuế, trên cơ sở đó yêu cầu các doanh nghiệp cung cấp các thông tin của các hộ, cá nhân kinh doanh phát sinh thu nhập thông qua việc sử dụng các nền tảng dịch vụ do các doanh nghiệp

hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt

chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Tiền thưởng tết, lương tháng 13 cho người lao động thì có được xem là chi phí hợp lý không?

Tiền thưởng tết, lương tháng 13 cho người lao động thì có được xem là chi phí

Có tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, tặng, tiêu dùng nội bộ không? Câu hỏi của cô Hiền ở Huế.

, toàn diện việc kê khai, nộp thuế, sử dụng hóa đơn điện tử của các tổ chức, hộ kinh doanh, cá nhân kinh doanh thương mại điện tử, kinh doanh trên sàn giao dịch TMĐT, tiếp thị liên kết (affiliate marketing), cung cấp các sản phẩm nội dung thông tin số và nhận thu nhập từ hoạt động quảng cáo, cung cấp phần mềm... đặc biệt là các tổ chức, cá nhân kinh

ánh số thuế mà hộ kinh doanh phải nộp NSNN theo quy định của pháp luật thuế, cụ thể như sau:

Đối với số thuế GTGT phải nộp tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ sẽ căn cứ vào số doanh thu bán hàng hóa, dịch vụ trên sổ chi tiết doanh thu bán hàng hóa, dịch vụ nhân với tỷ lệ % tính thuế GTGT theo quy định của pháp luật thuế đối với

đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này."

Các mặt hàng dây và cáp điện có thuộc đối tượng được giảm thuế suất thuế giá trị gia tăng không?

Công văn 7375/BTC-TCT năm 2022 có giải đáp vướng mắc về việc áp dụng thuế suất thuế giá trị gia tăng đối với mặt hàng dây và cáp điện cụ thể như sau:

- Đối

gồm các khoản thu hộ bên thứ ba hay không?

Căn cứ theo quy định tại khoản 4 Điều 78 Thông tư 200/2014/TT-BTC có quy định như sau:

Nguyên tắc kế toán các khoản doanh thu

...

4. Doanh thu không bao gồm các khoản thu hộ bên thứ ba, ví dụ;

- Các loại thuế gián thu (thuế GTGT, thuế xuất khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường) phải nộp

phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh

Tổng hợp những trường hợp được hoàn thuế giá trị gia tăng năm 2023? Điều kiện hoàn thuế giá trị gia tăng là gì?

17:04 | 01/01/2023

Tổng hợp những trường hợp được hoàn thuế giá trị gia tăng năm 2023? Điều kiện hoàn thuế giá trị gia tăng là gì?

17:04 | 01/01/2023