mại hoặc khuyến khích người tiêu dùng mua, sử dụng sản phẩm, hàng hóa, dịch vụ.

Theo đó, người được xem là người có ảnh hưởng khi thuộc một trong các trường hợp sau:

- Người có trình độ, chuyên môn, kinh nghiệm trong lĩnh vực, ngành nghề cụ thể, được cơ quan, tổ chức có thẩm quyền công nhận;

- Người tiêu biểu, có nhiều công lao, đóng góp, có uy

tiến thương mại

1. Nhà nước khuyến khích, tạo điều kiện thuận lợi và hỗ trợ cho các cơ sở ngành nghề nông thôn hoạt động xúc tiến thương mại theo quy định hiện hành của Chương trình xúc tiến thương mại quốc gia.

2. Nhà nước tổ chức các hoạt động xúc tiến thương mại liên quan hỗ trợ cơ sở ngành nghề nông thôn:

a) Xây dựng trang thông tin điện tử

;

+ Trúng thưởng trong các hình thức khuyến mại;

+ Trúng thưởng trong các hình thức cá cược;

+ Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác.

- Thu nhập từ bản quyền, bao gồm:

+ Thu nhập từ chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ;

+ Thu nhập từ chuyển giao công nghệ.

- Thu nhập

Tôi muốn hỏi cuộc thi tìm hiểu an toàn giao thông An toàn giao thông cho nụ cười ngày mai cho học sinh và giáo viên trung học có thể lệ như thế nào? - câu hỏi của chị H.Q (Sa Đéc).

mại; bưu chính, viễn thông; công nghệ thông tin; xây dựng; giáo dục, đào tạo; lao động, dạy nghề; tài chính; ngân hàng; y tế; du lịch; văn hoá, giải trí; thể dục, thể thao; giao thông, vận tải; khoa học, công nghệ; tiêu chuẩn, đo lường, chất lượng; an ninh, an toàn; nông nghiệp và phát triển nông thôn; thuỷ sản; tài nguyên và môi trường; các dịch vụ

sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi

, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN); doanh thu khác mà hộ kinh

trúng thưởng, bao gồm:

a) Trúng thưởng xổ số;

b) Trúng thưởng trong các hình thức khuyến mại;

c) Trúng thưởng trong các hình thức cá cược, casino;

d) Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác.

7. Thu nhập từ bản quyền, bao gồm:

a) Thu nhập từ chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở

, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN); doanh thu khác mà hộ

, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN

hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá) và phải ghi đầy đủ nội dung theo quy định

khấu trừ, thuế thu nhập doanh nghiệp;

- Phần chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới, tiếp tân, khánh tiết, hội nghị, hỗ trợ tiếp thị, hỗ trợ chi phí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh vượt quá 15% tổng số chi được trừ. Tổng số chi được trừ không bao gồm các khoản chi quy định tại điểm này; đối với hoạt động thương

thiết kế có hình thức hoặc kiểu dáng như bao, gói hoặc điếu thuốc lá; mua bán, tàng trữ, vận chuyển nguyên liệu thuốc lá, thuốc lá nhập lậu.

2. Quảng cáo, khuyến mại thuốc lá; tiếp thị thuốc lá trực tiếp tới người tiêu dùng dưới mọi hình thức.

3. Tài trợ của tổ chức, cá nhân kinh doanh thuốc lá, trừ trường hợp quy định tại Điều 16 của Luật này.

4

của doanh nghiệp đó.

5. Lôi kéo khách hàng bất chính bằng các hình thức sau đây:

a) Đưa thông tin gian dối hoặc gây nhầm lẫn cho khách hàng về doanh nghiệp hoặc hàng hóa, dịch vụ, khuyến mại, điều kiện giao dịch liên quan đến hàng hóa, dịch vụ mà doanh nghiệp cung cấp nhằm thu hút khách hàng của doanh nghiệp khác;

b) So sánh hàng hóa, dịch vụ của

nghiệp tư nhân sang tài khoản bên bán).

Căn cứ Điều 14 Thông tư 219/2013/TT-BTC quy định như sau:

Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

...

5. Thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ

;

- Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

- Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

(6) Thu nhập từ trúng thưởng, bao gồm:

- Trúng thưởng xổ số;

- Trúng thưởng trong các hình thức khuyến mại;

- Trúng thưởng trong các hình thức cá cược, casino;

- Trúng thưởng trong các trò chơi

, khuyến mại, điều kiện giao dịch liên quan đến hàng hóa, dịch vụ mà doanh nghiệp cung cấp nhằm thu hút khách hàng của doanh nghiệp khác;

b) So sánh hàng hóa, dịch vụ của mình với hàng hóa, dịch vụ cùng loại của doanh nghiệp khác nhưng không chứng minh được nội dung.

6. Bán hàng hóa, cung ứng dịch vụ dưới giá thành toàn bộ dẫn đến hoặc có khả năng dẫn

thuốc lá, thuốc lá nhập lậu.

2. Quảng cáo, khuyến mại thuốc lá; tiếp thị thuốc lá trực tiếp tới người tiêu dùng dưới mọi hình thức.

3. Tài trợ của tổ chức, cá nhân kinh doanh thuốc lá, trừ trường hợp quy định tại Điều 16 của Luật này.

4. Người chưa đủ 18 tuổi sử dụng, mua, bán thuốc lá.

5. Sử dụng người chưa đủ 18 tuổi mua, bán thuốc lá.

6. Bán

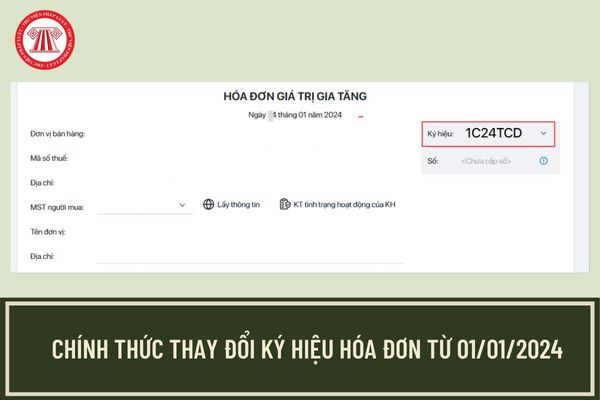

. Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 2 Điều 3 Nghị định này.

11. Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại điểm e khoản 6 Điều này và các nội dung khác liên quan (nếu có).

12. Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn

định 123/2020/NĐ-CP quy định như sau:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động

Trách nhiệm của người có ảnh hưởng là gì khi quảng bá hàng hóa sản phẩm cho tổ chức, cá nhân kinh doanh?

09:55 | 17/08/2024

Trách nhiệm của người có ảnh hưởng là gì khi quảng bá hàng hóa sản phẩm cho tổ chức, cá nhân kinh doanh?

09:55 | 17/08/2024