Mẫu Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào? Phương pháp lập Thuyết minh báo cáo tài chính?

Mẫu Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào?

Thuyết minh báo cáo tài chính là 1 bộ phận hợp thành hệ thống báo cáo tài chính của Quỹ được lập để giải thích và bổ sung thông tin về tình hình thực hiện các nhiệm vụ cơ bản của Quỹ mà các Báo cáo tài chính khác không thể trình bày rõ ràng và chi tiết được.

Thuyết minh báo cáo tài chính trình bày khái quát tình hình thực hiện nhiệm vụ cơ bản thường xuyên của Quỹ, tình hình sử dụng vốn nhàn rỗi của Quỹ và phân tích đánh giá những nguyên nhân các biến động phát sinh không bình thường trong hoạt động của Quỹ, nêu ra các kiến nghị xử lý với cơ quan cấp trên.

Ngoài việc phải trình bày đầy đủ các chỉ tiêu theo nội dung đã quy định trong Thuyết minh báo cáo tài chính, đơn vị có thể thuyết minh thêm những nội dung khác tại đơn vị.

Thuyết minh báo cáo tài chính là một trong những báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC.

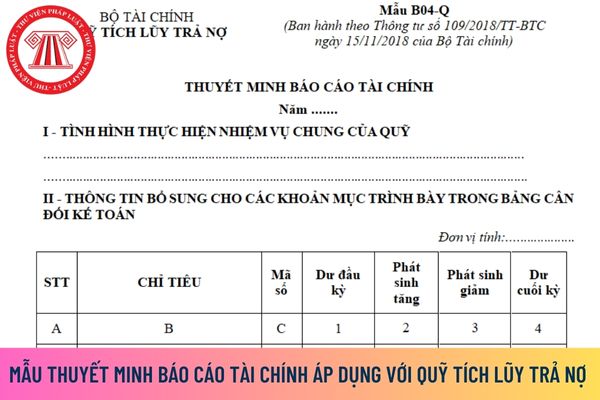

Mẫu Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ thực hiện theo Mẫu B04- Q Phụ lục số 04 Ban hành theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Thuyết minh báo cáo tài chính (Mẫu B04- Q) áp dụng cho Quỹ Tích lũy trả nợ mới nhất tại đây.

Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ (Hình từ Internet)

Phương pháp lập thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ như thế nào?

Tại khoản 4 Điều 19 Thông tư 109/2018/TT-BTC quy định thì mẫu báo cáo, giải thích phương pháp lập báo cáo tài chính được quy định tại Phụ lục 04 “Hệ thống báo cáo tài chính” ban hành kèm theo Thông tư này.

Cụ thể đối với Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ như sau:

Phương pháp chung: Phần trình bày bằng số liệu phải thống nhất với số liệu trên các báo cáo khác. Phần trình bày bằng lời văn phải ngắn gọn, rõ ràng, dễ hiểu.

(a) Tình hình chung: Nêu nhiệm vụ chung trong năm mà Quỹ phải thực hiện

(b) Thông tin bổ sung cho các khoản mục trình bày trên Bảng Cân đối kế toán

- Tiền gửi Ngân hàng, Kho bạc - Mã số 110:

Chỉ tiêu này phản ánh tổng số dư đầu kỳ, số phát sinh tăng, số phát sinh giảm, số dư cuối kỳ của tiền gửi ngân hàng, kho bạc không kỳ hạn trên từng tài khoản tại Ngân hàng, Kho bạc chi tiết theo từng loại tiền đến cuối kỳ báo cáo.

Số liệu để ghi vào chỉ tiêu này lấy từ số dư cuối năm của Thuyết minh báo cáo tài chính năm trước (cột số dư đầu năm) hoặc lấy số dư Nợ cuối năm của Tài khoản 112 trên Sổ Cái và các sổ chi tiết tiền gửi.

- Tiền gửi có kỳ hạn - Mã số 120:

Chỉ tiêu này phản ánh tổng số dư đầu kỳ, số phát sinh tăng, số phát sinh giảm, số dư cuối kỳ của tiền gửi có kỳ hạn trên từng tài khoản tại Ngân hàng, Kho bạc (số tiền nhàn rỗi của Quỹ đang được gửi có kỳ hạn tại các ngân hàng), chi tiết theo từng nội dung tài khoản (TK đầu tư tự động, TK tiền gửi có kỳ hạn) và chi tiết theo từng tài khoản tại Ngân hàng, Kho bạc.

Số liệu để ghi vào chỉ tiêu này lấy từ số dư cuối năm của Thuyết minh báo cáo tài chính năm trước (cột số dư đầu năm) hoặc lấy số dư Nợ cuối năm của Tài khoản 114 trên Sổ Cái và các sổ chi tiết tiền gửi.

- Đầu tư trái phiếu Chính phủ - Mã số 130:

Phản ánh khoản đầu tư mua trái phiếu Chính phủ trong năm, số phát sinh tăng, số phát sinh giảm, số dư cuối kỳ của khoản đầu tư mua trái phiếu Chính phủ.

Số liệu để ghi vào chỉ tiêu này được lấy từ số dư cuối năm của Thuyết minh báo cáo tài chính năm trước (cột số dư đầu năm) hoặc lấy số dư Nợ cuối năm của Tài khoản 128 trên Sổ Cái.

- Các khoản phải thu - Mã số 140:

Phản ánh số phải thu đầu kỳ, số phải thu tăng trong kỳ, số đã thu được trong kỳ và số còn phải thu vào thời điểm cuối kỳ. Chi tiết theo từng đối tượng phải thu và theo từng nội dung phải thu. Số liệu để ghi vào chỉ tiêu các khoản phải thu là Sổ Cái và các sổ chi tiết tài khoản 131.

- Tạm ứng - Mã số 150:

Phản ánh số tạm ứng đầu kỳ, khoản tạm ứng tăng trong kỳ, số tạm ứng đã hoàn lại trong kỳ và số còn đang tạm ứng tại thời điểm cuối kỳ. Chi tiết tạm ứng theo từng đối tượng và theo từng nội dung tạm ứng. Số liệu để ghi vào chỉ tiêu này là Sổ Cái và sổ chi tiết tài khoản 141.

- Các khoản ủy thác và cho vay, ứng vốn - Mã số 160:

Phản ánh khoản ủy thác và cho vay, ứng vốn đầu năm, số đã ủy thác và cho vay, ứng vốn trong năm, số ủy thác và cho vay, ứng vốn đã thu hồi trong năm và số đang ủy thác và cho vay, ứng vốn vào thời điểm cuối năm.

Chi tiết các khoản ủy thác theo từng nơi thực hiện; chi tiết các khoản cho vay, ứng vốn theo hình thức cho vay và từng đối tượng vay. Số liệu để ghi vào chỉ tiêu các khoản cho vay, ứng vốn là Sổ Cái và các sổ chi tiết các tài khoản 221, 231.

- Các khoản phải trả - Mã số 210:

Phản ánh số nợ phải trả đầu kỳ, tăng trong kỳ, số đã trả được trong kỳ và số còn nợ vào thời điểm cuối kỳ. Chi tiết theo từng đối tượng phải trả và theo từng nội dung phải trả. Số liệu để ghi vào chỉ tiêu các khoản cho vay là Sổ Cái và sổ chi tiết tài khoản 331.

(c) Thông tin bổ sung cho các khoản mục trình bày trong báo cáo kết quả hoạt động

- Thu hoạt động Quỹ - Mã số 01: Phản ánh toàn bộ số thu về hoạt động của Quỹ phát sinh trong kỳ và số lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 541, chi tiết:

+ Thu hồi nợ từ các khoản vay về cho vay lại- Mã số 02: Phản ánh các khoản thu hồi về gốc, lãi cho vay từ nguồn vốn vay ODA và các khoản vay nước ngoài khác của Chính phủ (sau khi trừ phí dịch vụ cho vay lại) theo các kỳ hạn được quy định trong các hiệp định phụ, hợp đồng/thỏa thuận cho vay lại được thực hiện trong kỳ và lũy kế từ đầu năm.

Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5411.

+ Thu phí bảo lãnh Chính phủ, lãi phạt chậm trả - Mã số 03: Phản ánh các khoản thu phí bảo lãnh, lãi phạt chậm trả phí bảo lãnh (nếu có) và các khoản thu hồi nợ theo Quy chế cấp và quản lý bảo lãnh của Chính phủ được thực hiện trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5412.

+ Thu lãi do cơ cấu lại khoản nợ, danh mục nợ- Mã số 04: Phản ánh các khoản thu cơ cấu lại khoản nợ, danh mục nợ phát sinh trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5413.

+ Thu phí quản lý cho vay lại - Mã số 05: Phản ánh các khoản thu phí cho vay lại phát sinh trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5414.

+ Thu lãi tiền ứng vốn - Mã số 06: Phản ánh các khoản lãi tiền ứng vốn phát sinh trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5416.

+ Thu dự phòng rủi ro đối với các khoản cho vay lại - Mã số 07: Phản ánh các khoản dự phòng rủi ro đối với các khoản cho vay lại phát sinh trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5417.

+ Lãi chênh lệch tỷ giá - Mã số 08: Phản ánh các khoản thu lãi chênh lệch tỷ giá phát sinh trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5415.

+ Thu hoạt động khác - Mã số 09: Phản ánh các khoản thu quản lý Quỹ ngoài khoản thu trên. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5418.

- Chi hoạt động quỹ - Mã số 10: Phản ánh tổng các khoản chi của hoạt động Quỹ. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 641- Chi hoạt động Quỹ, chi tiết:

+ Chi hoàn trả ngân sách - Mã số 11: Phản ánh các khoản chi hoàn trả NSNN các khoản NSNN đã ứng thanh toán trả nợ nước ngoài cho các khoản vay về cho vay lại. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 6411.

+ Chi xử lý rủi ro - Mã số 12: Phản ánh các khoản ứng vốn cho các dự án vay cho vay lại hoặc các khoản ứng vốn trả thay cho các dự án vay có bảo lãnh của Chính phủ nhưng sau đó các dự án không có khả năng trả nợ phải xóa nợ được các cấp có thẩm quyền cho phép tính vào chi hoạt động Quỹ. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 6412.

+ Chi chuyển Cục Quản lý nợ và tài chính đối ngoại - Mã số 13: Phản ánh các khoản chi từ thu phí cho vay lại và phí bảo lãnh chuyển cho Cục QLN&TCĐN theo tỷ lệ quy định. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 6413.

+ Lỗ chênh lệch tỷ giá - Mã số 14: Phản ánh các khoản chi lỗ chênh lệch tỷ giá phát sinh trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Nợ của Tài khoản 6415.

+ Chi hoạt động khác - Mã số 15: Phản ánh các khoản chi khác ngoài các khoản chi trên. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 6418

- Thu quản lý Quỹ - Mã số 17: Phản ánh toàn bộ số thu về quản lý của Quỹ phát sinh trong kỳ và số lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 542, chi tiết:

+ Thu lãi tiền gửi, lãi từ ủy thác quản lý vốn tạm thời nhàn rỗi - Mã số 18: Phản ánh các khoản thu lãi tiền gửi, lãi từ ủy thác quản lý vốn tạm thời nhàn rỗi phát sinh trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5421.

+ Thu quản lý khác - Mã số 19: Phản ánh các khoản thu quản lý Quỹ khác các khoản thu trên phát sinh trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5428.

- Chi quản lý Quỹ - Mã số 20: Phản ánh tổng các khoản chi của nghiệp vụ Quản lý Quỹ. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 642 - Chi quản lý Quỹ.

(d) Tình hình tăng, giảm Quỹ Tích lũy trả nợ

Phản ánh tình hình biến động quỹ tích lũy trả nợ trong kỳ báo cáo, bao gồm: Số dư đầu kỳ, số tăng trong kỳ, số giảm trong kỳ, số dư cuối kỳ. Số liệu để cho vào chỉ tiêu này phản ánh tình hình tăng, giảm quỹ tích lũy trả nợ là căn cứ vào sổ chi tiết của Tài khoản 451- Quỹ Tích lũy trả nợ.

(đ) Phần thuyết minh

Phải nêu rõ những tình hình và những phát sinh không bình thường trong năm cũng như nêu những nguyên nhân dẫn đến kết quả tài chính trong năm. Những kiến nghị của đơn vị đối với cơ quan quản lý.

(e) Nhận xét và kiến nghị

Nêu nhận xét và kiến nghị của đơn vị liên quan đến quản lý và kế toán quỹ tích lũy trả nợ.

Ngoài những thông tin đã nên trong Thuyết minh báo cáo tài chính, nếu có những thông tin khác xét thấy ảnh hưởng đáng kể đến báo cáo tài chính thì Quỹ có thể trình bày thêm để người đọc báo cáo hiểu đúng tình hình tài chính của Quỹ.

Thời hạn nộp Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ chậm nhất khi nào?

Theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC thì Quỹ Tích lũy trả nợ phải lập Thuyết minh báo cáo tài chính năm.

Thời hạn nộp báo cáo tài chính được quy định tại Điều 21 Thông tư 109/2018/TT-BTC.

Như vậy, Báo cáo tài chính năm đối với Thuyết minh báo cáo tài chính phải nộp chậm nhất ngày 31 tháng 3 của năm sau năm báo cáo.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tự đánh giá chất lượng chương trình đào tạo là gì? Quy trình tự đánh giá chất lượng chương trình đào tạo Đại học ra sao?

- Tài sản kết cấu hạ tầng hàng hải giao cho doanh nghiệp quản lý tài sản theo hình thức đầu tư vốn nhà nước gồm những gì?

- Cách xếp loại học sinh giỏi cấp 2 năm học 2024 2025? Xếp loại học sinh giỏi cấp 2 theo Thông tư 22 ra sao?

- 18 điểm gửi xe miễn phí dịp kỷ niệm 70 năm Ngày giải phóng Hải Phòng? Mục đích tổ chức Lễ kỷ niệm 70 năm Ngày giải phóng Hải Phòng?

- Có những hợp đồng về nhà đất nào bắt buộc phải công chứng, chứng thực? Khi nào cần hoặc không cần công chứng hợp đồng bất động sản?