Mẫu báo cáo tài chính về những thay đổi trong tài sản thuần mới nhất hiện nay theo Thông tư 24?

Mẫu báo cáo tài chính về những thay đổi trong tài sản thuần mới nhất hiện nay theo Thông tư 24?

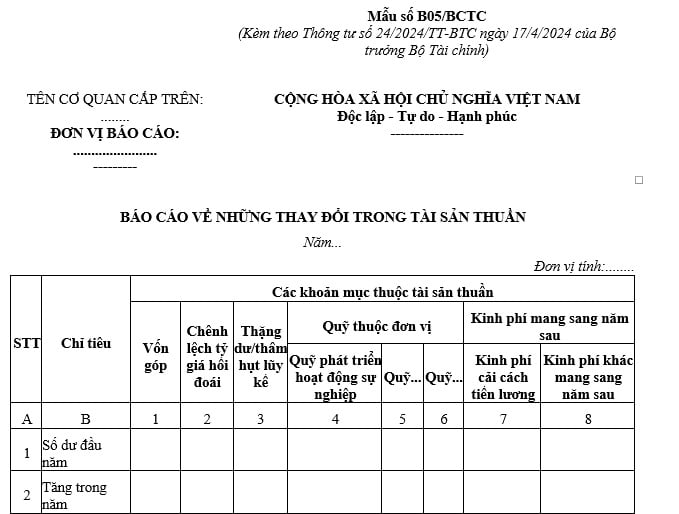

Mẫu báo cáo tài chính về những thay đổi trong tài sản thuần mới nhất hiện là mẫu số B05/BCTC tại Phụ lục IV được ban hành kèm theo Thông tư 24/2024/TT-BTC quy định như sau:

Tải về Mẫu báo cáo tài chính về những thay đổi trong tài sản thuần mới nhất hiện nay tại đây. Tải về

Mẫu báo cáo tài chính về những thay đổi trong tài sản thuần mới nhất hiện nay theo Thông tư 24? (Hình từ Internet)

Mục đích của báo cáo tài chính về những thay đổi trong tài sản thuần như thế nào?

Căn cứ theo Phần III tại Phụ lục IV được ban hành kèm theo Thông tư 24/2024/TT-BTC có hướng dẫn như sau:

BÁO CÁO VỀ NHỮNG THAY ĐỔI TRONG TÀI SẢN THUẦN (Mẫu số B05/BCTC)

1. Mục đích

Báo cáo về những thay đổi trong tài sản thuần cung cấp thông tin về sự biến động chi tiết của tài sản thuần trong năm của đơn vị được trình bày chi tiết cho các chỉ tiêu thuộc tài sản thuần bao gồm: Vốn góp, chênh lệch tỷ giá hối đoái, thặng dư/thâm hụt lũy kế, quỹ thuộc đơn vị, kinh phí mang sang năm sau.

2. Cơ sở lập Báo cáo về những thay đổi trong tài sản thuần

- Căn cứ vào Báo cáo về những thay đổi trong tài sản thuần năm trước (để trình bày số dư đầu năm, trường hợp trong năm phát sinh việc điều chỉnh hồi tố, áp dụng hồi tố vào số dư năm trước mang sang thì số liệu trình bày ở cột số đầu năm là số liệu đã được điều chỉnh, áp dụng hồi tố theo quy định);

- Căn cứ vào sổ kế toán tổng hợp, sổ kế toán chi tiết các tài khoản 411, 413, 421, 431, 468 và các sổ kế toán khác có liên quan;

- Căn cứ vào các hồ sơ, tài liệu, báo cáo có liên quan.

3. Nội dung và phương pháp lập

3.1. Chỉ tiêu cột

- Cột A, B: Ghi STT, tên chỉ tiêu.

- Cột 1, 2, 3, 4, 5, 6, 7, 8: Ghi số liệu tương ứng với từng khoản mục thuộc tài sản thuần bao gồm vốn góp, thặng dư/thâm hụt lũy kế, quỹ thuộc đơn vị (chi tiết theo từng Quỹ), kinh phí mang sang năm sau (chi tiết kinh phí cải cách tiền lương và kinh phí khác mang sang năm sau).

3.2. Chỉ tiêu dòng

Ghi số liệu liên quan để theo dõi những thay đổi trong các khoản mục thuộc tài sản thuần về số dư đầu năm, số tăng/giảm trong năm (theo các nội dung, lý do làm tăng/giảm tài sản thuần), số dư cuối năm; căn cứ số liệu trên các sổ kế toán chi tiết các tài khoản 411, 413, 421, 431, 468 và các sổ kế toán khác có liên quan.

Như vậy, mục đích của báo cáo tài chính về những thay đổi trong tài sản thuần cung cấp thông tin về sự biến động chi tiết của tài sản thuần trong năm của đơn vị được trình bày chi tiết cho các chỉ tiêu thuộc tài sản thuần bao gồm: Vốn góp, chênh lệch tỷ giá hối đoái, thặng dư/thâm hụt lũy kế, quỹ thuộc đơn vị, kinh phí mang sang năm sau.

Nguyên tắc và yêu cầu lập báo cáo tài chính theo Thông tư 24?

Căn cứ khoản 4 Điều 9 Thông tư 24/2024/TT-BTC, nguyên tắc và yêu cầu lập báo cáo tài chính mới nhất được pháp luật quy định như sau:

- Báo cáo tài chính của đơn vị kế toán phải được lập căn cứ vào thông tin, số liệu kế toán sau khi đã khóa sổ kế toán.

- Báo cáo tài chính phải được lập đúng nguyên tắc, nội dung, phương pháp theo quy định và được trình bày nhất quán giữa các kỳ kế toán. Trường hợp trình bày không nhất quán, thì đơn vị kế toán phải thuyết minh rõ lý do.

- Báo cáo tài chính phải được phản ánh một cách trung thực, khách quan về nội dung và giá trị các chỉ tiêu báo cáo; trình bày theo một cấu trúc chặt chẽ, có hệ thống về tình hình tài chính, kết quả hoạt động và các luồng tiền từ hoạt động của đơn vị kế toán.

Đơn vị kế toán phải thuyết minh đầy đủ các thông tin, số liệu đã trình bày trên Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ theo quy định tại Thông tư 24/2024/TT-BTC.

- Thông tin, số liệu trình bày trên báo cáo tài chính theo quy định tại Thông tư 24/2024/TT-BTC phải bao gồm toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh trong phạm vi đơn vị kế toán.

Số liệu trình bày trên các chỉ tiêu của báo cáo tài chính phải phù hợp và thống nhất với số liệu đã ghi sổ kế toán các tài khoản tương ứng.

Việc bỏ sót thông tin, số liệu các nghiệp vụ kinh tế, tài chính phát sinh trong năm không trình bày trên báo cáo tài chính của đơn vị kế toán được coi là hành vi để ngoài sổ kế toán.

Báo cáo tài chính của đơn vị kế toán phải bao gồm thông tin tài chính của bản thân đơn vị kế toán và các đơn vị hạch toán phụ thuộc.

Riêng các giao dịch nội bộ phát sinh trong năm của đơn vị kế toán phải được loại trừ hết trước khi lập báo cáo tài chính theo quy định tại Thông tư 24/2024/TT-BTC.

- Báo cáo tài chính phải được lập kịp thời, đúng thời gian quy định, nội dung thông tin, số liệu phải được trình bày rõ ràng, dễ hiểu, tin cậy, thông tin, số liệu phải được phản ánh liên tục, số liệu của kỳ này phải kế tiếp số liệu của kỳ trước.

- Nghiêm cấm mọi hành vi can thiệp làm thay đổi thông tin, số liệu trình bày trên báo cáo tài chính đã được nộp cho cơ quan có thẩm quyền hoặc đã được công khai.

Trường hợp phải điều chỉnh thông tin, số liệu trình bày trên báo cáo tài chính đã được nộp cho cơ quan có thẩm quyền hoặc đã được công khai, thì phải đảm bảo các nguyên tắc điều chỉnh thông tin, số liệu theo quy định tại Thông tư 24/2024/TT-BTC và văn bản hướng dẫn có liên quan.

Lưu ý:

- Đơn vị kế toán phải lập báo cáo tài chính năm cho kỳ kế toán kết thúc vào ngày 31/12 theo quy định của Luật Kế toán 2015.

- Trong một số trường hợp cụ thể đơn vị kế toán phải lập báo cáo tài chính theo các kỳ khác theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Công văn 1149/QLD-MP yêu cầu tăng cường kiểm tra hoạt động kinh doanh mỹ phẩm trên các nền tảng MXH TikTok, Facebook, Zalo?

- Loài đặc hữu là gì? Chỉ tiêu và quy trình kỹ thuật kiểm kê danh sách các loài đặc hữu? 3 Loài đặc hữu nổi tiếng tại Việt Nam?

- Văn khấn thổ công gia tiên mùng 1 tháng 4 năm 2025 ra sao? Mâm cúng mùng 1 tháng 4 cúng gì để cầu may mắn?

- Hà Nội treo cờ Tổ quốc kỷ niệm 50 năm Giải phóng miền Nam từ ngày mấy? Hướng dẫn cách treo Quốc Kỳ?

- Khối diễu binh từ Lê Duẩn đến bến Bạch Đằng theo tuyến 02 trong ngày 30 tháng 4 gồm những khối nào?