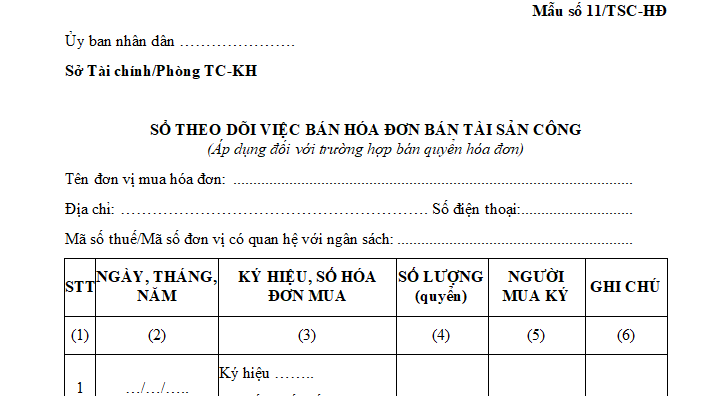

Mẫu sổ theo dõi việc bán hóa đơn bán tài sản công áp dụng đối với trường hợp bán quyển hóa đơn là mẫu nào?

Mẫu sổ theo dõi việc bán hóa đơn bán tài sản công áp dụng đối với trường hợp bán quyển hóa đơn là mẫu nào?

Căn cứ khoản 2 Điều 99 Nghị định 151/2017/NĐ-CP quy định về quản lý hóa đơn bán tài sản công như sau:

Quản lý hóa đơn

...

2. Sở Tài chính, Phòng Tài chính - Kế hoạch cấp huyện có trách nhiệm:

a) Thực hiện việc quản lý hóa đơn thống nhất, mở sổ theo dõi nhập, xuất, tồn hóa đơn, theo dõi Báo cáo tình hình quản lý, sử dụng hóa đơn, thanh, quyết toán sử dụng hóa đơn của các cơ quan theo quy định sau:

- Hàng năm, chậm nhất ngày 25 tháng 02 của năm sau lập Báo cáo nhập, xuất, tồn hóa đơn năm trước, gửi cơ quan tài chính cấp trên theo Mẫu số 09/TSC-HĐ ban hành kèm theo Nghị định này;

- Mở sổ theo dõi việc bán hóa đơn (áp dụng đối với trường hợp bán quyển hóa đơn) theo Mẫu số 11/TSC-HĐ ban hành kèm theo Nghị định này;

- Mở sổ theo dõi việc bán hóa đơn (áp dụng đối với trường hợp bán hóa đơn lẻ) theo Mẫu số 12/TSC-HĐ ban hành kèm theo Nghị định này;

- Mở sổ theo dõi mất hóa đơn theo Mẫu số 13/TSC-HĐ ban hành kèm theo Nghị định này;

...

Theo đó, Mẫu sổ theo dõi việc bán hóa đơn bán tài sản công áp dụng đối với trường hợp bán quyển hóa đơn là Mẫu số 11/TSC-HĐ ban hành kèm theo Nghị định 151/2017/NĐ-CP.

TẢI VỀ Mẫu sổ theo dõi việc bán hóa đơn bán tài sản công áp dụng đối với trường hợp bán quyển hóa đơn.

Mẫu sổ theo dõi việc bán hóa đơn bán tài sản công áp dụng đối với trường hợp bán quyển hóa đơn là mẫu nào? (Hình từ Internet)

Thủ tục mua quyển hóa đơn bán tài sản công được quy định thế nào?

Theo quy định tại khoản 1 Điều 97 Nghị định 151/2017/NĐ-CP, thủ tục mua quyển hóa đơn bán tài sản công được thực hiện như sau:

(1) Thủ tục mua lần đầu: Khi đi mua hóa đơn lần đầu, người được cơ quan cử đi mua hóa đơn phải xuất trình các giấy tờ sau:

- Giấy giới thiệu kèm theo công văn đề nghị mua hóa đơn do người đứng đầu cơ quan ký, đóng dấu: 01 bản chính;

- Chứng minh nhân dân hoặc thẻ căn cước hoặc hộ chiếu (còn thời hạn sử dụng theo quy định của pháp luật) của người trực tiếp mua hóa đơn. Trường hợp cơ quan tài chính truy xuất được dữ liệu về người được cử đến mua hóa đơn từ Cơ sở dữ liệu quốc gia về dân cư thì không phải xuất trình các giấy tờ này.

Sau khi nhận được hồ sơ mua hóa đơn của đơn vị, cơ quan tài chính phải kiểm tra, nếu đúng đối tượng quy định tại điểm a khoản 4 Điều 96 Nghị định này thì bán hóa đơn cho đơn vị trong thời hạn 05 ngày làm việc, kể từ ngày nhận đầy đủ hồ sơ hợp lệ.

(2) Thủ tục mua các lần tiếp theo: Khi đi mua hóa đơn các lần tiếp theo, người được cơ quan cử đi mua hóa đơn phải xuất trình các giấy tờ sau:

- Giấy giới thiệu kèm theo công văn đề nghị được mua hóa đơn do người đứng đầu cơ quan ký, đóng dấu: 01 bản chính;

- Chứng minh nhân dân hoặc thẻ căn cước hoặc hộ chiếu (còn thời hạn sử dụng theo quy định của pháp luật) của người trực tiếp mua hóa đơn. Trường hợp cơ quan tài chính truy xuất được dữ liệu về người được cơ quan cử đến mua hóa đơn từ Cơ sở dữ liệu quốc gia về dân cư thì không phải xuất trình các giấy tờ này.

Căn cứ vào tình hình sử dụng hóa đơn lần trước, cơ quan tài chính xem xét, quyết định số lượng quyển hóa đơn bán cho cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công.

Hóa đơn bán tài sản công phải được lập vào thời điểm nào?

Thời điểm lập hóa đơn được quy định tại Điều 98 Nghị định 151/2017/NĐ-CP như sau:

Sử dụng hóa đơn

1. Thời điểm lập hóa đơn: Hóa đơn phải được lập ngay khi bán tài sản hoặc khi nhận đủ tiền mua tài sản của tổ chức, cá nhân.

2. Hóa đơn bán tài sản công được lập thành 03 liên: Liên 1 (lưu cuống hóa đơn), liên 2 giao cho người mua tài sản, liên 3 (làm chứng từ cho kế toán thanh toán).

3. Nội dung ghi trên hóa đơn: Khi lập hóa đơn, bên bán (cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công) phải phản ánh đầy đủ các nội dung, chỉ tiêu đã in sẵn trên hóa đơn, gạch chéo phần bỏ trống (nếu có). Việc lập hóa đơn có thể viết bằng tay hoặc đánh máy một lần in sang 02 liên còn lại có nội dung như nhau.

Hướng dẫn cụ thể việc lập hóa đơn tại Mẫu số 08/TSC-HĐ ban hành kèm theo Nghị định này.

4. Hóa đơn phải sử dụng theo thứ tự, từ số nhỏ đến số lớn, không được dùng cách số.

5. Trường hợp viết sai cần hủy bỏ hóa đơn thì gạch chéo để hủy bỏ, ghi lý do viết sai và có xác nhận của người đứng đầu cơ quan vào mặt sau của hóa đơn bị hủy bỏ, không được xé rời khỏi quyển hóa đơn và phải lưu đầy đủ các liên của số hóa đơn hủy bỏ.

...

Theo đó, hóa đơn bán tài sản công phải được lập ngay khi bán tài sản hoặc khi nhận đủ tiền mua tài sản của tổ chức, cá nhân.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bão Mặt trời 2025 khi nào? Bão mặt trời ảnh hưởng đến sức khỏe con người như thế nào? Bão mặt trời có gây chết người không?

- Mẫu nhận xét học sinh THCS, THPT theo Thông tư 22 như thế nào? Trách nhiệm của giáo viên môn học, GVCN thế nào theo Thông tư 22?

- Sự kiện nổi bật ngày 22 tháng 5 tại Việt Nam và thế giới? Ngày 22 tháng 5 có phải ngày lễ lớn trong năm?

- Mẫu bài văn trình bày ý kiến về một hiện tượng đời sống được gợi ra từ cuốn sách đã đọc hay nhất?

- Ngày 22 tháng 5 năm 2025 là ngày bao nhiêu âm lịch? Ngày 22 tháng 5 năm 2025 có tốt không? Âm lịch hôm nay ngày 22 5 - Lịch Vạn niên 2025?