Thời hạn đăng ký người phụ thuộc năm 2025 muộn nhất khi nào?

Thời hạn đăng ký người phụ thuộc năm 2025 muộn nhất khi nào?

Tại tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC) quy định như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

Theo quy định tại Điều 19 Luật Thuế thu nhập cá nhân; khoản 4, Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân; Điều 12 Nghị định số 65/2013/NĐ-CP, việc giảm trừ gia cảnh được thực hiện như sau:

c) Nguyên tắc tính giảm trừ gia cảnh

...

c.2) Giảm trừ gia cảnh cho người phụ thuộc

...

c.2.3) Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

...

Dẫn chiếu đến quy định tại khoản 2 Điều 44 Luật Quản lý thuế 2019, thời hạn đăng ký người phụ thuộc để được tính giảm trừ gia cảnh phụ thuộc vào thời điểm nộp hồ sơ khai thuế, cụ thể như sau:

(1) Đối với người phụ thuộc là: Con, Vợ hoặc chồng của người nộp thuế, Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế

Thời hạn đăng ký người phụ thuộc sẽ dựa vào việc người nộp thuế có ủy quyền cho doanh nghiệp thực hiện hay không, nhưng cơ bản sẽ không bị khống chế về thời hạn đăng ký để được tính giảm trừ trong năm. Cụ thể:

- Với cá nhân thuộc diện ủy quyền quyết toán thuế (doanh nghiệp quyết toán thay):

Cần hoàn thành đăng ký trước khi doanh nghiệp nộp quyết toán thuế TNCN, tức là chậm nhất ngày 31/3 năm liền kề năm nộp thuế.

Ví dụ:

+ Thời hạn đăng ký người phụ thuộc năm 2024 đối với cá nhân thuộc diện ủy quyền quyết toán thuế chậm nhất là ngày 31/3/2025.

+ Thời hạn đăng ký người phụ thuộc năm 2025 đối với cá nhân thuộc diện ủy quyền quyết toán thuế chậm nhất là ngày 31/3/2026.

Nếu đăng ký sau thời điểm này, vẫn có thể tính giảm trừ nhưng phải nộp hồ sơ điều chỉnh và chứng minh thời điểm phát sinh nghĩa vụ nuôi dưỡng.

- Với cá nhân tự quyết toán thuế:

Cần hoàn thành đăng ký trước khi cá nhân nộp quyết toán thuế TNCN, tức là chậm nhất ngày 30/4 năm liền kề năm nộp thuế.

Ví dụ:

+ Thời hạn đăng ký người phụ thuộc năm 2024 đối với cá nhân thuộc diện tự quyết toán thuế chậm nhất là ngày 30/4/2025.

+ Thời hạn đăng ký người phụ thuộc năm 2025 đối với cá nhân thuộc diện tự quyết toán thuế chậm nhất là ngày 30/4/2026.

Nếu đăng ký sau thời điểm này, vẫn có thể tính giảm trừ nhưng phải nộp hồ sơ điều chỉnh và chứng minh thời điểm phát sinh nghĩa vụ nuôi dưỡng.

(2) Đối với người phụ thuộc là cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng là: Anh ruột, chị ruột, em ruột; Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột; Con của anh ruột, chị ruột, em ruột; Người phải trực tiếp nuôi dưỡng khác.

Thời hạn đăng ký người phụ chậm nhất là ngày 31/12 của năm tính thuế, quá thời hạn này sẽ không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Ví dụ:

+ Nếu muốn được tính giảm trừ người phụ thuộc là Bà ngoại cho kỳ tính thuế năm 2024 thì thời hạn đăng ký chậm nhất là ngày 31/12/2024. Nếu quá ngày 31/12/2024, tức là từ ngày 01/01/2025 trở đi mà mới tiến hành làm thủ tục đăng ký người phụ thuộc thì sẽ không được tính giảm trừ cho năm 2024 nữa, mà chỉ được tính giảm trừ cho năm 2025 trở đi.

+ Nếu muốn được tính giảm trừ người phụ thuộc là Bà ngoại cho kỳ tính thuế năm 2025 thì thời hạn đăng ký chậm nhất là ngày 31/12/2025. Nếu quá ngày 31/12/2025, tức là từ ngày 01/01/2026 trở đi mà mới tiến hành làm thủ tục đăng ký người phụ thuộc thì sẽ không được tính giảm trừ cho năm 2025 nữa, mà chỉ được tính giảm trừ cho năm 2026 trở đi.

Lưu ý: Theo quy định tại Điều 86 Thông tư 80/2021/TT-BTC, thời hạn nộp hồ sơ khai thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ Luật dân sự 2015.

Thời hạn đăng ký người phụ thuộc năm 2025 muộn nhất khi nào?

Mẫu Bản đăng ký người phụ thuộc giảm trừ gia cảnh mới nhất hiện nay là mẫu nào?

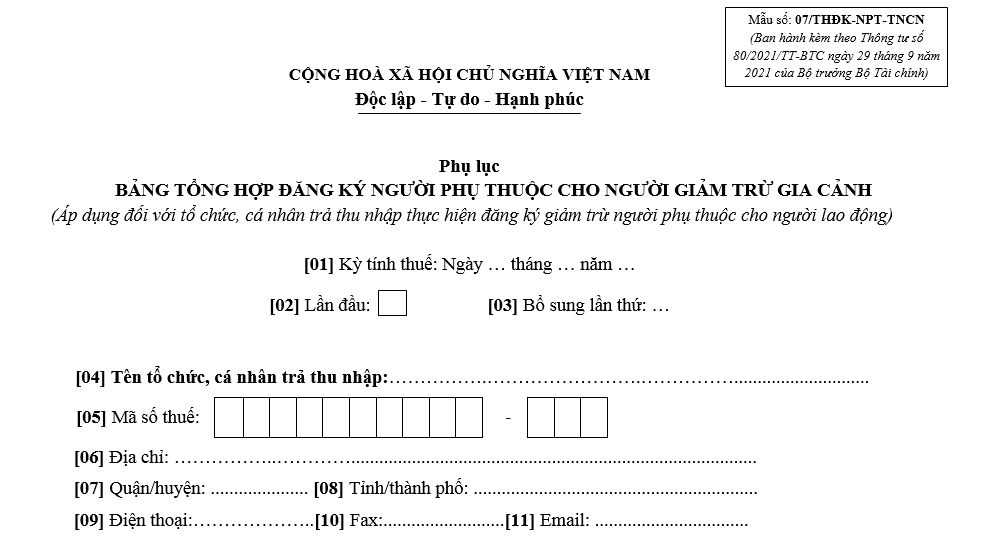

(1) Mẫu Bản đăng ký người phụ thuộc giảm trừ gia cảnh do cơ quan trả thu nhập thực hiện

Hiện nay, Mẫu Bản đăng ký người phụ thuộc giảm trừ gia cảnh do cơ quan trả thu nhập thực hiện được thực hiện theo Mẫu số 07/THĐK-NPT-TNCN quy định tại Phụ lục II quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

Tải Mẫu Bản đăng ký người phụ thuộc giảm trừ gia cảnh do cơ quan trả thu nhập: Tại đây

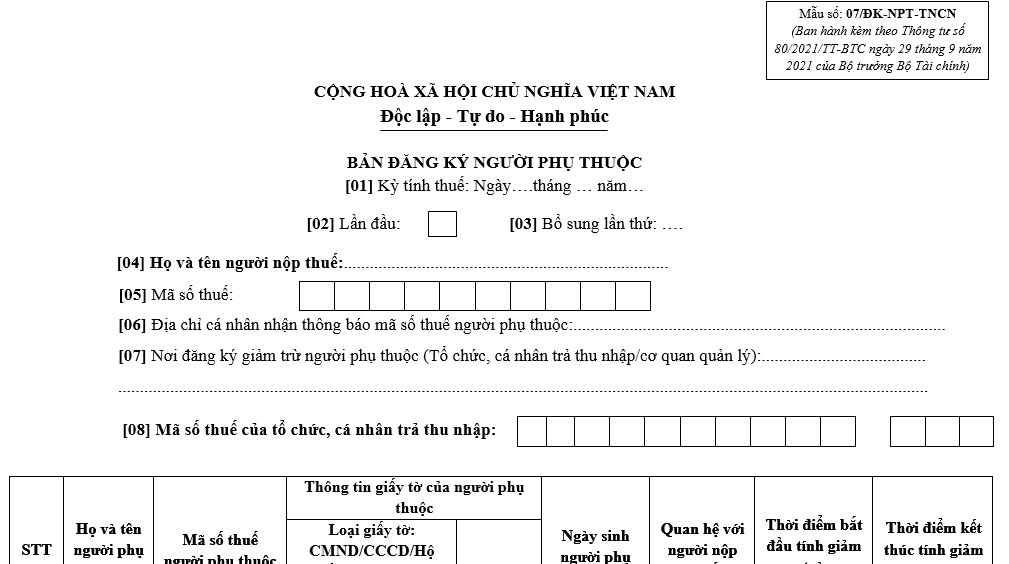

(2) Mẫu Bản đăng ký người phụ thuộc giảm trừ gia cảnh do cá nhân trực tiếp thực hiện

Hiện nay, Bản đăng ký người phụ thuộc giảm trừ gia cảnh do cá nhân trực tiếp thực hiện được sử dụng theo Mẫu số 07/ĐK-NPT-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

Tải Mẫu Bản đăng ký người phụ thuộc giảm trừ gia cảnh do cá nhân trực tiếp thực hiện: Tại đây

Có được thay đổi người phụ thuộc hay không?

Tại tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có quy định như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

…

c.2) Giảm trừ gia cảnh cho người phụ thuộc

…

c.2.3) Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Như vậy, mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế, không được chuyển người phụ thuộc sang người khác trong năm tính thuế cho dù người thay thế có đủ điều kiện là người phụ thuộc hay không. Người nộp thuế cần phải chờ hết năm tính thuế mới có thể thay đổi người phụ thuộc.

- Mẫu thông báo lịch nghỉ lễ 30 4 và 1 5 năm 2025 online đẹp và ấn tượng? CBCCVC và người lao động được nghỉ lễ 30 4 và 1 5 năm 2025 bao nhiêu ngày?

- Thống nhất cho thôi việc ngay và không giải quyết nghỉ hưu trước tuổi, nghỉ thôi việc cho đối tượng cán bộ công chức nào theo Hướng dẫn 01?

- Chốt 9 đối tượng bị bỏ lương cơ sở sau 2026, mức lương mới thay thế chiếm 70% tổng quỹ lương, cụ thể là ai?

- Sửa Nghị định 178: Nghỉ hưu trước tuổi CBCCVC còn trên 05 năm đến đủ 10 năm đến tuổi nghỉ hưu có đủ thời gian đóng bảo hiểm xã hội bắt buộc để được hưởng lương hưu thì hưởng chế độ thế nào?

- Thay đổi lịch nghỉ lễ 30 4 và 1 5 của cán bộ công chức viên chức nhà nước so với quy định tại Bộ luật Lao động đúng không?