Thời gian đóng bảo hiểm xã hội đã tính hưởng bảo hiểm xã hội 1 lần thì có tính vào thời gian hưởng các chế độ bảo hiểm xã hội không?

Người lao động bị bệnh gì thì được hưởng bảo hiểm xã hội 1 lần?

Tại điểm c khoản 1 Điều 60 Luật Bảo hiểm xã hội 2014 có quy định:

Bảo hiểm xã hội một lần

1. Người lao động quy định tại khoản 1 Điều 2 của Luật này mà có yêu cầu thì được hưởng bảo hiểm xã hội một lần nếu thuộc một trong các trường hợp sau đây:

a) Đủ tuổi hưởng lương hưu theo quy định tại các khoản 1, 2 và 4 Điều 54 của Luật này mà chưa đủ 20 năm đóng bảo hiểm xã hội hoặc theo quy định tại khoản 3 Điều 54 của Luật này mà chưa đủ 15 năm đóng bảo hiểm xã hội và không tiếp tục tham gia bảo hiểm xã hội tự nguyện;

b) Ra nước ngoài để định cư;

c) Người đang bị mắc một trong những bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ chướng, phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS và những bệnh khác theo quy định của Bộ Y tế;

...

Đồng thời, tại Điều 4 Thông tư 56/2017/TT-BYT được sửa đổi bởi khoản 1 Điều 1 Thông tư 18/2022/TT-BYT quy định về trường hợp bệnh được hưởng bảo hiểm xã hội 1 lần, cụ thể như sau:

Trường hợp mắc bệnh được hưởng bảo hiểm xã hội một lần

Ngoài trường hợp đang bị mắc một trong những bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ chướng, phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS quy định tại điểm c khoản 1 Điều 60 Luật bảo hiểm xã hội, người mắc các bệnh, tật có mức suy giảm khả năng lao động từ 81% trở lên và không tự kiểm soát hoặc không tự thực hiện được các hoạt động phục vụ nhu cầu sinh hoạt cá nhân hằng ngày mà cần có người theo dõi, trợ giúp, chăm sóc hoàn toàn được hưởng bảo hiểm xã hội một lần.

Chế độ bảo hiểm xã hội 1 lần tạo điều kiện cho những người mắc bệnh được hưởng khoản tiền nhất định ngay sau khi yêu cầu để chi trả tiền thuốc thang và đỡ phần nào chi phí sinh hoạt.

Như vậy, người lao động đang mắc các bệnh sau đây sẽ được hưởng bảo hiểm xã hội 1 lần:

- Bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ chướng, phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS và những bệnh khác theo quy định của Bộ Y tế

- Các bệnh, tật (trừ các bệnh nguy hiểm đến tính mạng nêu trên) có mức suy giảm khả năng lao động từ 81% trở lên và không tự kiểm soát hoặc không tự thực hiện được các hoạt động phục vụ nhu cầu sinh hoạt cá nhân hằng ngày mà cần có người theo dõi, trợ giúp, chăm sóc hoàn toàn được hưởng bảo hiểm xã hội 1 lần.

Thời gian đóng bảo hiểm xã hội đã tính hưởng bảo hiểm xã hội một lần thì có tính vào thời gian hưởng các chế độ bảo hiểm xã hội không? (Hình từ Internet)

Tiền bảo hiểm xã hội 1 lần có phải đóng thuế thu nhập cá nhân hay không?

Tại điểm b.6 khoản 2 Điều 2 Thông111/2013/TT-BTC có quy định như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

2. Thu nhập từ tiền lương, tiền công

...

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

...

b.6) Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, mức hưởng chế độ thai sản, mức hưởng dưỡng sức, phục hồi sức khoẻ sau thai sản, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội.

...

Từ quy định trên có thể thấy khi lãnh bảo hiểm xã hội 1 lần thì không chịu thuế thu nhập cá nhân.

Tuy nhiên, căn cứ theo điểm b.11 khoản 2 Điều 2 Thông111/2013/TT-BTC có quy định thêm như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

2. Thu nhập từ tiền lương, tiền công

...

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

...

b.11) Phụ cấp đặc thù ngành nghề.

Các khoản phụ cấp, trợ cấp và mức phụ cấp, trợ cấp không tính vào thu nhập chịu thuế hướng dẫn tại điểm b, khoản 2, Điều này phải được cơ quan Nhà nước có thẩm quyền quy định.

Trường hợp các văn bản hướng dẫn về các khoản phụ cấp, trợ cấp, mức phụ cấp, trợ cấp áp dụng đối với khu vực Nhà nước thì các thành phần kinh tế khác, các cơ sở kinh doanh khác được căn cứ vào danh mục và mức phụ cấp, trợ cấp hướng dẫn đối với khu vực Nhà nước để tính trừ.

Trường hợp khoản phụ cấp, trợ cấp nhận được cao hơn mức phụ cấp, trợ cấp theo hướng dẫn nêu trên thì phần vượt phải tính vào thu nhập chịu thuế.

...

Như vậy dù khoản mức hưởng bảo hiểm xã hội 1 lần không chịu thuế thu nhập cá nhân tuy nhiên nếu các khoản phụ cấp, trợ cấp nhận được cao hơn mức phụ cấp, trợ cấp theo hướng dẫn nêu trên thì phần vượt phải tính vào thu nhập chịu thuế.

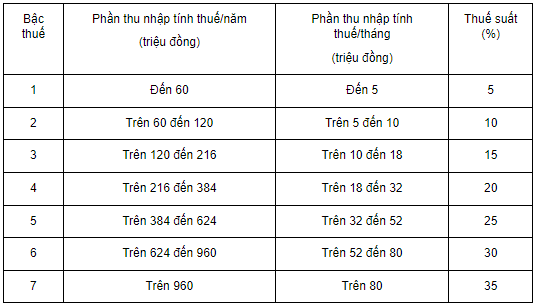

Lúc này sẽ tính với thuế suất theo biểu thuế lũy tiến từng phần tại Điều 22 Luật Thuế thu nhập cá nhân 2007.

Thời gian đóng bảo hiểm xã hội đã tính hưởng bảo hiểm xã hội 1 lần thì có tính vào thời gian hưởng các chế độ bảo hiểm xã hội không?

Tại khoản 3 Điều 5 Luật Bảo hiểm xã hội 2014 có quy định như sau:

Nguyên tắc bảo hiểm xã hội

1. Mức hưởng bảo hiểm xã hội được tính trên cơ sở mức đóng, thời gian đóng bảo hiểm xã hội và có chia sẻ giữa những người tham gia bảo hiểm xã hội.

2. Mức đóng bảo hiểm xã hội bắt buộc được tính trên cơ sở tiền lương tháng của người lao động. Mức đóng bảo hiểm xã hội tự nguyện được tính trên cơ sở mức thu nhập tháng do người lao động lựa chọn.

3. Người lao động vừa có thời gian đóng bảo hiểm xã hội bắt buộc vừa có thời gian đóng bảo hiểm xã hội tự nguyện được hưởng chế độ hưu trí và chế độ tử tuất trên cơ sở thời gian đã đóng bảo hiểm xã hội. Thời gian đóng bảo hiểm xã hội đã được tính hưởng bảo hiểm xã hội một lần thì không tính vào thời gian làm cơ sở tính hưởng các chế độ bảo hiểm xã hội.

4. Quỹ bảo hiểm xã hội được quản lý tập trung, thống nhất, công khai, minh bạch; được sử dụng đúng mục đích và được hạch toán độc lập theo các quỹ thành phần, các nhóm đối tượng thực hiện chế độ tiền lương do Nhà nước quy định và chế độ tiền lương do người sử dụng lao động quyết định.

5. Việc thực hiện bảo hiểm xã hội phải đơn giản, dễ dàng, thuận tiện, bảo đảm kịp thời và đầy đủ quyền lợi của người tham gia bảo hiểm xã hội.

Theo đó, người lao động vừa có thời gian đóng bảo hiểm xã hội bắt buộc vừa có thời gian đóng bảo hiểm xã hội tự nguyện được hưởng chế độ hưu trí và chế độ tử tuất trên cơ sở thời gian đã đóng bảo hiểm xã hội.

Thời gian đóng bảo hiểm xã hội đã được tính hưởng bảo hiểm xã hội 1 lần thì không tính vào thời gian làm cơ sở tính hưởng các chế độ bảo hiểm xã hội.

- Hưởng trợ cấp ốm đau nửa ngày có phải bằng một nửa hưởng một ngày đúng không?

- Mức hưởng trợ cấp ốm đau một ngày bằng một tháng chia cho bao nhiêu ngày tại Luật Bảo hiểm xã hội 2024?

- Khi nào thì người sử dụng lao động được phép xóa bỏ hiện trường vụ tai nạn lao động nặng?

- Người lao động có được đơn phương nghỉ việc khi bị điều chuyển công việc quá 60 ngày làm việc cộng dồn trong 01 năm hay không?

- Mẫu đề nghị cấp giấy phép lao động cho chuyên gia khoa học công nghệ làm việc tại Việt Nam cụ thể ra sao?