Tải mẫu kế hoạch kiểm tra tài chính tài sản công đoàn mới nhất tại đâu?

Tải mẫu kế hoạch kiểm tra tài chính tài sản công đoàn mới nhất tại đâu?

Căn cứ theo khoản 1 Bước 1 tại Quy trình kiểm tra tài chính, tài sản công đoàn được ban hành kèm theo Quyết định 684/QĐ-TLĐ năm 2020 quy định:

BƯỚC 1. CHUẨN BỊ KIỂM TRA

1. Lập kế hoạch kiểm tra

Hàng năm, căn cứ vào chương trình đã được ban chấp hành thông qua, ủy ban kiểm tra công đoàn các cấp lập kế hoạch trình ban thường vụ công đoàn xem xét.

Kế hoạch kiểm tra gồm các nội dung cơ bản sau:

- Mục đích yêu cầu kiểm tra;

- Danh sách đơn vị dự kiến kiểm tra;

- Nội dung kiểm tra: căn cứ định hướng hàng năm của ủy ban kiểm tra công đoàn cấp trên; quy mô, phạm vi, tình hình thực tế của đơn vị được kiểm tra để xây dựng cho phù hợp;

- Phạm vi kiểm tra;

- Niên độ kiểm tra;

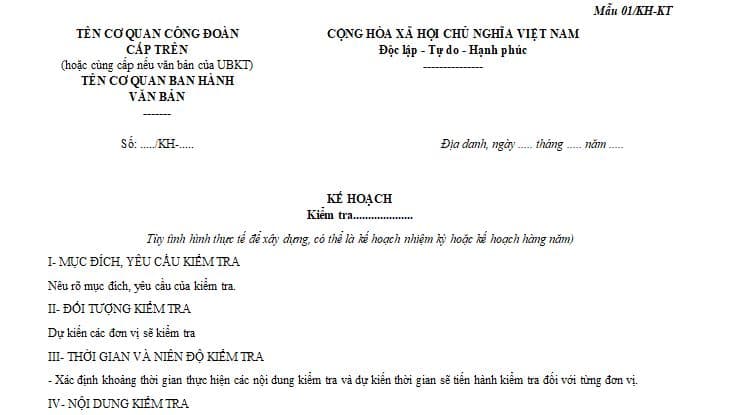

- Thời gian kiểm tra (Mẫu 01/KH-KT).

...

Chiếu theo quy định trên, mẫu kế hoạch kiểm tra tài chính tài sản công đoàn mới nhất hiện nay là Mẫu 01/KH-KT:

>> Tải mẫu kế hoạch kiểm tra tài chính tài sản công đoàn (Mẫu 01/KH-KT): Tải về.

Tải mẫu kế hoạch kiểm tra tài chính tài sản công đoàn mới nhất tại đâu?

Kết luận kiểm tra tài chính tài sản công đoàn được ban hành khi nào?

Căn cứ theo khoản 3 Bước 3 Quy trình kiểm tra tài chính, tài sản công đoàn được ban hành kèm theo Quyết định 684/QĐ-TLĐ năm 2020 quy định:

BƯỚC 3. KẾT THÚC KIỂM TRA

...

3. Ban hành kết luận kiểm tra

- Chậm nhất là 15 ngày, kể từ ngày họp công bố dự thảo kết luận kiểm tra, đoàn kiểm tra phải hoàn chỉnh văn bản kết luận. Kết luận kiểm tra do trưởng đoàn kiểm tra ký và đóng dấu; gửi đơn vị được kiểm tra, người ra quyết định kiểm tra, ủy ban kiểm tra công đoàn cấp trên (trong trường hợp kiểm tra cùng cấp, trường hợp cần báo cáo hoặc xin ý kiến), các thành viên đoàn kiểm tra, lưu văn phòng ủy ban kiểm tra.

- Kết luận kiểm tra là văn bản pháp lý có hiệu lực từ ngày ban hành, đơn vị được kiểm tra có nhiệm vụ tổ chức thực hiện kiến nghị của Đoàn kiểm tra đã nêu trong kết luận.

- Trường hợp có những nội dung kết luận của đoàn kiểm tra mà cơ quan, tổ chức, cá nhân được kiểm tra chưa nhất trí, thì cơ quan, tổ chức, cá nhân được kiểm tra chưa nhất trí đó làm bản tường trình gửi kèm theo văn bản kết luận của đoàn kiểm tra đến ủy ban kiểm tra công đoàn nơi ban hành kết luận hoặc công đoàn cấp có thẩm quyền xem xét, nhưng đồng thời vẫn phải thực hiện nghiêm kết luận của đoàn kiểm tra.

...

Theo đó, đoàn kiểm tra phải hoàn thành văn bản kết luận kiểm tra tài chính tài sản công đoàn trong tối đa 15 ngày kể từ ngày họp công bố dự thảo kết luận kiểm tra.

Kết luận kiểm tra phải có chữ ký và dấu của trưởng đoàn kiểm tra và ban hành đến đơn vị được kiểm tra, người ra quyết định kiểm tra, ủy ban kiểm tra công đoàn cấp trên (trong trường hợp kiểm tra cùng cấp, trường hợp cần báo cáo hoặc xin ý kiến), các thành viên đoàn kiểm tra, lưu văn phòng ủy ban kiểm tra.

Kết luận kiểm tra sẽ có hiệu lực ngay từ ngày ban hành, đơn vị được kiểm tra có nhiệm vụ tổ chức thực hiện kiến nghị của Đoàn kiểm tra đã nêu trong kết luận.

Trường hợp chưa nhất trí với kết luận kiểm tra thì đơn vị được kiểm tra làm bản tường trình gửi kèm văn bản kết luận kiểm tra đến ủy ban kiểm tra công đoàn hoặc công đoàn cấp có thẩm quyền xem xét.

Việc công bố quyết định kiểm tra tài chính tài sản công đoàn có phải lập thành biên bản không?

Căn cứ theo khoản 1 Bước 2 Quy trình kiểm tra tài chính, tài sản công đoàn được ban hành kèm theo Quyết định 684/QĐ-TLĐ năm 2020 quy định:

BƯỚC 2. TIẾN HÀNH KIỂM TRA

1. Công bố quyết định kiểm tra

- Trưởng đoàn kiểm tra có trách nhiệm công bố quyết định kiểm tra với cơ quan, tổ chức, cá nhân là đối tượng kiểm tra.

- Thành phần tham dự buổi công bố quyết định kiểm tra do trưởng đoàn kiểm tra xem xét quyết định (đoàn kiểm tra, thủ trưởng cơ quan, tổ chức hoặc cá nhân là đối tượng kiểm tra và các thành phần khác có liên quan: Ban Thường vụ, Ban Tài chính, Ủy ban Kiểm tra, các ban,....)

- Thủ trưởng cơ quan, tổ chức hoặc cá nhân là đối tượng kiểm tra báo cáo băng văn bản về những nội dung kiểm tra theo đề cương đoàn kiểm tra đã yêu cầu (Trưởng đoàn quyết định việc đơn vị được kiểm tra có cần báo cáo tại buổi công bố Quyết định hay không).

- Việc công bố quyết định kiểm tra phải được lập thành biên bản. Biên bản họp công bố quyết định kiểm tra được ký giữa trưởng đoàn kiểm tra và Thủ trưởng (hoặc người được ủy quyền) cơ quan, tổ chức, cá nhân là đối tượng kiểm tra.

Như vậy, theo Quy trình kiểm tra tài chính, tài sản công đoàn, Trưởng đoàn kiểm tra có trách nhiệm công bố quyết định kiểm tra với cơ quan, tổ chức, cá nhân là đối tượng kiểm tra và việc công bố quyết định kiểm tra này phải được lập thành biên bản.

Biên bản họp công bố quyết định kiểm tra sau đó phải được ký giữa trưởng đoàn kiểm tra và Thủ trưởng (hoặc người được ủy quyền) cơ quan, tổ chức, cá nhân là đối tượng kiểm tra.

- Thống nhất toàn bộ mức lương mới của CBCCVC và LLVT khi bỏ lương cơ sở 2,34 triệu đồng cao hay thấp hơn tiền lương hiện hưởng?

- Quyết định ngừng áp dụng lương cơ sở, thiết kế cơ cấu tiền lương mới gồm 03 khoản tiền được thực hiện vào thời gian nào theo đề xuất?

- Công văn 1767: Chính thức quyết định cho nghỉ việc những đối tượng nào khi sắp xếp tổ chức bộ máy?

- Bỏ cấp huyện: Chính thức tinh giản biên chế cán bộ công chức viên chức cấp huyện khi tổ chức chính quyền địa phương 02 cấp trong thời hạn thế nào?

- Công văn 03: Chế độ phụ cấp lương hiện hưởng của CBCCVC, NLĐ hưởng lương từ ngân sách nhà nước khi được bố trí công tác ở ĐVHC mới như thế nào?