Tải bảng thanh toán tiền lương mới nhất ở đâu?

Đối tượng nào được áp dụng bảng thanh toán tiền lương này?

Bảng thanh toán tiền lương theo Thông tư 200/2014/TT-BTC áp dụng cho các đối tượng theo quy định tại Điều 1 Thông tư 200/2014/TT-BTC sau:

Đối tượng áp dụng

Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Như vậy, đối tượng áp dụng bảng thanh toán tiền lương này là các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Bên cạnh đó, các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Mục đích của chi tiêu lao động tiền lương là gì?

Mục đích của chi tiêu lao động tiền lương được quy định tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Mục đích: Các chứng từ thuộc chỉ tiêu lao động tiền lương được lập nhằm mục đích theo dõi tình hình sử dụng thời gian lao động; theo dõi các khoản phải thanh toán cho người lao động trong đơn vị như: tiền lương, tiền công các khoản phụ cấp, tiền thưởng, tiền công tác phí, tiền làm thêm ngoài giờ; theo dõi các khoản thanh toán cho bên ngoài, cho các tổ chức khác như: thanh toán tiền thuê ngoài, thanh toán các khoản phải trích nộp theo lương,... và một số nội dung khác có liên quan đến lao động, tiền lương.

Nội dung: Thuộc chỉ tiêu lao động tiền lương gồm có các biểu mẫu sau

Bảng chấm công: Mẫu số 01a- LĐTL

Bảng chấm công làm thêm giờ: Mẫu số 01b- LĐTL

Bảng thanh toán tiền lương: Mẫu số 02- LĐTL

Bảng thanh toán tiền thưởng: Mẫu số 03- LĐTL

Giấy đi đường: Mẫu số 04- LĐTL

Phiếu xác nhận sản phẩm hoặc công việc hoàn thành: Mẫu số 05- LĐTL

Bảng thanh toán tiền làm thêm giờ: Mẫu số 06- LĐTL

Bảng thanh toán tiền thuê ngoài: Mẫu số 07- LĐTL

Hợp đồng giao khoán: Mẫu số 08- LĐTL

Biên bản thanh lý (nghiệm thu) hợp đồng giao khoán: Mẫu số 09- LĐTL

Bảng kê trích nộp các khoản theo lương: Mẫu số 10- LĐTL

Bảng phân bổ tiền lương và bảo hiểm xã hội: Mẫu số 11- LĐTL

Mục đích của bảng thanh toán tiền lương (hình từ internet)

Cách ghi bảng thanh toán tiền lương như thế nào?

Mục đích làm bảng thanh toán lương được quy định tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

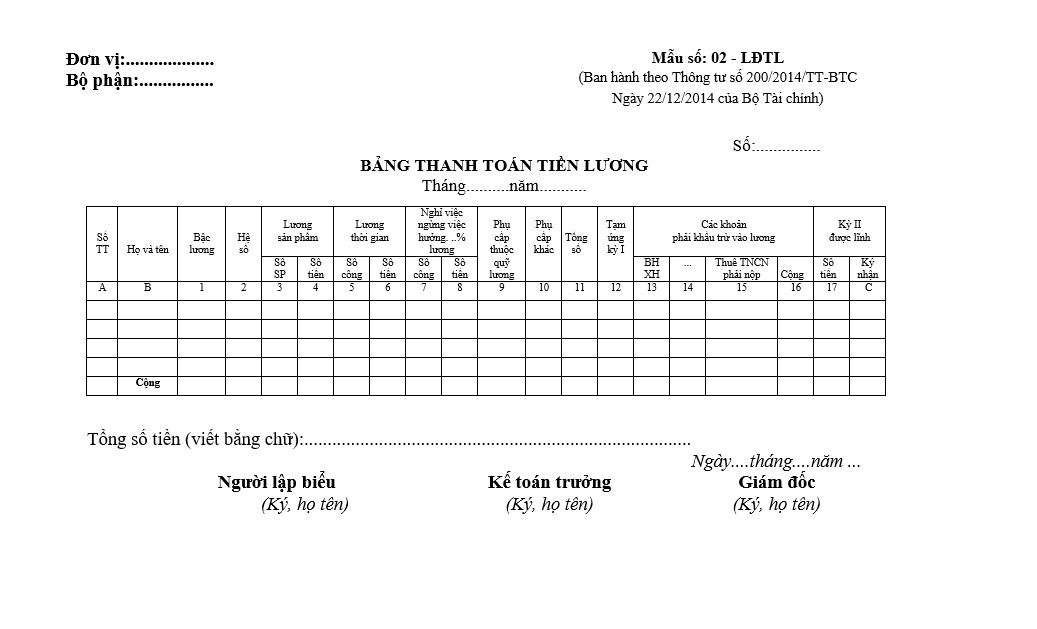

Bảng thanh toán tiền lương là chứng từ làm căn cứ để thanh toán tiền lương, phụ cấp, các khoản thu nhập tăng thêm ngoài tiền lương cho người lao động, kiểm tra việc thanh toán tiền lương cho người lao động làm việc trong doanh nghiệp đồng thời là căn cứ để thống kê về lao động tiền lương.

Phương pháp và trách nhiệm ghi:

Trên mẫu bảng thanh toán tiền lương cần đảm bảo ghi đúng phương pháp và có trách nhiệm ghi sau đây:

Theo quy định tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Bảng thanh toán tiền lương được lập hàng tháng. Cơ sở để lập Bảng thanh toán tiền lương là các chứng từ liên quan như: Bảng chấm công, phiếu xác nhận sản phẩm hoặc công việc hoàn thành...

Cột A, B: Ghi số thứ tự, họ tên của người lao động được hưởng lương.

Cột 1,2: Ghi bậc lương, hệ số lương của người lao động.

Cột 3,4: Ghi số sản phẩm và số tiền tính theo lương sản phẩm.

Cột 5,6: Ghi số công và số tiền tính theo lương thời gian.

Cột 7,8: Ghi số công và số tiền tính theo lương thời gian hoặc ngừng, nghỉ việc hưởng các loại % lương.

Cột 9: Ghi các khoản phụ cấp thuộc quỹ lương.

Cột 10: Ghi số phụ cấp khác được tính vào thu nhập của người lao động nhưng không nằm trong quỹ lương, quỹ thưởng.

Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp mà người lao động được hưởng.

Cột 12: Ghi số tiền tạm ứng kỳ I của mỗi người.

Cột 13,14,15,16: Ghi các khoản phải khấu trừ khỏi lương của người lao động và tính ra tổng số tiền phải khấu trừ trong tháng.

Cột 17,18: Ghi số tiền còn được nhận kỳ II.

Cột C: Người lao động ký nhận khi nhận lương kỳ II.

Cuối mỗi tháng căn cứ vào chứng từ liên quan, kế toán tiền lương lập Bảng thanh toán tiền lương chuyển cho kế toán trưởng soát xét xong trình cho giám đốc hoặc người được uỷ quyền ký duyệt, chuyển cho kế toán lập phiếu chi và phát lương. Bảng thanh toán tiền lương được lưu tại phòng (ban) kế toán của đơn vị.

Mỗi lần lĩnh lương, người lao động phải trực tiếp ký vào cột “Ký nhận” hoặc người nhận hộ phải ký thay.

Tải bảng thanh toán tiền lương mới nhất ở đâu?

Sau đây là bảng thanh toán tiền lương mới nhất quy định tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Tải mẫu bảng thanh toán tiền lương mới nhất theo Thông tư số 200/2014/TT-BTC: Tải về

- Chốt tăng lương cho cán bộ công chức được dựa trên những căn cứ nào tại khu vực Hà Nội theo Nghị quyết 46?

- Thống nhất mức lương mới thay thế mức lương cơ sở 2,34 bị bãi bỏ sau 2026 là mức lương cơ bản chiếm bao nhiêu % tổng quỹ lương theo đề xuất của Ban Kinh tế Trung ương?

- Thống nhất những cán bộ công chức nào được hưởng chính sách nhà ở xã hội?

- Thống nhất lịch nghỉ lễ Tết Nguyên Đán 2026 của người lao động và cán bộ công chức viên chức sẽ có những ngày cụ thể do ai quy định?

- Tải File excel quản lý thời hạn hợp đồng lao động chuẩn nhất, cụ thể gồm những thông tin nào?