Quy trình doanh nghiệp quyết toán thuế thu nhập cá nhân thay cho người lao động thực hiện thế nào?

Doanh nghiệp thực hiện quyết toán thuế thu nhập cá nhân cho người lao động khi nào?

Căn cứ theo khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, quy định cá nhân có thu nhập từ tiền lương, tiền công ủy quyền cho doanh nghiệp trả thu nhập quyết toán thuế thu nhập cá nhân thay trong các trường hợp sau:

(1) Cá nhân chỉ có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một doanh nghiệp trả thu nhập và thực tế đang làm việc tại đó vào thời điểm ủy quyền quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.

Ví dụ 1: Trong năm 2023, bà B có ký hợp đồng lao động 03 tháng trở lên với 2 công ty. Do đó, Bà B không được ủy quyền quyết toán thuế thu nhập cá nhân cho một trong hai công ty này.

(2) Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 (ba) tháng trở lên tại một doanh nghiệp trả thu nhập và thực tế đang làm việc tại đó vào thời điểm ủy quyền quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế 10% mà không có yêu cầu quyết toán thuế đối với phần thu nhập này.

Ví dụ 2: Năm 2022, Bà A có thu nhập từ tiền lương theo hợp đồng lao động dài hạn tại Công ty M, đồng thời có thu nhập vãng lai tại các nơi khác là 99 triệu đồng đã khấu trừ thuế thu nhập cá nhân 10%.

Như vậy, thu nhập vãng lai bình quân tháng trong năm 2022 của Bà A nhỏ hơn 10 triệu đồng (99 triệu đồng : 12 tháng = 8,25 triệu đồng/tháng), nếu Bà A thuộc diện phải quyết toán thuế và không có yêu cầu quyết toán thuế đối với thu nhập vãng lai thì Bà A ủy quyền quyết toán thuế năm 2022 cho Công ty M. Công ty M chỉ quyết toán thuế thay Bà A đối với phần thu nhập do Công ty M trả.

(3) Cá nhân được điều chuyển từ tổ chức cũ đến tổ chức mới trong trường hợp tổ chức cũ thực hiện chia, tách, hợp nhất, sáp nhập, chuyển đổi doanh nghiệp.

Cuối năm người lao động có ủy quyền quyết toán thuế thì doanh nghiệp mới phải thu lại chứng từ khấu trừ thuế thu nhập cá nhân do doanh nghiệp cũ đã cấp cho người lao động (nếu có) để làm căn cứ tổng hợp thu nhập, số thuế đã khấu trừ và quyết toán thuế thay cho cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả.

Quy trình doanh nghiệp quyết toán thuế thu nhập cá nhân thay cho người lao động thực hiện thế nào? (Hình từ Internet)

Quy trình doanh nghiệp quyết toán thuế thu nhập cá nhân thay cho người lao động thực hiện thế nào?

Tại khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định thời hạn quyết toán thuế thu nhập cá nhân chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính, công ty phải thực hiện quyết toán thuế thu nhập cá nhân dù phát sinh hay không phát sinh khấu trừ thuế trong năm và quyết toán thay cho các cá nhân có ủy quyền.

Lưu ý: Trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai quyết toán thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.

Theo quy định tại Thông tư 80/2021/TT-BTC thì công ty nộp hồ sơ quyết toán năm thuế thu nhập cá nhân đến Chi cục Thuế quản lý trực tiếp; bao gồm các giấy tờ sau:

1. Tờ khai quyết toán thuế thu nhập cá nhân (Mẫu 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC); Tải về

2. Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần (Mẫu Bảng kê 05-1/BK-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC); Tải về

3. Phụ lục bảng kê chi tiết cá nhân thuộc diện tính theo thuế suất toàn phần (Mẫu 05-2/BK-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC); tải về

4. Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh (Mẫu 05-3/BK-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC); Tải về

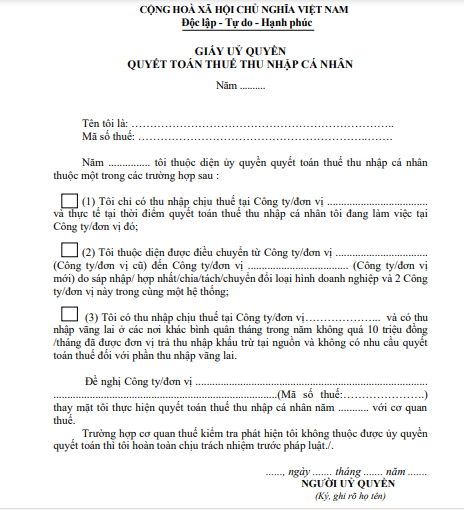

5.Giấy ủy quyền quyết toán thuế thu nhập cá nhân của các cá nhân ủy quyền cho doanh nghiệp quyết toán thuế thay (Mẫu 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC); Tải về

6. Giấy ủy quyền thực hiện thủ tục nếu không phải là người đại diện theo pháp luật thực hiện công việc.

Mẫu giấy giấy ủy quyền quyết toán thuế thu nhập cá nhân cho doanh nghiệp hiện nay được quy định thế nào?

Việc ủy quyền quyết toán thuế của cá nhân phải được thể hiện bằng giấy ủy quyền quyết toán thuế thực hiện theo Mẫu 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC, được thể hiện như sau:

Tải mẫu giấy ủy quyền quyết toán thuế thu nhập cá nhân: Tải về.

- Công văn 1767: Chính thức quyết định cho nghỉ việc những đối tượng nào khi sắp xếp tổ chức bộ máy?

- Công văn 03: Chế độ phụ cấp lương hiện hưởng của CBCCVC, NLĐ hưởng lương từ ngân sách nhà nước khi được bố trí công tác ở ĐVHC mới như thế nào?

- Chính thức: Chốt thời hạn và thời gian giải quyết nghỉ hưu trước tuổi, nghỉ thôi việc cho CCVC và người lao động như thế nào?

- Giấy phép hành nghề khám bệnh, chữa bệnh là văn bản cấp cho đối tượng nào?

- Hưởng trợ cấp ốm đau nửa ngày có phải bằng một nửa hưởng một ngày đúng không?