Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng được tính giảm trừ gia cảnh mới nhất được quy định ở đâu?

Người phải trực tiếp nuôi dưỡng được tính giảm trừ gia cảnh khi tính thuế thu nhập cá nhân là ai?

Tại điểm d.4 khoản 1 Điều 9 Thông tư 113/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC có quy định như sau:

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

d) Người phụ thuộc bao gồm:

...

d.4) Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện tại điểm đ, khoản 1, Điều này bao gồm:

d.4.1) Anh ruột, chị ruột, em ruột của người nộp thuế.

d.4.2) Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

d.4.3) Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

d.4.4) Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

...

Dẫn chiếu đến quy định tại điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có nội dung như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

…

đ) Cá nhân được tính là người phụ thuộc theo hướng dẫn tại các tiết d.2, d.3, d.4, điểm d, khoản 1, Điều này phải đáp ứng các điều kiện sau:

đ.1) Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

đ.1.1) Bị khuyết tật, không có khả năng lao động.

đ.1.2) Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

đ.2) Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

Như vậy, người phải trực tiếp nuôi dưỡng được tính giảm trừ gia cảnh khi tính thuế thu nhập cá nhân là các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng, bao gồm:

- Anh ruột, chị ruột, em ruột của người nộp thuế.

- Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

- Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

- Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

Đồng thời, những đối tượng nêu trên phải đáp ứng được những điều kiện sau:

- Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động.

Trong đó, người khuyết tật, không có khả năng lao động là những người thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,...).

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

- Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

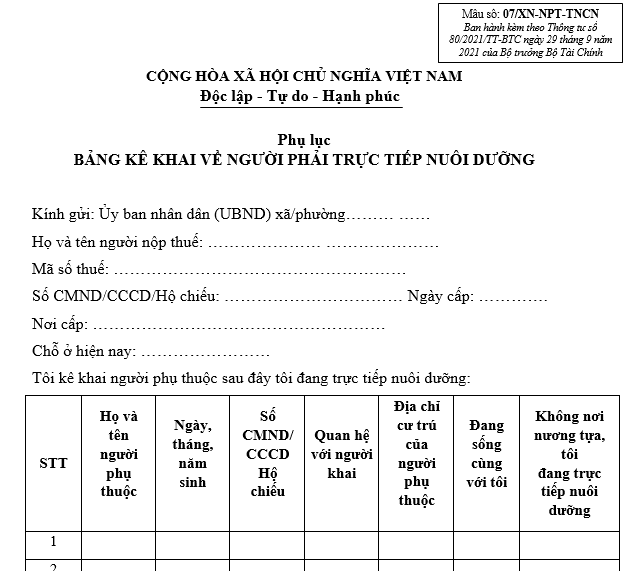

Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng được tính giảm trừ gia cảnh mới nhất? (Hình từ Internet)

Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng mới nhất được quy định ở đâu?

Hiện nay, Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng khi tính thuế thu nhập cá nhân được thực hiện theo Mẫu 07/XN-NPT-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

Lưu ý: Trường hợp người nộp thuế có nhiều người phụ thuộc cư trú tại nhiều xã/phường khác nhau thì người nộp thuế phải lập Bản kê khai để UBND xã/phường từng nơi người phụ thuộc cư trú xác nhận.

Tải Mẫu 07/XN-NPT-TNCN: Tại đây

Phải làm gì để được tính là giảm trừ gia cảnh cho người phải trực tiếp nuôi dưỡng?

Theo quy định tại tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, để được tính giảm trừ cho người phải trực tiếp nuôi dưỡng thì người nộp thuế phải thực hiện đăng ký giảm trừ cho người phụ thuộc theo quy định.

Đối với trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế đối với trường hợp người phụ thuộc khác theo hướng dẫn tại tiết d.4 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC.

Đối với trường hợp người nộp thuế thuộc diện ủy quyền quyết toán chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì cũng được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán ủy quyền và có đăng ký giảm trừ gia cảnh cho người phụ thuộc thông qua tổ chức trả thu nhập.

Người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh, được trả thu nhập từ tiền lương, tiền công từ trụ sở chính khác tỉnh thì có thể đăng ký giảm trừ gia cảnh cho người phụ thuộc tại cơ quan thuế quản lý trụ sở chính hoặc đơn vị phụ thuộc, địa điểm kinh doanh.

Trường hợp cá nhân thay đổi nơi làm việc thì vẫn phải thực hiện việc đăng ký và nộp hồ sơ chứng minh người phụ thuộc.

- Thiết kế cơ cấu tiền lương mới cho CBCCVC và LLVT khi bỏ lương cơ sở bổ sung khoản tiền thưởng bằng khoảng 10% tổng quỹ lương của năm có bao gồm phụ cấp không?

- Thủ tướng Chính phủ thống nhất lịch nghỉ lễ Quốc khánh 2 9 2025 đối với người lao động trên cả nước được nghỉ tổng cộng bao nhiêu ngày?

- Tăng lương hưu lên hơn 15% cho CBCCVC và LLVT, sau đó tiếp tục tăng lương hưu trong năm 2025 được đề xuất thực hiện trong trường hợp gì?

- Toàn bộ mức lương mới thay thế khi bỏ lương cơ sở 2,34 triệu đồng của CBCCVC và LLVT đảm bảo cao hơn mức lương hiện hưởng không theo đề xuất của Ban Kinh tế Trung ương?

- UBTV Quốc Hội chốt hoàn thành đề án sáp nhập tỉnh thì phải trình hồ sơ xem xét, thông qua trước ngày bao nhiêu? Mức lương cơ sở có bị ảnh hưởng sau khi sáp nhập tỉnh thành không?