Áp thuế là gì, Mỹ công bố áp thuế nhằm mục đích gì? Tính thuế thu nhập cá nhân đối với thu nhập vãng lai ra sao?

Áp thuế là gì, Mỹ công bố áp thuế nhằm mục đích gì?

"Áp thuế" là quá trình mà cơ quan thuế của nhà nước tiến hành đánh giá, tính toán và thu các khoản thuế từ các cá nhân, doanh nghiệp và tổ chức dựa trên các quy định của pháp luật. Điều này bao gồm việc xác định chủ thể chịu thuế, tính toán số thuế phải nộp dựa trên thu nhập, giá trị tài sản hoặc các giao dịch cụ thể, và tiến hành thu thuế một cách hiệu quả và minh bạch. Qua quá trình này, nguồn ngân sách nhà nước được hình thành và từ đó tài trợ cho các dịch vụ công cộng như y tế, giáo dục, hạ tầng cơ sở và an ninh quốc phòng.

Quá trình áp thuế không chỉ dừng lại ở việc thu tiền mà còn bao gồm các hoạt động quản lý, giám sát và kiểm tra việc nộp thuế. Các cơ quan thuế có vai trò đảm bảo rằng mỗi chủ thể kinh tế thực hiện đúng nghĩa vụ thuế của mình, đồng thời phát hiện và xử lý các trường hợp trốn thuế hay gian lận thuế. Ngoài ra, để tạo điều kiện thuận lợi và hỗ trợ phát triển kinh tế, nhà nước cũng thường áp dụng các chế độ ưu đãi thuế cho một số ngành nghề, vùng kinh tế khó khăn hoặc nhóm đối tượng đặc thù.

Chính sách "áp thuế" của Mỹ thường là công cụ nhằm đánh thuế thêm vào giá trị các hàng hóa nhập khẩu, với mục đích bảo vệ ngành sản xuất trong nước và điều chỉnh cán cân thương mại. Gần đây, theo một số nguồn tin, Mỹ đã công bố các biện pháp mới, trong đó có việc áp dụng mức thuế quan cao đối với một số mặt hàng từ các quốc gia xuất khẩu như Việt Nam – ví dụ, một số mặt hàng tiêu dùng, may mặc và giày dép có thể bị áp thuế lên đến 46%.

Điều này không chỉ nhằm kìm chế những hoạt động được cho là tạo ra sự cạnh tranh không lành mạnh mà còn là chiến lược thương mại để đối phó với bất cân đối trong hoạt động nhập khẩu – từ đó tạo sức ép trong các cuộc đàm phán thương mại quốc tế. Ngoài mức thuế cao đối với một số sản phẩm, các chính sách này thường đi kèm với các mức thuế căn bản khác nhau đối với nhiều nhóm hàng hóa, nhằm bảo vệ lợi ích của nền kinh tế nội địa và tăng cường sức cạnh tranh của sản xuất Mỹ trên trường quốc tế.

Những biện pháp áp thuế này thường gây ra tác động lan tỏa, từ việc gia tăng chi phí sản xuất đến nâng giá tiêu dùng, cũng như đòi hỏi các đối tác thương mại phải có biện pháp đáp trả như trả đũa hoặc thương lượng lại các thỏa thuận. Trong bối cảnh kinh tế toàn cầu hiện nay, các chính sách như vậy không chỉ ảnh hưởng trực tiếp đến các doanh nghiệp mà còn tác động đến chuỗi cung ứng và thương mại quốc tế một cách rộng lớn.

Thông tin mang tính chất tham khảo.

Áp thuế là gì, Mỹ công bố áp thuế nhằm mục đích gì? (Hình từ Internet)

Tính thuế thu nhập cá nhân đối với thu nhập vãng lai ra sao?

Theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

...

Theo đó cá nhân cư trú không ký hợp đồng lao động có thu nhập từ tiền công, tiền thù lao, tiền chi khác có tổng mức thu nhập từ 02 triệu đồng/lần trở lên sẽ bị khấu trừ 10% thuế thu nhập cá nhân tại nguồn trước khi trả thu nhập.

Công thức tính thuế thu nhập cá nhân đối với thu nhập vãng lai như sau:

Thuế TNCN vãng lai = Thu nhập vãng lai X Thuế suất

Trong đó:

- Thu nhập vãng lai ≥ 2 triệu đồng

- Thuế suất = 10%

Lưu ý: nếu chỉ có 1 nguồn thu nhập vãng lai và tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập vãng lai làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật Quản lý thuế 2019.

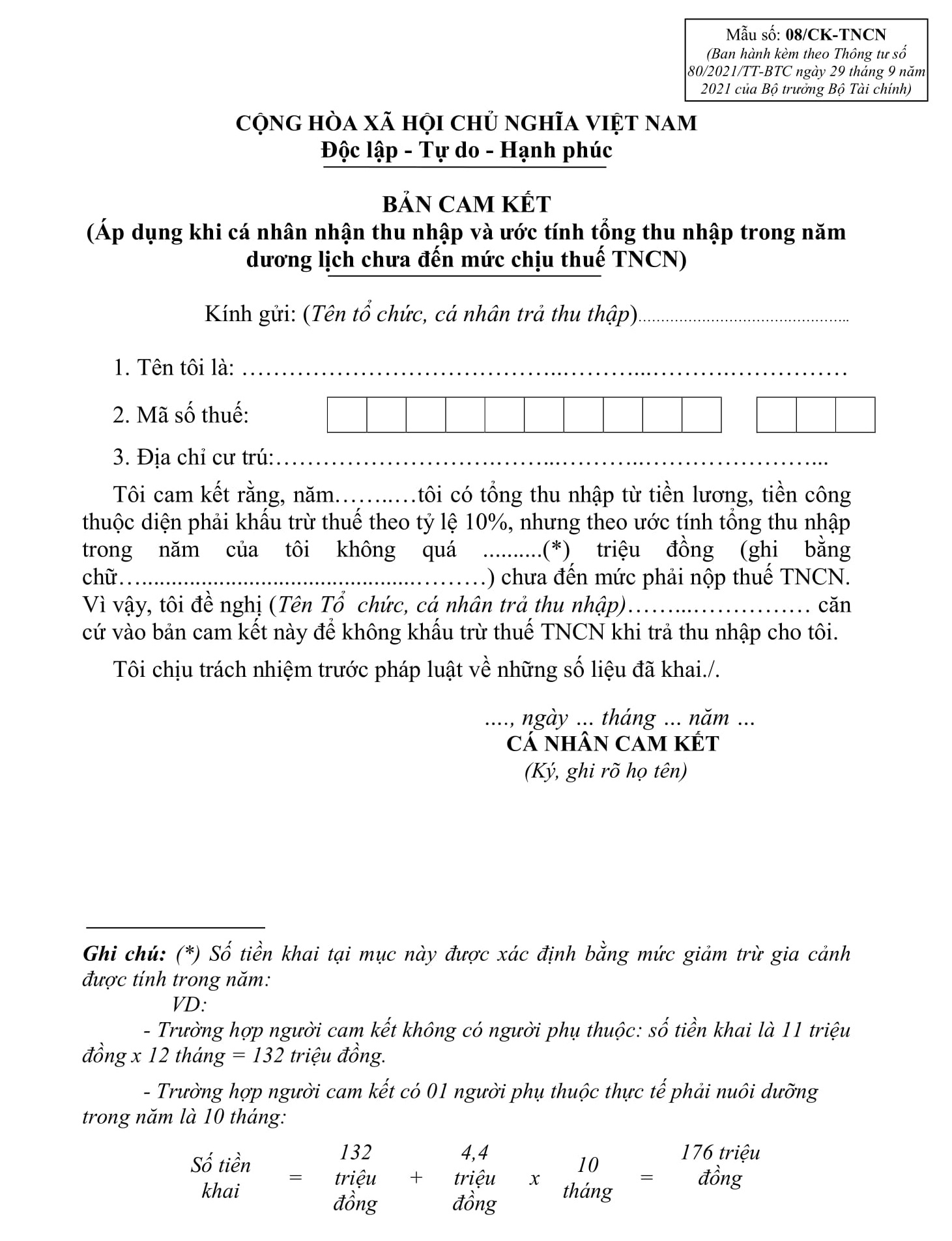

Mẫu bản cam kết dành cho cá nhân nhận thu nhập chưa đến mức chịu thuế thu nhập cá nhân là mẫu nào?

Mẫu bản cam kết dành cho cá nhân nhận thu nhập chưa đến mức chịu thuế TNCN được quy định tại Mẫu 08/CK-TNCN Phụ lục 2 danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể:

Tải mẫu bản cam kết dành cho cá nhân nhận thu nhập chưa đến mức chịu thuế TNCN: TẠI ĐÂY

Phạm Đại Phước