Cách điền Mẫu 05/KK-TNCN Tờ khai thuế TNCN năm 2024 như thế nào?

Tờ khai thuế TNCN 05/KK-TNCN dùng làm gì?

Tờ khai thuế TNCN 05/KK-TNCN là mẫu tờ khai thuế thu nhập cá nhân áp dụng cho tổ chức, cá nhân phát sinh trả thu nhập từ tiền lương, tiền công cho cá nhân trong tháng/quý, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

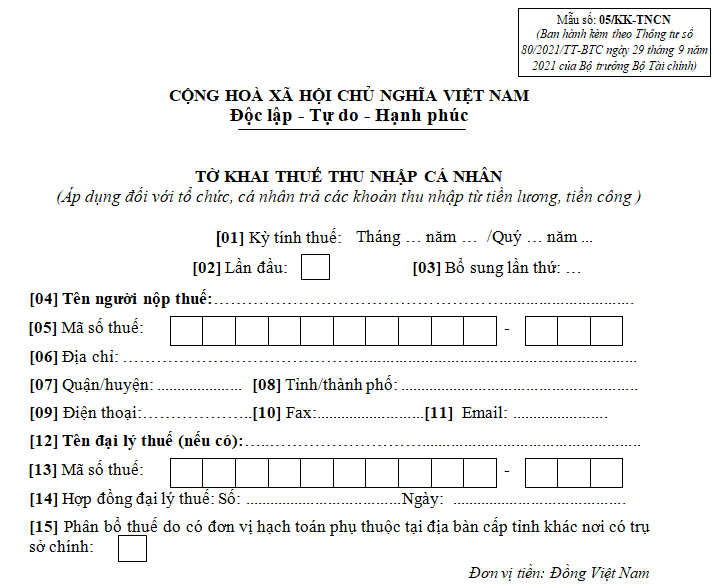

Hiện nay, Tờ khai thuế TNCN năm 2024 với thu nhập từ tiền lương, tiền công được thực hiện theo Mẫu 05/KK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải Mẫu tờ khai thuế TNCN năm 2024 (Mẫu 05/KK-TNCN): Tại đây

Tờ khai thuế TNCN 05/KK-TNCN dùng để:

- Thực hiện thủ tục pháp lý: Các tổ chức, cá nhân có trách nhiệm kê khai và nộp tờ khai này theo quy định của pháp luật thuế.

- Đảm bảo tính minh bạch: Kê khai đầy đủ và chính xác các khoản thuế từ tiền công, tiền lương giúp cơ quan thuế có cơ sở để quản lý thuế và kiểm tra tình hình thu nhập của cá nhân.

- Tránh các rủi ro: Tránh bị phạt hành chính nếu không khai báo hoặc khai báo không đúng.

Cách điền Mẫu 05/KK-TNCN Tờ khai thuế TNCN năm 2024 như thế nào?

Cách điền Mẫu 05/KK-TNCN Tờ khai thuế TNCN năm 2024 như thế nào?

Dựa trên ghi chú hướng dẫn điền Mẫu 05/KK-TNCN, người nộp thuế có thể tham khảo cách viết tờ khai thuế thu nhập cá nhân như sau:

*Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo tháng, năm hoặc quý, năm của kỳ thực hiện khai thuế. Trường hợp khai thuế tháng thì gạch quý, khai thuế quý thì gạch tháng. (Kỳ tính thuế là kỳ tháng hoặc kỳ quý. Kiểm tra việc tồn tại ở tờ khai tháng/quý trùng).

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và đánh số lần khai bổ sung vào ô vuông.

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức, cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06], [07], [08] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ trụ sở của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký kinh doanh, hoặc địa chỉ thường trú (đối với cá nhân) đã đăng ký với cơ quan thuế.

[09], [10], [11] Điện thoại, fax, email: Ghi rõ ràng, đầy đủ số điện thoại, số fax, địa chỉ email của tổ chức, cá nhân trả thu nhập (nếu không có thì bỏ trống).

[12] Tên đại lý thuế (nếu có): Trường hợp tổ chức, cá nhân trả thu nhập uỷ quyền khai thuế cho Đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh của Đại lý thuế.

[13] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của Đại lý thuế theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc thẻ mã số thuế do cơ quan thuế cấp.

[14] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa tổ chức, cá nhân trả thu nhập với Đại lý thuế (hợp đồng đang thực hiện).

[15] Phân bổ số thuế do có đơn vị hạch toán phụ thuộc tại địa bàn cấp tỉnh khác nơi có trụ sở chính: Nếu có thì đánh dấu “x” vào ô vuông.

*Phần kê khai các chỉ tiêu của bảng:

[16] Tổng số người lao động: Là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập trong kỳ.

[17] Cá nhân cư trú có hợp đồng lao động: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương, tiền công theo Hợp đồng lao động từ 03 tháng trở lên mà tổ chức, cá nhân trả thu nhập trong kỳ.

[18] Tổng số cá nhân đã khấu trừ thuế: Chỉ tiêu [18] = [19] + [20].

[19] Cá nhân cư trú: Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

[20] Cá nhân không cư trú: Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

[21] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: Chỉ tiêu [21] = [22] + [23].

[22] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú trong kỳ.

[23] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú trong kỳ.

[24] Tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

[25] Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí: Kê khai Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh).

[26]Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế: Chỉ tiêu [26] = [27]+[28].

[27] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ.

[28] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong kỳ.

[29] Tổng số thuế thu nhập cá nhân đã khấu trừ: Chỉ tiêu [29] = [30] + [31].

[30] Cá nhân cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú trong kỳ.

[31] Cá nhân không cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân không cư trú trong kỳ.

[32] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. Chỉ tiêu [32] = [24] x 10%.

Nộp tờ khai thuế TNCN mẫu 05/KK-TNCN bằng cách nào?

Tại Điều 48 Luật Quản lý thuế 2019 có quy định như sau:

Trách nhiệm của cơ quan quản lý thuế trong việc tiếp nhận hồ sơ khai thuế

1. Cơ quan quản lý thuế tiếp nhận hồ sơ khai thuế của người nộp thuế qua các hình thức sau đây:

a) Nhận hồ sơ trực tiếp tại cơ quan quản lý thuế;

b) Nhận hồ sơ gửi qua đường bưu chính;

c) Nhận hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan quản lý thuế.

2. Cơ quan quản lý thuế tiếp nhận hồ sơ khai thuế thông báo về việc tiếp nhận hồ sơ khai thuế; trường hợp hồ sơ không hợp pháp, không đầy đủ, không đúng mẫu quy định thì thông báo cho người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Theo đó, có thể nộp tờ khai thuế TNCN mẫu 05/KK-TNCN theo các cách sau:

- Nộp trực tiếp tại trụ sở cơ quan thuế;

- Hoặc gửi qua hệ thống bưu chính;

- Hoặc gửi hồ sơ điện tử đến cơ quan thuế qua giao dịch điện tử (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN).

- Chính thức: Tiêu chí đánh giá cán bộ công chức viên chức và người lao động theo Công văn 1814 để sắp xếp tổ chức bộ máy như thế nào?

- Chính thức quyết định mức lương mới thay thế khi ngừng lương cơ sở 2,34 triệu chiếm 70% tổng quỹ lương có đảm bảo cao hơn mức lương hiện hưởng không?

- Nghị định 67 sửa đổi Nghị định 178 về tiêu chí đánh giá cán bộ công chức, viên chức và người lao động để thực hiện sắp xếp và giải quyết chính sách, chế độ như thế nào?

- Chốt lịch nghỉ hè 2025 học sinh Hà Nội còn bao nhiêu ngày? Tính thời gian nghỉ hè nếu trùng với thời gian nghỉ thai sản của giáo viên nữ như thế nào?

- Những hình thức xử phạt bổ sung đối với vi phạm hành chính trong lĩnh vực lao động gồm những gì?