không bao gồm nguồn vốn nhà nước cấp của Quỹ quy định tại Điều 10 của Quy chế này."

Chế độ kế toán, kiểm toán của Qũy phát triển đất tỉnh được quy định như thế nào?

Căn cứ theo Điều 20 Quy chế mẫu về quản lý, sử dụng quỹ phát triển đất ban hành kèm theo Quyết định 40/2010/QĐ-TTg năm 2010 quy định như sau:

"Điều 20. Chế độ kế toán, kiểm toán

1. Quỹ

Doanh nghiệp siêu nhỏ phải xử lý như thế nào trong trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ?

Căn cứ theo Điều 6 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 6. Đơn vị tiền tệ sử dụng trong kế toán

Doanh nghiệp siêu nhỏ áp dụng quy định về đơn vị tính sử dụng trong kế toán theo quy định tại Điều 10 Luật kế toán và

hoạt động tài chính khác phát sinh trong kỳ liên quan đến hoạt động tài chính khác ngoài hoạt động đầu tư từ nguồn vốn tạm thời nhàn rỗi và gửi tiền không kỳ hạn.

Tài khoản 515 doanh thu hoạt động tài chính dùng để phản ánh các khoản thu nào? Kết cấu và nội dung phản ánh của tài khoản này? (Hình từ Internet)

Phương pháp kế toán một số giao dịch

sau khi đã khoá sổ kế toán năm.

Lưu ý: Thời điểm chốt số liệu để lập báo cáo thu nội địa:

- Thời điểm chốt số liệu báo cáo thu nội địa tháng là ngày 10 của tháng tiếp theo. Cơ quan thuế các cấp thực hiện lập và lưu báo cáo theo quy định tại Điều 8 Quyết định 269/QĐ-TCT 2024.

- Thời điểm chốt số liệu báo cáo thu nội địa năm: Được chia làm 2 giai

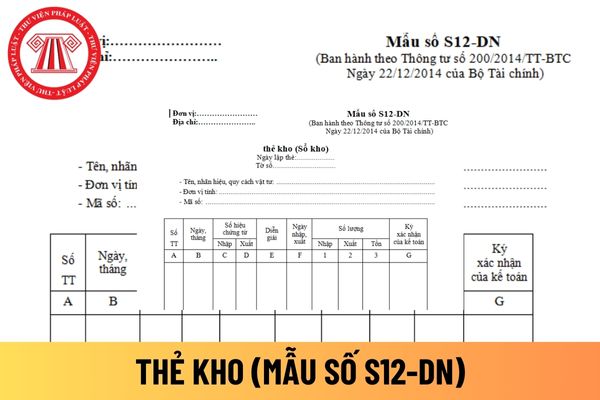

ký của giám đốc.

Mỗi thẻ kho dùng cho một thứ vật liệu, dụng cụ, sản phẩm, hàng hoá cùng nhãn hiệu, quy cách ở cùng một kho. Phòng kế toán lập thẻ và ghi các chỉ tiêu: tên, nhãn hiệu, quy cách, đơn vị tính, mã số vật liệu, dụng cụ, sản phẩm, hàng hoá sau đó giao cho thủ kho để ghi chép hàng ngày. Hàng ngày thủ kho căn cứ vào Phiếu nhập kho, Phiếu

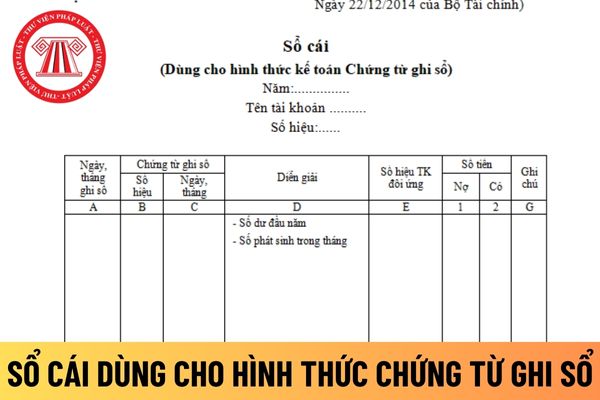

Mẫu Sổ Cái dùng cho hình thức Chứng từ ghi sổ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất?

Sổ Cái là sổ kế toán tổng hợp dùng để ghi các nghiệp vụ kinh tế phát sinh theo tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp.

Số liệu ghi trên Sổ Cái dùng để kiểm tra, đối chiếu với số liệu ghi trên Bảng

Mẫu sổ nhật ký chung áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Sổ Nhật ký chung là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian đồng thời phản ánh theo quan hệ đối ứng tài khoản (Định khoản kế toán) để phục vụ việc ghi Sổ Cái. Số liệu ghi trên sổ Nhật

than viết 1 lần).

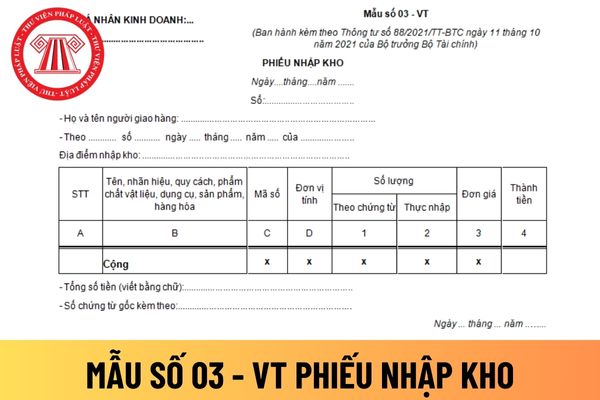

Phiếu nhập kho phải có đầy đủ chữ ký và họ tên những người có liên quan trên phiếu nhập kho, liên 1 lưu tại hộ kinh doanh để ghi sổ kế toán, liên 2 chuyển cho người giao hàng.

Trường hợp người đại diện hộ kinh doanh đồng thời kiêm nhiệm thủ kho hoặc người lập biểu thì người đại diện hộ kinh doanh có thể ký đồng thời các chức danh

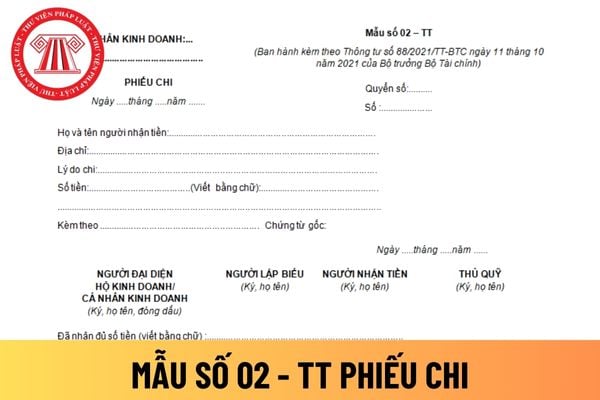

theo Thông tư 88/2021/TT-BTC như sau:

Góc trên bên trái của chứng từ ghi rõ tên và địa chỉ của cá nhân kinh doanh.

- Phiếu chi phải đóng thành quyển. Số phiếu chi phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu chi phải ghi rõ ngày, tháng, năm lập phiếu và ngày, tháng, năm chi tiền.

- Ghi rõ họ, tên, địa chỉ người nhận tiền.

- Dòng “Lý do chi

Tài khoản 642 chi phí quản lý doanh nghiệp dùng để phản ánh các chi phí quản lý chung của đơn vị nào?

Căn cứ tại điểm khoản 1 Điều 31 Thông tư 177/2015/TT-BTC quy định nguyên tắc kế toán tài khoản 642 chi phí quản lý doanh nghiệp như như sau:

- Thứ nhất, tài khoản này dùng để phản ánh các chi phí quản lý chung của đơn vị gồm:

+ Các khoản chi

thức hình thức thanh toán hoặc điền “TM/CK”.

Những từ nào được viết tắt khi lập hóa đơn điện tử? Khi nào không được phép viết tắt trên hóa đơn?

Khi nào không được phép viết tắt trên hóa đơn?

Căn cứ tại khoản 3 Điều 18 Luật Kế toán 2015 quy định như sau:

Lập và lưu trữ chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến

Tôi đang là kế toán của một công ty dịch vụ về du lịch với tổng nhân sự là 8 người (có tham gia bảo hiểm đầy đủ) với tổng vốn đầu tư là 2,5 tỷ đồng, doanh thu hàng năm trung bình dưới 3 tỷ đồng. Vậy, với quy mô doanh nghiệp siêu nhỏ, công ty tôi sẽ được hưởng những chế độ nào? Và nộp thuế thu nhập doanh nghiệp dựa trên tiêu chí nào? Câu hỏi của

Lãi suất ngầm định trong hợp đồng thuê tài chính là gì? Doanh thu tài chính chưa thực hiện có bao gồm lãi suất ngầm định?

Theo Mục 4 Chuẩn mực kế toán số 06 ban hành kèm theo Quyết định 165/2002/QĐ-BTC quy định như sau:

04. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

...

Khoản thanh toán tiền thuê tối thiểu:

...

Đầu tư gộp trong

Khoản tiền thưởng trong hợp đồng xây dựng là gì?

Khoản tiền thưởng trong hợp đồng xây dựng là các khoản phụ thêm trả cho nhà thầu nếu họ thực hiện hợp đồng đạt hay vượt mức yêu cầu. Ví dụ, trong hợp đồng có dự kiến trả cho nhà thầu khoản tiền thưởng vì hoàn thành sớm hợp đồng (theo Mục 14 Chuẩn mực kế toán số 15 Ban hành và công bố theo Quyết

Ai sẽ phải chịu trách nhiệm về việc lập và trình bày báo cáo tài chính theo quy định?

Theo Mục 06 Chuẩn mực kế toán số 21 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định như sau:

Trách nhiệm lập và trình bày báo cáo tài chính

06. Giám đốc (hoặc người đứng đầu) doanh nghiệp chịu trách nhiệm về lập và trình bày báo cáo tài chính

Lãi cơ bản trên cổ phiếu cung cấp số liệu liên quan đến vấn đề gì?

Lãi cơ bản trên cổ phiếu được quy định tại Mục 09 Chuẩn mực kế toán số 30 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC như sau:

Lãi cơ bản trên cổ phiếu

07. Doanh nghiệp phải tính lãi cơ bản trên cổ phiếu theo các khoản lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ

nghiệp bảo hiểm có được bù trừ chi phí của những hợp đồng tái bảo hiểm với các chi phí của các hợp đồng bảo hiểm liên quan?

Tại Mục 12 Chuẩn mực số 19 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC quy định cụ thể như sau:

Đánh giá và ghi nhận

Áp dụng chính sách kế toán

12. Doanh nghiệp bảo hiểm phải áp dụng các chính sách kế toán:

a) Không

Lợi thế thương mại là gì?

Theo Mục Giải thích từ ngữ thuộc Chuẩn mực kế toán số 11 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC có giải thích như sau:

Lợi thế thương mại: Là những lợi ích kinh tế trong tương lai phát sinh từ các tài sản không xác định được và không ghi nhận được một cách riêng biệt.

Theo đó, lợi thế thương mại được hiểu

Bất động sản đầu tư của doanh nghiệp bao gồm những gì? Điều kiện để bất động sản đầu tư được ghi nhận là tài sản?

Bất động sản đầu tư được quy định tại khoản 1 Điều 39 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 217 - Bất động sản đầu tư

1. Nguyên tắc kế toán

1.1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm bất

quan hoặc cấp có thẩm quyền chấp nhận;

đ) Cuối năm tài chính, nếu số chi hoạt động bằng nguồn kinh phí dự án chưa được duyệt quyết toán, thì kế toán kết chuyển nguồn kinh phí dự án năm nay sang nguồn kinh phí dự án năm trước.

....

Theo quy định nêu trên, tổ chức tài chính vi mô phải làm thủ tục quyết toán tình hình tiếp nhận và sử dụng nguồn kinh

Nội dung chi thường xuyên và không thường xuyên của Quỹ phát triển đất tỉnh được quy định như thế nào?

11:22 | 05/08/2022

Nội dung chi thường xuyên và không thường xuyên của Quỹ phát triển đất tỉnh được quy định như thế nào?

11:22 | 05/08/2022