phụ cấp của công chức viên chức.

Tiền thưởng chiếm bao nhiêu % trong lương của công chức viên chức khi cải cách tiền lương từ 01/7/2024?

2 bảng lương của công chức viên chức khi cải cách tiền lương năm 2024 thế nào?

Tại tiểu mục 3.1 Mục 3 Nghị quyết 27-NQ/TW năm 2018 có nêu rõ bảng lương công chức viên, viên chức khi cải cách tiền lương năm 2024

ngoài ngân sách khác theo quy định của pháp luật.

Đối với trường hợp này, chủ đầu tư dự án đầu tư xây dựng nhà ở cho lực lượng vũ trang nhân dân được xác định theo quy định của pháp luật về đầu tư công và pháp luật về xây dựng.

Trường hợp 2

Xây dựng không dựa trên nguồn vốn của trường hợp 1

Đối với trường hợp này, Ủy ban nhân dân cấp tỉnh thực hiện

vốn đầu tư nước ngoài đầu tư xây dựng nhà ở theo dự án tại Việt Nam theo quy định của Luật Nhà ở 2023 và quy định khác của pháp luật có liên quan phải là chủ đầu tư dự án đầu tư xây dựng nhà ở theo quy định của Luật Nhà ở 2023 và pháp luật về kinh doanh bất động sản.

(2) Tổ chức kinh tế có vốn đầu tư nước ngoài, chi nhánh, văn phòng đại diện của

tại khoản 1 các điều 134, 135, 136, 138, 139, 141, 143, 155 và 156 của Bộ Luật hình sự khi có yêu cầu của bị hại hoặc người đại diện của bị hại là người dưới 18 tuổi, người có nhược điểm về tâm thần hoặc thể chất hoặc đã chết.

2. Trường hợp người đã yêu cầu khởi tố rút yêu cầu thì vụ án phải được đình chỉ, trừ trường hợp có căn cứ xác định người đã

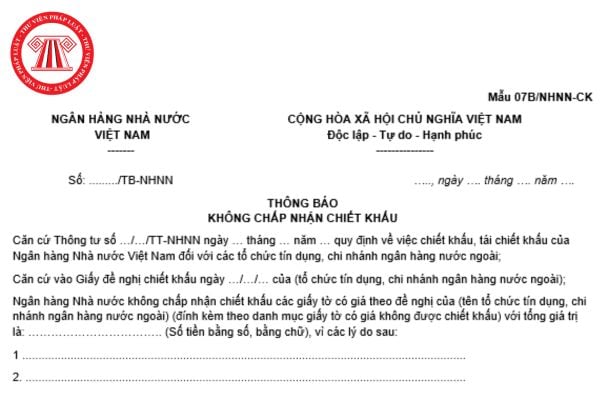

tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

2. Trình tự thực hiện nghiệp vụ chiết khấu theo phương thức gián tiếp.

a) Các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thông qua đại diện giao dịch gửi Giấy đăng ký tham gia nghiệp vụ chiết khấu (theo Mẫu 04A-NHNN-CK) theo đường bưu điện, fax hoặc nộp trực tiếp về Ngân hàng Nhà nước (Sở

nhân, cộng đồng và các nguồn kinh phí hợp pháp khác.

Các bộ, ngành, địa phương căn cứ nhiệm vụ được giao ưu tiên nguồn lực để thực hiện các hoạt động chuyển đổi số.

2. Ưu tiên kinh phí từ ngân sách nhà nước để phục vụ các hoạt động hỗ trợ chuyển đổi nhận thức, kiến tạo thể chế, phát triển hạ tầng số, phát triển nền tảng số, tạo lập niềm tin, bảo đảm

Internet)

Viện Chiến lược và Khoa học pháp lý thực hiện nhiệm vụ quản lý công tác nghiên cứu khoa học pháp lý thông qua những nội dung nào?

Căn cứ khoản 6 Điều 2 Quyết định 1229/QĐ-BTP năm 2023, Viện Chiến lược và Khoa học pháp lý thực hiện nhiệm vụ quản lý công tác nghiên cứu khoa học pháp lý thông qua những nội dung sau:

- Xây dựng, trình Bộ trưởng

Điều 2 Nghị định 35/2021/NĐ-CP như sau:

- Giao thông vận tải

+ Lĩnh vực: đường bộ; đường sắt; đường thủy nội địa; hàng hải; hàng không;

+ Quy mô đầu tư: dự án có tổng mức đầu tư từ 1.500 tỷ đồng trở lên.

- Lưới điện, nhà máy điện

+ Lĩnh vực: năng lượng tái tạo; nhiệt điện than; nhiệt điện khí (bao gồm cả khí tự nhiên hóa lỏng - LNG); điện hạt

và nhà nước; tích lũy tài sản (tài sản cố định, tài sản lưu động và tài sản quý hiếm) và chênh lệch xuất, nhập khẩu hàng hóa và dịch vụ.

Công thức tính:

Tổng sản phẩm trong nước

=

Tiêu dùng cuối cùng

+

Tích lũy

tài sản

+

Chênh lệch xuất, nhập khẩu hàng hóa và dịch vụ

(2) Theo giá so sánh: Có hai

hiện Nghị quyết 19-NQ/TW về nông nghiệp, nông dân, nông thôn là gì?

Căn cứ tiểu mục 2 Mục I Chương trình hành động ban hành kèm theo Nghị quyết 26/NQ-CP năm 2023 có xác định yêu cầu của Chương trình hành động thực hiện Nghị quyết 19-NQ/TW năm 2022 về nông nghiệp, nông dân, nông thôn là:

- Quán triệt sâu sắc quan điểm, mục tiêu và nội dung của Nghị

đăng ký thuế đồng thời với hồ sơ đăng ký kinh doanh theo cơ chế 1 cửa liên thông) đến cơ quan quản lý nhà nước có thẩm quyền theo quy định. Cơ quan quản lý nhà nước có thẩm quyền gửi thông tin hồ sơ đã tiếp nhận của NNT sang cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

Bước 2: Cơ quan thuế tiếp nhận:

- Đối với hồ sơ đăng ký thuế bằng

an ninh, an toàn thông tin

- Tập huấn, bồi dưỡng kiến thức, kỹ năng cho đội ngũ CBCCVC quản lý, vận hành và khai thác CSDLQG về CBCCVC trong các cơ quan nhà nước

- Quản lý, vận hành, khai thác CSDLQG về CBCCVC

(2) Triển khai xây dựng các CSDL chuyên ngành của Bộ Nội vụ

- Khảo sát đánh giá các hồ sơ tài liệu lưu trữ có liên quan đến dân cư để

có một hệ thống sổ kế toán cho một kỳ kế toán. TCVM phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 của Chính phủ quy định chi tiết một số điều của Luật Kế toán, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. TCVM được tự xây dựng biểu

có thẩm quyền theo quy định. Cơ quan quản lý nhà nước có thẩm quyền gửi thông tin hồ sơ đã tiếp nhận của NNT sang cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

Bước 2: Cơ quan thuế tiếp nhận:

- Đối với hồ sơ thay đổi thông tin đăng ký thuế bằng giấy:

+ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế: Công chức thuế tiếp nhận và

quyết 71/2022/QH15:

Hình thức tiến hành kỳ họp, phiên họp của kỳ họp Quốc hội

1. Quốc hội tiến hành kỳ họp theo hình thức họp trực tiếp.

Căn cứ tình hình thực tiễn, Ủy ban Thường vụ Quốc hội quyết định việc tổ chức kỳ họp Quốc hội theo hình thức họp trực tuyến hoặc kết hợp giữa họp trực tiếp và trực tuyến.

2. Các phiên họp kín, phiên biểu quyết

của NNT sang cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

Bước 2: Cơ quan thuế tiếp nhận:

- Đối với hồ sơ thay đổi thông tin đăng ký thuế bằng giấy:

+ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế: Công chức thuế tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh

qua Cổng thông tin điện tử của Tổng cục Thuế.

Bước 2. Cơ quan thuế tiếp nhận:

- Đối với hồ sơ đăng ký thuế bằng giấy:

+ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế: Công chức thuế tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh mục hồ sơ đối với trường hợp hồ sơ đăng ký

nước có thẩm quyền theo quy định. Cơ quan quản lý nhà nước có thẩm quyền gửi thông tin hồ sơ đã tiếp nhận của NNT sang cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

Bước 2: Cơ quan thuế tiếp nhận:

- Đối với hồ sơ đăng ký thuế bằng giấy:

+ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế: Công chức thuế tiếp nhận và đóng dấu tiếp

quản lý kho, quỹ đơn vị; quy trình nghiệp vụ liên quan đến kiểm soát tiền mặt, tài sản quý, giấy tờ có giá thuộc phạm vi quản lý theo phân công.

2. Tổ chức thực hiện chế độ, chính sách chuyên môn, nghiệp vụ; đề xuất các biện pháp để nâng cao hiệu lực, hiệu quả quản lý về quản lý kho, quỹ đơn vị; quy trình nghiệp vụ liên quan đến kiểm soát tiền mặt

dẫn triển khai thực hiện các quy định của Bộ Chính trị, Ban Bí thư; văn bản pháp luật của Quốc hội, Ủy ban Thường vụ Quốc hội, Chính phủ, Thủ tướng Chính phủ, Bộ, ngành; chiến lược, quy hoạch, kế hoạch, chính sách, chương trình, dự án, đề án của ngành, lĩnh vực đối ngoại hoặc của địa phương.

2. Tổ chức, hướng dẫn theo dõi việc thực hiện chế độ

Tiền thưởng chiếm bao nhiêu % trong lương của công chức viên chức khi cải cách tiền lương từ 01/7/2024?

15:43 | 15/04/2024

Tiền thưởng chiếm bao nhiêu % trong lương của công chức viên chức khi cải cách tiền lương từ 01/7/2024?

15:43 | 15/04/2024