4 năm 1974 của Ban Bí thư Trung ương Đảng (khóa III) đối với người hoạt động cách mạng do cơ quan, tổ chức để thất lạc lý lịch khai từ năm 1969 trở về trước hoặc người hoạt động cách mạng được kết nạp vào Đảng sau năm 1969 hoặc người hoạt động liên tục ở các chiến trường B, C, K từ năm 1954 đến ngày 30 tháng 4 năm 1975.

- Người đã hy sinh, từ trần

, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê là thời điểm thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng. Căn cứ số tiền thu được, cơ sở kinh doanh thực hiện khai thuế thuế giá trị gia tăng đầu ra phát sinh trong kỳ.

- Đối với xây dựng, lắp đặt, bao gồm cả đóng tàu, là thời điểm nghiệm thu, bàn giao công trình

, đồng chủ sở hữu quyền liên quan đã ủy quyền quy định tại khoản 5 Điều 56 Luật Sở hữu trí tuệ, khoản giữ lại, các khoản thuế, phí, lệ phí, khoản lãi phát sinh từ tiền bản quyền chưa phân chia (nếu có).

2. Tổ chức đại diện tập thể quyền tác giả, quyền liên quan thông tin công khai trên trang thông tin điện tử của tổ chức mình về các nội dung:

a) Tên

trình phù hợp để tăng nội dung đánh giá năng lực mỗi năm phù hợp với thời gian học tập theo Chương trình GDPT 2018 của học sinh.

+ Phương thức xét tốt nghiệp: Kết hợp giữa kết quả đánh giá quá trình và kết quả thi tốt nghiệp.

+ Nhiệm vụ cần triển khai ngay:

++ Sau khi có thêm ý kiến của 63 tỉnh, thành bằng văn bản, hoàn thiện Phương án trình Lãnh

điện tử các cấp đạt

100%.

- 100% phòng Tư pháp cấp huyện và UBND cấp xã có triển khai chứng thực bản sao điện tử từ bản chính.

- 100% thủ tục hành chính đang triển khai thanh toán trực tuyến có phát sinh giao dịch thanh toán trực tuyến. Tối thiểu 45% số hồ sơ đã giải quyết của các thủ tục hành chính đang triển khai thanh toán trực tuyến có phát

) Điều kiện tự nhiên, tài nguyên thiên nhiên, các hệ sinh thái;

b) Cảnh quan tự nhiên, di sản văn hóa;

c) Quy hoạch, kế hoạch phát triển kinh tế - xã hội;

d) Hiện trạng khai thác, sử dụng tài nguyên;

đ) Hiện trạng môi trường, rủi ro ô nhiễm môi trường;

e) Tình hình diễn biến và rủi ro thiên tai;

g) Các thông tin, dữ liệu khác có liên quan.

Như

).

- Ghi ước tính tổng thu nhập của mình trong năm dương lịch chưa đến mức phải nộp thuế (ghi cả phần số và phần chữ).

Ghi chú:(*) Số tiền khai tại mục này được xác định bằng mức giảm trừ gia cảnh được tính trong năm:

Ví dụ:

- Trường hợp người cam kết không có người phụ thuộc: số tiền khai là 11 triệu đồng x 12 tháng = 132 triệu đồng.

- Trường hợp

trình kiểm tra thuế đối với hộ kinh doanh, cá nhân kinh doanh

Việc kiểm tra thuế đối với hộ kinh doanh, cá nhân kinh doanh (bao gồm hộ kinh doanh nộp thuế theo phương pháp kê khai, hộ kinh doanh nộp thuế theo phương pháp khoán, hộ kinh doanh nộp thuế theo từng lần phát sinh) thực hiện theo hướng dẫn tại tiết c khoản 4 Điều 18, khoản 3 Điều 19 Thông tư

trước bằng máy soi đối với trường hợp kiểm tra ngẫu nhiên để đánh giá tuân thủ khai báo hải quan.

2. Trường hợp doanh nghiệp gặp vướng mắc trong khâu thông quan, Chi cục Hải quan có trách nhiệm trả lời doanh nghiệp bằng văn bản trong thời gian 8 (tám) giờ làm việc kể từ thời điểm phát sinh vướng mắc.

3. Được cơ quan hải quan

, bảo đảm an ninh, trật tự.

2. Đối tượng, địa bàn kiểm tra cư trú là công dân, hộ gia đình, ký túc xá, khu nhà ở của học sinh, sinh viên, học viên, khu nhà ở của người lao động, nhà cho thuê, nhà cho mượn, cho ở nhờ của tổ chức, cá nhân, cơ sở tín ngưỡng, cơ sở tôn giáo, cơ sở trợ giúp xã hội, cơ sở chữa bệnh, cơ sở lưu trú du lịch và các cơ sở khác

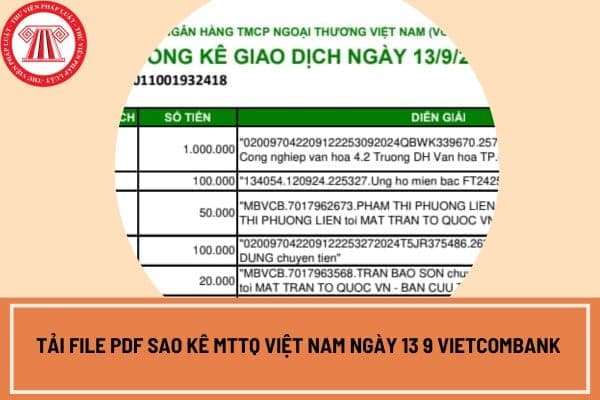

cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh và phải khai thuế, nộp thuế trước khi cơ quan thuế cấp hóa đơn điện tử theo từng lần phát sinh.

xuất không trái với quy hoạch, kế hoạch và hướng dẫn sản xuất nông nghiệp của chính quyền địa phương.

2. Có đăng ký kê khai ban đầu được Ủy ban nhân dân cấp xã xác nhận đối với chăn nuôi tập trung (trang trại, gia trại, tổ hợp tác, hợp tác xã) và nuôi trồng thủy sản (theo Mẫu số 6 Phụ lục I ban hành kèm theo Nghị định này) hoặc giấy chứng nhận kiểm

chức

Tuần lễ được tổ chức từ ngày 01/10/2024 đến ngày 07/10/2024, trong đó Lễ khai mạc Tuần lễ được tổ chức vào ngày 01/10/2024.

Như vậy, thời gian tổ chức của Tuần lễ hưởng ứng học tập suốt đời năm 2024: từ ngày 01/10/2024 đến ngày 07/10/2024, trong đó Lễ khai mạc Tuần lễ được tổ chức vào ngày 01/10/2024.

Hướng dẫn tổ chức thực hiện Tuần lễ hưởng

?

Căn cứ theo Điều 4 Nghị định 02/2017/NĐ-CP quy định về điều kiện hỗ trợ thiệt hại như sau:

Điều kiện hỗ trợ

Các hộ sản xuất bị thiệt hại được xem xét hỗ trợ khi đáp ứng tất cả các điều kiện sau:

1. Sản xuất không trái với quy hoạch, kế hoạch và hướng dẫn sản xuất nông nghiệp của chính quyền địa phương.

2. Có đăng ký kê khai ban đầu được Ủy ban

; biện pháp bảo đảm quyền, lợi ích hợp pháp của học sinh, giáo viên, cán bộ quản lý, nhân viên và phải được công bố công khai trên các phương tiện thông tin đại chúng;

c) Sau thời hạn đình chỉ, nếu trường tiểu học bị đình chỉ đã khắc phục được nguyên nhân dẫn đến việc đình chỉ và có hồ sơ quy định tại điểm d khoản này đề nghị được hoạt động giáo dục

gian hoãn hoặc trường hợp cơ quan thuế có lý do bất khả kháng phải hoãn thời gian tiến hành kiểm tra thì cơ quan thuế có văn bản thông báo cho người nộp thuế trước khi hết thời hạn công bố quyết định kiểm tra theo mẫu số 08/KTT ban hành kèm theo phụ lục I Thông tư này.

Trong quá trình kiểm tra, nếu phát sinh lý do bất khả kháng, không thể tiếp tục

có trách nhiệm khấu trừ và nộp thuế thay nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp tổ chức, cá nhân đó;

- Hộ gia đình, cá nhân không kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi phát sinh thu nhập chịu thuế, nơi đăng ký hộ khẩu thường trú hoặc nơi đăng ký tạm trú hoặc nơi phát sinh nghĩa vụ với ngân sách nhà nước.

(3) Cá

Cá nhân đăng ký tài khoản trên Cổng dịch vụ công Quốc gia bằng hình thức nào?

Hình thức đăng ký tài khoản trên Cổng dịch vụ công Quốc gia được quy định tại Điều 9 Quy chế quản lý, vận hành, khai thác Cổng Dịch vụ công quốc gia ban hành kèm Quyết định 31/2021/QĐ-TTg như sau:

Đăng ký tài khoản

1. Tổ chức, cá nhân đăng ký tài khoản trên Cổng Dịch

tại khoản 1 và khoản 3 Điều 91 Luật Quản lý thuế 2019 nhưng cần có hóa đơn để giao cho khách hàng hoặc trường hợp doanh nghiệp, tổ chức kinh tế, tổ chức khác được cơ quan thuế chấp nhận cấp hóa đơn điện tử để giao cho khách hàng thì được cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh và phải khai thuế, nộp thuế trước khi cơ quan thuế

tử đã được cấp và thực hiện đăng nhập vào hệ thống.

Lưu ý: Trường hợp người nộp thuế không nhớ mật khẩu có thể lựa chọn chức năng lấy lại mật khẩu để tạo lại mật khẩu mới.

Bước 4: Tại góc trên bên phải chọn mục “đăng ký thuế”, sau đó tìm và chọn mục “Kê khai và nộp hồ sơ ĐKT”

Bước 5: Tại mục chọn hồ sơ tìm và chọn: 03-ĐK-TCT – Tờ khai đăng ký

Thời điểm hưởng ưu đãi đối với người hoạt động cách mạng từ ngày 01/01/1945 đến ngày khởi nghĩa tháng Tám năm 1945 là khi nào?

14:31 | 15/02/2023

Thời điểm hưởng ưu đãi đối với người hoạt động cách mạng từ ngày 01/01/1945 đến ngày khởi nghĩa tháng Tám năm 1945 là khi nào?

14:31 | 15/02/2023