Tài liệu chứng minh năng lực tài chính đối với nhà đầu tư là tổ chức mới thành lập và thời điểm đề xuất dự án không trùng vào kỳ lập báo cáo tài chính được xác định như thế nào?

Theo Công văn 2541/CV-TCT năm 2022 hướng dẫn nội dung về thực hiện dự án đầu tư kinh doanh theo quy định của pháp luật do Tổ công tác đặc biệt của Thủ tướng Chính phủ về

văn 5329/TCT-DNNCN năm 2023 hướng dẫn như sau:

Tổ chức, cá nhân kinh doanh bất động sản phải thành lập doanh nghiệp hoặc hợp tác xã và có vốn pháp định không được thấp hơn 20 tỷ đồng, trừ trường hợp tổ chức, hộ gia đình, cá nhân bán, chuyển nhượng, cho thuê, cho thuê mua bất động sản quy mô nhỏ, không thường xuyên theo quy định tại Điều 5 Nghị định

theo từng dự án đầu tư.

4. Miễn thuế, giảm thuế chỉ áp dụng trực tiếp đối với người nộp thuế và chỉ tính trên số tiền thuế phải nộp theo quy định của Luật này.

Theo đó, tại Điều 9 Thông tư 153/2011/TT-BTC có khoản 1 và khoản 3 được hướng dẫn bởi điểm 6 Mục I Công văn 14452/BTC-TCT năm 2012 hướng dẫn thực hiện nguyên tắc trên như sau:

Nguyên tắc

của Bộ Tài chính về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

...

Việc khấu trừ, hoàn thuế đối với hàng hóa dịch vụ xuất khẩu phải đảm bảo các nguyên tắc, điều kiện theo quy định trên.

Đồng thời trả lời của Tổng cục thuế Việt Nam tại Công văn 1040/TCT-KK năm

thành trong giai đoạn 01/07/2023 đến ngày 31/12/2023, hiện tại chưa có công văn hướng dẫn cụ thể. Tuy nhiên năm 2022, đã có Công văn 2688/BTC-TCT năm 2022 hướng dẫn về thời điểm lập hóa đơn giảm thuế GTGT năm 2022 như sau:

- Trường hợp cơ sở kinh doanh ký hợp đồng cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ, đã lập hóa đơn tại

công bằng, minh bạch và hiệu quả kinh tế."

Dự án đầu tư xây dựng và kinh doanh kết cấu hạ tầng khu công nghiệp có phải đấu thầu để lựa chọn nhà đầu tư hay không?

Theo hướng dẫn tại tiểu mục 2 mục I Phụ lục ban hành kèm theo Công văn 2541/CV-TCT ngày 18/4/2022 giải đáp về vấn đề có phải đấu thầu để lựa chọn nhà đầu tư đối với dự án đầu tư xây dựng và

Công chức thuế không dùng mạng xã hội trong giờ làm việc từ ngày 28/8/2024 có đúng không?

Căn cứ tại Mục 2 Công văn 3821/TCT-KTNB năm 2024 có nêu rõ về việc sử dụng mạng xã hội của người lao động toàn ngành Thuế như sau:

- Đề nghị toàn thể công chức, viên chức, người lao động toàn ngành Thuế phải luôn nêu cao tinh thần trách nhiệm, gương mẫu

có đề nghị nhà nước giao đất, cho thuê đất thông qua đấu giá hoặc đấu thầu có phải thực hiện thủ tục chấp thuận chủ trương đầu tư của Ủy ban nhân dân cấp tỉnh hay không?

Đối với câu hỏi trên thì theo Công văn 2541/CV-TCT ngày 18 tháng 4 năm 2022 hướng dẫn một số nội dung về triển khai, thực hiện dự án đầu tư kinh doanh theo quy định của pháp luật

mã OTP về số điện thoại đăng ký nhận OTP -> NNT nhập mã OTP sau đó nhấn “Xác nhận” để hoàn tất Đăng nhập.

Bước 6: NNT chọn Thanh toán trực tuyến/ Khai và nộp thuế cá nhân

Bước 7: NNT chọn Kê khai thuế cá nhân

Bước 8: Hệ thống sẽ chuyển sang hệ thống Thuế điện tử của TCT

Bước 9: NNT tiếp tục thực hiện các thao tác tương tự như hướng dẫn

Mẫu Báo cáo tổng hợp tình hình gia hạn thuế tiêu thụ đặc biệt đối với ô tô sản xuất trong nước là mẫu nào?

Mẫu Báo cáo tổng hợp tình hình gia hạn thuế tiêu thụ đặc biệt đối với ô tô sản xuất trong nướ là mẫu 07-TH/NĐ65 ban hành kèm theo Công văn 3002/TCT-KK năm 2024

Tải về Mẫu Báo cáo tổng hợp tình hình gia hạn thuế tiêu thụ đặc biệt mới nhất

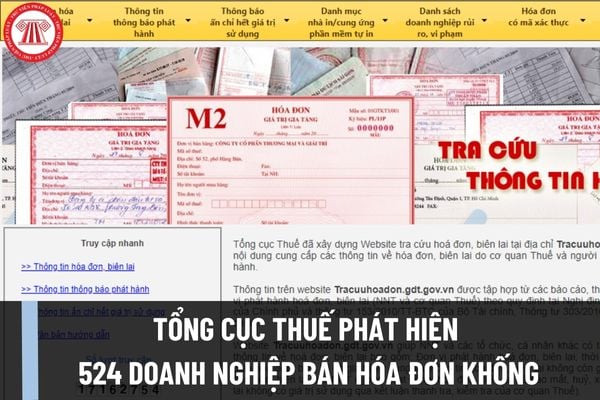

báo, yêu cầu của cơ quan quản lý thuế, công chức quản lý thuế, Tổng cục Thuế đã ban hành Công văn 1798/TCT-TTKT năm 2023 để khuyến cáo các DN có hóa đơn đầu vào của 524 doanh nghiệp bán hóa đơn không hợp pháp để chủ động rà soát và loại trừ các hóa đơn không hợp pháp, không có hàng hóa kèm theo để điều chỉnh kê khai, hạch toán đúng nghĩa vụ thuế với

ký thuế mẫu số 05-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

...

Theo quy định trên thì cơ quan thuế sẽ thông báo mã số thuế cá nhân cho cơ quan chi trả thu nhập thực hiện đăng ký thuế.

Sau đó, cơ quan chi trả thu nhập có trách nhiệm thông báo mã số thuế hoặc lý do chưa được cấp mã số

Mạnh tay quản lý thuế trong thương mại điện tử?

Theo Công văn 3153/TCT-DNNCN, Tổng cục Thuế tăng tăng cường quản lý thuế đối với hoạt động thương mại điện tử, chỉ đạo cơ quan thuế các cấp tăng cường công tác thanh tra, kiểm tra đối với các tổ chức kinh doanh thương mại điện tử, kinh doanh trên nền tảng số.

Trong đó, Tổng cục Thuế nêu rõ sẽ tăng

Luật Thuế thu nhập cá nhân mới nhất năm 2024?

>> Nóng: Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn

>> Xem thêm: File excel 637 doanh nghiệp rủi ro, mua bán hóa đơn giá trị gia tăng theo Công văn 3385/TCT-TTKT

Tính đến thời điểm hiện tại, chưa có văn bản mới về việc ban hành Luật Thuế thu nhập cá nhân mới.

Do đó, năm

chuyển nhượng và các giấy tờ có giá khác;

- Bảo lãnh ngân hàng;

- Cho thuê tài chính;

- Phát hành thẻ tín dụng.

Đồng thời, Công văn 1606/TCT-DNL năm 2020 hướng dẫn cụ thể như sau:

...khi Luật các Tổ chức tín dụng số 47/2010/QH12 có hiệu lực thi hành thì thư tín dụng (L/C) là hình thức cung ứng dịch vụ thanh toán, do vậy sẽ không thuộc đối tượng

nộp thuế là đơn vị chủ quản đăng ký thuế trực tiếp với cơ quan thuế gồm các giấy tờ sau đây:

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC;

- Bản sao quyết định giải thể, bản sao quyết định chia, bản sao hợp đồng hợp nhất, bản sao hợp đồng sáp nhập, bản sao quyết định thu hồi giấy chứng

Khai thuế giá trị gia tăng đối với hệ thống điện mặt trời mái nhà khác tỉnh với nơi đóng trụ sở chính như thế nào?

Căn cứ vào Công văn 4185/TCT-KK năm 2022 của Tổng cục thuế đã có nội dung hướng dẫn về việc khai thuế giá trị gia tăng đối với hệ thống điện mặt trời mái nhà khác tỉnh với nơi đóng trụ sở chính như sau:

Trường hợp người nộp thuế có

người nộp thuế đề nghị bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì không tính tiền chậm nộp tương ứng với khoản tiền bù trừ trong khoảng thời gian từ ngày phát sinh khoản nộp thừa đến ngày cơ quan quản lý thuế thực hiện bù trừ.

...

Bên cạnh đó, tại Mục V Công văn 883/TCT-DNNCN năm 2022 có

Tổ chức, cá nhân trong khu phi thuế quan khi xuất khấu hàng hóa, dịch vụ thì sử dụng loại hóa đơn điện tử nào theo quy định?

Căn cứ tại Công văn 8404/BTC-TCT năm 2022 về hóa đơn điện tử thì đối với:

- Các tổ chức, cá nhân trong khu phi thuế quan,

- Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp

Khi xuất khấu hàng

dụng hóa đơn điện tử một cách nhanh chóng, tiện lợi, tiết kiệm, đồng thời nâng cao hiệu quả quản lý, chống thất thu thuế đối với lĩnh vực bán lẻ, bảo vệ quyền lợi người tiêu dùng, góp phần đẩy mạnh công tác chuyển đổi số của ngành Tài chính.

Tại Công văn 1287/TCT-DNNCN năm 2024 Tổng Cục thuế đã nêu rõ căn cứ kết quả triển khai của toàn quốc và 04

Tài liệu chứng minh năng lực tài chính đối với nhà đầu tư là tổ chức mới thành lập và thời điểm đề xuất dự án không trùng vào kỳ lập báo cáo tài chính được xác định như thế nào?

11:05 | 22/04/2022

Tài liệu chứng minh năng lực tài chính đối với nhà đầu tư là tổ chức mới thành lập và thời điểm đề xuất dự án không trùng vào kỳ lập báo cáo tài chính được xác định như thế nào?

11:05 | 22/04/2022

.png)