quản lý tài chính của doanh nghiệp.

- Kế hoạch sản xuất kinh doanh và đầu tư phát triển hằng năm và năm (05) năm của doanh nghiệp, mục tiêu giám sát trong từng thời kỳ do cơ quan đại diện chủ sở hữu xây dựng đối với từng doanh nghiệp.

- Báo cáo tài chính năm của doanh nghiệp đã được kiểm toán độc lập và được Hội đồng thành viên thông qua; báo cáo

công khai các nội dung sau đây:

1. Kế hoạch phát triển kinh tế - xã hội, phương án chuyển dịch cơ cấu kinh tế hằng năm của cấp xã và kết quả thực hiện;

2. Số liệu, báo cáo thuyết minh dự toán ngân sách nhà nước, kế hoạch hoạt động tài chính của cấp xã trình Hội đồng nhân dân cấp xã; dự toán ngân sách, kế hoạch hoạt động tài chính đã được Hội đồng

phạm quy trình nội bộ trong 03 năm liên tục trước thời điểm được bổ nhiệm; không bị cơ quan có thẩm quyền khởi tố theo quy định của pháp luật tại thời điểm được bầu, bổ nhiệm.

- Có bằng đại học trở lên;

- Chủ tịch Hội đồng quản trị có ít nhất 05 năm trực tiếp làm việc trong lĩnh vực bảo hiểm, tài chính, ngân hàng hoặc có ít nhất 03 năm giữ vị trí là

Việt Nam thành lập và hoạt động theo quy định của pháp luật về các tổ chức tín dụng được quyền chuyển nhượng toàn bộ hoặc một phần dự án bất động sản là tài sản bảo đảm để thu hồi nợ theo quy định về chuyển nhượng toàn bộ hoặc một phần dự án bất động sản của Luật Kinh doanh bất động sản và quy định khác của pháp luật có liên quan nhưng không phải áp

quyền của quốc gia hoặc vùng lãnh thổ mà nhà đầu tư đang hoạt động;

2. Hạch toán tài chính độc lập; bảo đảm cạnh tranh trong lựa chọn nhà đầu tư;

3. Không đang trong quá trình giải thể; không thuộc trường hợp mất khả năng thanh toán theo quy định của pháp luật về phá sản;

4. Không đang trong thời gian bị cấm tham gia hoạt động đầu tư theo phương

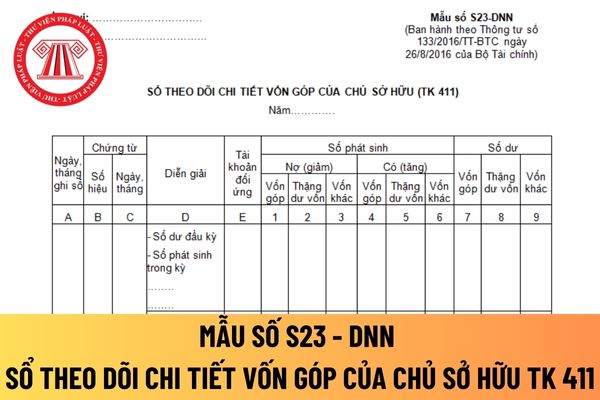

số S23 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Sổ này theo dõi toàn bộ vốn góp của chủ sở hữu của doanh nghiệp từ khi bắt đầu thành lập cho đến khi giải thể, phá sản. Căn cứ ghi sổ là các chứng từ liên quan đến nghiệp vụ góp vốn, mua bán cổ phiếu và tăng, giảm vốn góp của chủ sở hữu khác.

Cột A: Ghi ngày tháng ghi sổ.

Cột B, C: Ghi

.

5. Không tính tiền chậm nộp trong các trường hợp sau đây:

a) Người nộp thuế cung ứng hàng hóa, dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước, bao gồm cả nhà thầu phụ được quy định trong hợp đồng ký với chủ đầu tư và được chủ đầu tư trực tiếp thanh toán nhưng chưa được thanh toán thì không phải nộp tiền chậm nộp.

...

Theo đó, số tiền

chìm đắm gây nguy hiểm như sau:

Tài sản chìm đắm gây nguy hiểm được phân thành hai cấp độ:

- Tài sản chìm đắm gây nguy hiểm cấp độ 1 là những tài sản thuộc một trong các trường hợp sau đây:

+ Gây mất an toàn hoặc làm ảnh hưởng đến hoạt động hàng hải, hoạt động đường thủy nội địa tại khu vực nhưng chưa gây ách tắc luồng và chưa phải áp dụng biện

khoản chi nghiệp vụ chuyên môn: thanh toán dịch vụ công cộng, vật tư văn phòng, thông tin, tuyên truyền, liên lạc, hội nghị, công tác phí trong nước, chi cho các đoàn đi công tác nước ngoài và đón các đoàn khách nước ngoài vào Việt Nam (phần bố trí trong định mức chi thường xuyên), chi phí thuê mướn, chi nghiệp vụ chuyên môn của từng ngành, mua sắm

trình thực hiện dự án; đơn vị sử dụng ngân sách; đơn vị dự toán trực tiếp sử dụng dự toán mua sắm ngoài ngân sách nhà nước; đơn vị mua sắm tập trung.

3. Danh sách ngắn là danh sách nhà thầu trúng sơ tuyển đối với đấu thầu rộng rãi có sơ tuyển; danh sách nhà thầu, nhà đầu tư được mời tham dự thầu đối với đấu thầu hạn chế; danh sách nhà thầu có hồ sơ

lược, quy hoạch, kế hoạch phát triển kinh tế - xã hội.

- Trình Quốc hội dự toán ngân sách nhà nước và phương án phân bổ ngân sách trung ương hằng năm; quyết toán ngân sách nhà nước, quyết toán chương trình, dự án quan trọng quốc gia do Quốc hội quyết định chủ trương đầu tư; tổ chức và điều hành thực hiện ngân sách nhà nước theo nghị quyết của Quốc

; tạm ứng, thanh toán, thanh lý hợp đồng;

- Mức giá tương ứng với từng loại hàng hóa, dịch vụ;

- Điều kiện bảo hành, bảo trì; đào tạo, hướng dẫn sử dụng hàng hóa, dịch vụ;

- Trách nhiệm của nhà thầu cung cấp hàng hóa, dịch vụ, trong đó bao gồm trách nhiệm ký kết, thực hiện hợp đồng và thực hiện biện pháp bảo đảm thực hiện hợp đồng với đơn vị có nhu

điểm ban hành quyết định công nhận các danh hiệu thi đua, danh hiệu vinh dự Nhà nước hoặc quyết định khen thưởng.

2. Tiền thưởng sau khi nhân với hệ số mức lương cơ sở được làm tròn số lên hàng chục ngàn đồng tiền Việt Nam.

Theo nguyên tắc trên, tiền thưởng Huân chương cá nhân được tính trên cơ sở mức lương cơ sở.

Ngày 11/11/2022, Quốc hội đã thông

pháp luật, trừ trường hợp quy định tại khoản 2 Điều này và Điều 100 của Luật này.

2. Để phục vụ hoạt động tố tụng, thanh tra, kiểm tra, kiểm toán trong trường hợp được yêu cầu bằng văn bản, cơ quan quản lý thuế có trách nhiệm cung cấp thông tin người nộp thuế cho các cơ quan sau đây:

a) Cơ quan điều tra, Viện kiểm sát, Tòa án;

b) Thanh tra nhà nước

;

h) Kiểm lâm, lực lượng bảo vệ rừng chuyên trách, Kiểm ngư, lực lượng trực tiếp thực hiện nhiệm vụ thanh tra chuyên ngành thủy sản;

i) Hải quan cửa khẩu, lực lượng chuyên trách chống buôn lậu của Hải quan;

k) Đội kiểm tra của lực lượng Quản lý thị trường;

l) An ninh hàng không, lực lượng trực tiếp thực hiện nhiệm vụ thanh tra chuyên ngành giao

. Trung tâm Công nghệ và Dữ liệu tài nguyên nước.

Văn phòng và các đơn vị từ khoản 6 đến khoản 11 là đơn vị dự toán cấp III, có con dấu riêng, được mở tài khoản tại kho bạc nhà nước và ngân hàng theo quy định của pháp luật.

The đó, đơn vị dữ toán cấp 3 của Trung tâm Quy hoạch và Điều tra tài nguyên nước quốc gia bao gồm các đơn vị sau:

(1) Liên đoàn

giá, xếp loại tập thể, cá nhân hoàn thành trước 31/12 hằng năm để đảm bảo tính đồng bộ trong toàn Đảng.

Đối với các tổ chức, cơ quan, đơn vị có tính chất đặc thù theo chức năng, nhiệm vụ quy định chưa tổng kết vào dịp cuối năm thì cấp trên trực tiếp có thẩm quyền quy định, hướng dẫn thực hiện hoàn thành trước 15/01 năm sau.

- Hồ sơ kiểm điểm, đánh

nhiều địa bàn cấp huyện trên cùng tỉnh, thành phố được thụ hưởng theo quy định của pháp luật;

(4) Doanh nghiệp có hoạt động kinh doanh thuộc ngành, nghề kinh doanh đặc thù, có tính chất pháp lý phức tạp như: hoạt động tài chính, ngân hàng, bảo hiểm, chứng khoán, kinh doanh bất động sản, kế toán, kiểm toán, hoạt động pháp luật, khai khoáng.

Cục Thuế

-CP) quy định về kinh phí thực hiện như sau:

Kinh phí thực hiện

1. Đối với cơ quan hành chính thì kinh phí thực hiện hợp đồng các công việc quy định tại Điều 1 Nghị định này do ngân sách nhà nước bảo đảm và được bố trí trong dự toán chi thường xuyên ngoài quỹ tiền lương hàng năm của cơ quan theo quy định của pháp luật.

2. Đối với đơn vị sự nghiệp công

theo quy định của Luật Doanh nghiệp;

- Cổ đông, thành viên góp vốn là tổ chức phải có tư cách pháp nhân và đang hoạt động hợp pháp; hoạt động kinh doanh có lãi trong 02 năm liền trước năm đề nghị cấp giấy phép; báo cáo tài chính năm gần nhất phải được kiểm toán với ý kiến chấp nhận toàn phần;

- Cổ đông, thành viên góp vốn sở hữu từ 10% trở lên vốn

Giám sát tài chính doanh nghiệp nhà nước là gì? Giám sát tài chính doanh nghiệp nhà nước được thực hiện bằng phương thức nào?

14:15 | 06/05/2024

Giám sát tài chính doanh nghiệp nhà nước là gì? Giám sát tài chính doanh nghiệp nhà nước được thực hiện bằng phương thức nào?

14:15 | 06/05/2024

.png)