trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng

. Nội dung thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế gồm:

a) Môn pháp luật về thuế.

Nội dung môn thi pháp luật về thuế bao gồm: Luật và các văn bản hướng dẫn thi hành về quản lý thuế, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế thu nhập cá nhân, thuế tài nguyên, các loại thuế khác; phí và lệ phí thuộc

khoản 4 Điều 20 Luật Khoa học và công nghệ 2013.

- Cơ cấu tổ chức, nhiệm vụ và quyền hạn của các chức danh trong bộ máy lãnh đạo và các cơ quan khác của tổ chức khoa học và công nghệ.

- Vốn điều lệ của tổ chức, bao gồm tiền mặt và các tài sản khác quy ra tiền; nguyên tắc tăng giảm vốn hoạt động và các nguyên tắc về tài chính khác.

- Điều kiện, trình

hội chủ nghĩa Việt Nam là thành viên.

2. Bảo đảm công khai, minh bạch, thuận lợi cho công dân Việt Nam; chặt chẽ, thống nhất trong quản lý xuất cảnh, nhập cảnh của công dân Việt Nam.

3. Bảo đảm an ninh quốc gia, trật tự, an toàn xã hội; bảo vệ quyền và lợi ích hợp pháp của công dân Việt Nam trong hoạt động xuất cảnh, nhập cảnh.

4 . Mọi hành vi vi

lực của tổ chức, cá nhân hoạt động xây dựng

...

3. Những chức danh, cá nhân hành nghề hoạt động xây dựng phải có chứng chỉ hành nghề theo quy định của Luật này bao gồm giám đốc quản lý dự án đầu tư xây dựng; chủ nhiệm, chủ trì lập thiết kế quy hoạch xây dựng; chủ nhiệm khảo sát xây dựng; chủ nhiệm, chủ trì thiết kế, thẩm tra thiết kế xây dựng; tư

quy định tại khoản 2, khoản 3 Điều này trên nguyên tắc bảo đảm bù đắp chi phí sản xuất, kinh doanh thực tế hợp lý, có lợi nhuận phù hợp với mặt bằng giá thị trường và được ghi trong hợp đồng thẩm định giá; trường hợp việc lựa chọn nhà thầu tư vấn thẩm định giá thuộc phạm vi điều chỉnh của Luật Đấu thầu thì thực hiện theo quy định của pháp luật về đấu

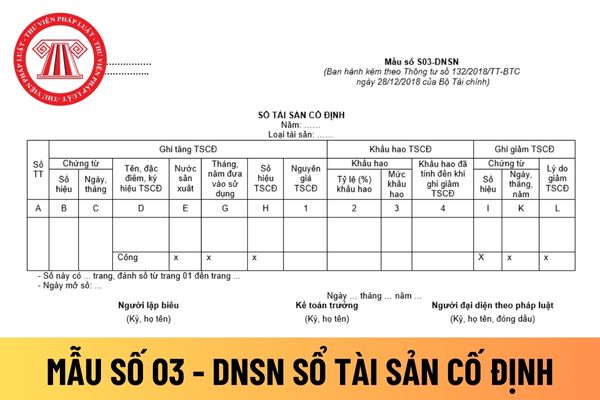

: Ghi tỷ lệ khấu hao một năm

- Cột 3: Ghi số tiền khấu hao một năm

- Cột 4: Ghi số khấu hao TSCĐ tính đến thời điểm ghi giảm TSCĐ

- Cột I, K: Ghi số hiệu, ngày, tháng, năm của chứng từ ghi giảm TSCĐ

- Cột L: Ghi lý do giảm TSCĐ (nhượng bán, thanh lý...).

Doanh nghiệp siêu nhỏ có được tự mình thiết kế mẫu sổ tài sản cố định không hay phải áp dụng

hình thức.

2. Công ty chứng khoán không được dùng tiền, tài sản của công ty hoặc của khách hàng để bảo đảm nghĩa vụ thanh toán cho bên thứ ba.

3. Công ty chứng khoán không được cho vay dưới bất kỳ hình thức nào đối với Chủ sở hữu, cổ đông lớn, thành viên Ban Kiểm soát, thành viên Hội đồng quản trị, thành viên Hội đồng thành viên, thành viên Ban Giám

vụ, quyền hạn, thì lấy số liệu bình quân của thời gian từ khi được thành lập, được sắp xếp lại về tổ chức, chức năng, nhiệm vụ, quyền hạn để làm cơ sở tính điểm;

- Báo cáo quyết toán thu, chi được cấp có thẩm quyền phê duyệt của 3 (ba) năm liền kề của năm đề nghị xếp hạng (trừ Trung tâm trợ giúp pháp lý nhà nước);trường hợp tính đến năm đề nghị xếp

từ xa

Ngày tháng năm ban hành văn bản

Cơ quan có thẩm quyền cho phép hoặc trường tự chủ ban hành

Năm bắt đầu đào tạo

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

1

2

- Ngưỡng đầu vào.

- Các

khẩu, tạm ngừng nhập khẩu.

(2) Đối với hàng hóa thuộc danh mục đầu tư kinh doanh có điều kiện, chỉ các thương nhân đáp ứng đủ các điều kiện theo quy định về sản xuất, kinh doanh mặt hàng đó mới được gia công xuất khẩu cho nước ngoài.

(3) Đối với các mặt hàng nhập khẩu theo hình thức chỉ định thương nhân thuộc thẩm quyền quản lý của Ngân hàng Nhà

chức, viên chức của những nghề, công việc có yếu tố điều kiện lao động cao hơn bình thường và có chính sách ưu đãi phù hợp của Nhà nước (giáo dục và đào tạo, y tế, toà án, kiểm sát, thi hành án dân sự, thanh tra, kiểm tra, kiểm toán, hải quan, kiểm lâm, quản lý thị trường,...). Gộp phụ cấp đặc biệt, phụ cấp thu hút và trợ cấp công tác lâu năm ở vùng

toán theo quy định của Luật này;

c) Lập báo cáo tài chính tuân thủ chế độ kế toán và chuẩn mực kế toán.

2. Kế toán trưởng có quyền độc lập về chuyên môn, nghiệp vụ kế toán.

3. Kế toán trưởng của cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước và doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ, ngoài các quyền quy định

nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02

việc chỉ đạo thể chế hoá đường lối, chủ trương, nghị quyết của Đảng về xây dựng pháp luật, giám sát thực thi pháp luật và quyết định những vấn đề quan trọng của đất nước; bảo đảm dân chủ, công bằng, công khai, minh bạch, đại diện cho ý chí, nguyện vọng của các tầng lớp nhân dân và bảo đảm mọi quyền lực nhà nước thuộc về nhân dân. Hiểu biết sâu sắc hệ

môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo

Chuẩn mực kiểm toán nội bộ Việt Nam được áp dụng với các đơn vị nào?

Tại Điều 2 Thông tư 8/2021/TT-BTC có quy định về đối tượng áp dụng chuẩn mực kiểm toán nội bộ Việt Nam như sau:

Đối tượng áp dụng

1. Chuẩn mực kiểm toán nội bộ Việt Nam và các nguyên tắc đạo đức nghề nghiệp kiểm toán nội bộ áp dụng đối với các doanh nghiệp, cơ quan nhà nước

, hợp nhất, sáp nhập tổ chức, chuyển đổi công ty; thỏa thuận hợp nhất hoặc phân chia quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất của hộ gia đình, của vợ và chồng, nhóm người sử dụng đất là không quá 10 ngày;

đ) Tách thửa, hợp thửa đất; thủ tục đăng ký đất đai đối với trường hợp được Nhà nước giao đất để quản lý là không quá 15 ngày;

e

thất; Chi đề phòng, hạn chế rủi ro, tổn thất; Chi đánh giá rủi ro của đối tượng bảo hiểm; Chi thẩm định bảo hiểm; Chi nghiên cứu, thiết kế, phát triển sản phẩm; Chi xây dựng, hoàn thiện hệ thống công nghệ thông tin phục vụ việc quản lý hợp đồng bảo hiểm vi mô, tài chính - kế toán đối với hoạt động bảo hiểm vi mô; Chi đào tạo, tuyên truyền bảo hiểm vi

này, TPHCM cần xây dựng được hệ thống xe trung chuyển bài bản, đáp ứng nhu cầu đi lại thuận lợi và an toàn của người dân.

- Đồng thời, nghiên cứu mở rộng cấm xe trên 16 chỗ vào nội thành, trừ xe buýt, xe phục vụ nhu cầu riêng, xe đưa đón học sinh-sinh viên, công nhân, xe công vụ, xe chở khách đoàn tham quan, du lịch theo chương trình, xe đám tang

Tổ chức đại diện sở hữu công nghiệp cố ý tư vấn sai quy định pháp luật về sở hữu công nghiệp thì bị xử phạt thế nào?

09:12 | 04/09/2023

Tổ chức đại diện sở hữu công nghiệp cố ý tư vấn sai quy định pháp luật về sở hữu công nghiệp thì bị xử phạt thế nào?

09:12 | 04/09/2023