Sổ theo dõi chi tiết nguồn vốn kinh doanh là gì? Mẫu sổ theo dõi chi tiết nguồn vốn kinh doanh?

Sổ theo dõi chi tiết nguồn vốn kinh doanh là gì?

Theo quy định tại Mẫu số S51-DN Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC - Sổ theo dõi chi tiết nguồn vốn kinh doanh thì:

Sổ theo dõi chi tiết nguồn vốn kinh doanh là sổ dùng để ghi chép

Sổ theo dõi tài sản cố định và công cụ dụng cụ tại nơi sử dụng là gì? Mẫu sổ theo dõi tài sản cố định và công cụ dụng cụ tại nơi sử dụng?

Căn cứ tại Mẫu số S22-DN Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC - Sổ theo dõi tài sản cố định và công cụ dụng cụ tại nơi sử dụng

Sổ theo dõi tài sản cố định và công cụ dụng cụ tại nơi sử dụng là

của các quý của năm sau khi lập tờ khai tạm nộp quý và chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm.

Ví dụ 12: Năm 2013 DN A có phát sinh lỗ là 10 tỷ đồng, năm 2014 DN A có phát sinh thu nhập là 12 tỷ đồng thì toàn bộ số lỗ phát sinh năm 2013 là 10 tỷ đồng, DN A phải chuyển toàn bộ vào thu nhập năm 2014.

Ví dụ 13: Năm 2013 DN B

trụ có dn ≤ 160 mm ít nhất phải cắt hai lần cách đều nhau quanh chu vi phần miệng của từng đầu nong hoặc đầu không nong của chi tiết;

- đối với các chi tiết hình trụ có dn > 160 mm, ít nhất phải cắt bốn lần cách đều nhau quanh chu vi phần miệng của từng đầu nong hoặc đầu không nong của chi tiết.

Đối với dn, xem Hình 1.

Bước 6: Kiểm tra từng mẫu

khi Tập đoàn Dầu khí Việt Nam thay mặt thực hiện các nghĩa vụ với ngân sách nhà nước (nếu có) cho năm n-1.

- Dn: Trữ lượng có thể thu hồi còn lại, Dn = d1-d2, trong đó:

+ d1: Trữ lượng có thể thu hồi được xác định trong kế hoạch phát triển hoặc kế hoạch khai thác sớm đã được phê duyệt bởi các cấp có thẩm quyền tính đến cuối năm thứ n, đơn vị tính

Báo cáo định kỳ về tình hình thực hiện liên danh giữa DN kinh doanh dịch vụ kế toán tại Việt Nam với DN dịch vụ kế toán nước ngoài gồm những nội dung gì?

Nội dung báo cáo định kỳ về tình hình thực hiện liên danh với doanh nghiệp dịch vụ kế toán nước ngoài được quy định tại khoản 2 Điều 3 Thông tư 40/2020/TT-BTC như sau:

Chế độ báo cáo định kỳ

Mẫu nhật ký sổ cái áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu nhật ký sổ cái áp dụng cho doanh nghiệp tư nhân được quy định tại Mẫu số S01-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu nhật ký sổ cái áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu nhật ký sổ cái

Hướng dẫn

-Drencher điền khí phải được lắp đặt để loại bỏ chất chữa cháy đọng lại trong đường ống sau khi hệ thống chữa cháy được kích hoạt hoặc sau khi tiến hành các thử nghiệm thủy lực.

5.5.11 Đường ống chính và phân phối phải lắp đặt dốc về phía bộ điều khiển hoặc các thiết bị thoát nước, tối thiểu:

- 1% đối với đường ống có đường kính danh định nhỏ hơn DN 50;

- 0

:

Trong đó, các trường THPT có điểm trúng tuyển lớp 10 cao nhất lần lượt là: Nguyễn Đình Chiểu 43,5 điểm, Nguyễn Đình Chiểu (MeKong) 39 điểm, Chợ Gạo 37,25 điểm, Trương Định 36,5 điểm, Cái Bè 34,75 điểm…

Riêng đối với Trường THPT Chuyên Tiền Giang:

- Chuyên Ngữ Văn 39,25 điểm,

- Chuyên Tin (Toán) 41,75,

- Chuyên Toán 33,75 điểm,

- Chuyên Tiếng Anh

Bộ hồ sơ báo cáo tài chính năm đối với doanh nghiệp bao gồm những gì?

Căn cứ khoản 1 Điều 100 Thông tư 200/2014/TT-BTC có quy định Bộ hồ sơ báo cáo tài chính năm đối với doanh nghiệp bao gồm

- Bảng cân đối kế toán - Mẫu số B 01 - DN

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN

nghiệp bao gồm những gì?

Căn cứ khoản 1 Điều 100 Thông tư 200/2014/TT-BTC có quy định Bộ hồ sơ báo cáo tài chính năm đối với doanh nghiệp bao gồm

- Bảng cân đối kế toán - Mẫu số B 01 - DN

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN

- Bản thuyết minh Báo cáo tài chính - Mẫu số B 09 - DN

, EV có thời hạn không quá 30 ngày.

2. Thị thực ký hiệu HN, DL có thời hạn không quá 03 tháng.

3. Thị thực ký hiệu VR có thời hạn không quá 06 tháng.

4. Thị thực ký hiệu NG1, NG2, NG3, NG4, LV1, LV2, ĐT4, DN1, DN2, NN1, NN2, NN3, DH, PV1, PV2 và TT có thời hạn không quá 12 tháng.

5. Thị thực ký hiệu LĐ1, LĐ2 có thời hạn không quá 02 năm.

5a. Thị

/2014/TT-BTC có quy định báo cáo tài chính năm đối với doanh nghiệp bao gồm:

- Bảng cân đối kế toán - Mẫu số B 01 - DN

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN

- Bản thuyết minh Báo cáo tài chính - Mẫu số B 09 - DN

Lưu ý: Các doanh nghiệp nhỏ và vừa đang thực hiện kế toán theo Chế độ kế

những gì?

Căn cứ khoản 1 Điều 100 Thông tư 200/2014/TT-BTC có quy định báo cáo tài chính năm đối với doanh nghiệp bao gồm:

- Bảng cân đối kế toán - Mẫu số B 01 - DN tải

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN tải

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN tải

- Bản thuyết minh Báo cáo tài chính - Mẫu số B 09-DN tải

Lưu ý

gồm những gì?

Căn cứ khoản 1 Điều 100 Thông tư 200/2014/TT-BTC có quy định báo cáo tài chính năm đối với doanh nghiệp bao gồm:

- Bảng cân đối kế toán - Mẫu số B 01 - DN tải

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN tải

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN tải

- Bản thuyết minh Báo cáo tài chính - Mẫu số B 09 - DN tải

tại đây: tải

Dính líu đến các doanh nghiệp rủi ro, bán hóa đơn khống thì doanh nghiệp phải giải trình là phù hợp?

Trước đó, theo Thông cáo báo chí số 10/2023 của Tổng cục Thuế ngày 11/7/2023, nhằm thực hiện tinh thần chỉ đạo của Chính phủ, Thủ tướng Chính phủ, Bộ trưởng Bộ Tài chính về tạo thuận lợi, tháo gỡ khó khăn, vướng mắc cho DN nhất là các

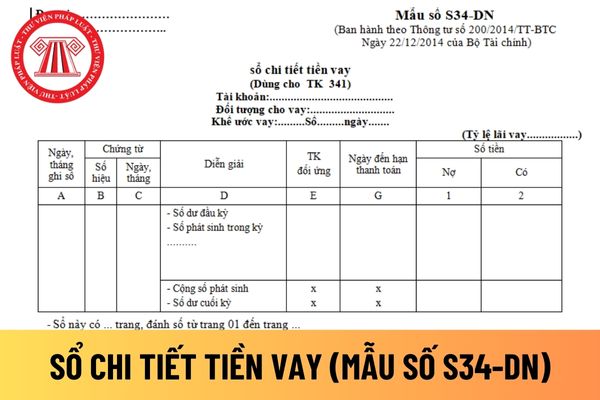

hướng dẫn tại Mẫu số S34-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết tiền vay

Hướng dẫn cách điền mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư

ngoài tại Việt Nam sửa đổi 2019, cụ thể như sau:

Ký hiệu thị thực

...

8. DN1 - Cấp cho người nước ngoài làm việc với doanh nghiệp, tổ chức khác có tư cách pháp nhân theo quy định của pháp luật Việt Nam.

9. NN1 - Cấp cho người là Trưởng văn phòng đại diện, dự án của tổ chức quốc tế, tổ chức phi chính phủ nước ngoài tại Việt Nam.

10. NN2 - Cấp cho

không được hưởng ưu đãi của năm chuyển đổi kỳ tính thuế và hưởng ưu đãi thuế sang năm tiếp theo.

Ví dụ 1: Doanh nghiệp A (DN A) kỳ tính thuế thu nhập doanh nghiệp năm 2013 áp dụng theo năm dương lịch, đầu năm 2014 lựa chọn chuyển đổi sang năm tài chính từ ngày 01/4 năm này sang ngày 31/03 năm sau, thì kỳ tính thuế thu nhập doanh nghiệp năm chuyển đổi

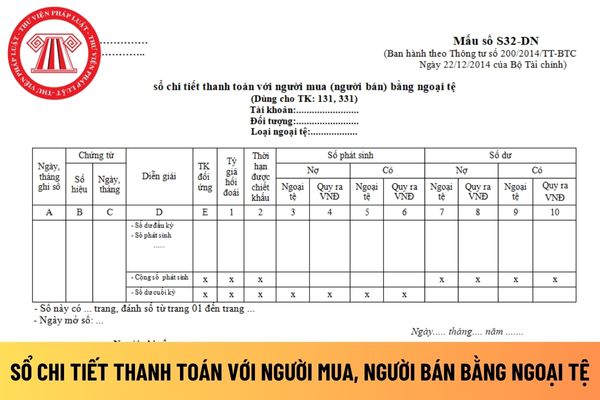

người mua, người bán bằng ngoại tệ áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S32-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ

Sổ theo dõi chi tiết nguồn vốn kinh doanh là gì? Một số lưu ý khi sử dụng Sổ theo dõi chi tiết nguồn vốn kinh doanh? Hướng dẫn ghi sổ?

16:09 | 05/06/2024

Sổ theo dõi chi tiết nguồn vốn kinh doanh là gì? Một số lưu ý khi sử dụng Sổ theo dõi chi tiết nguồn vốn kinh doanh? Hướng dẫn ghi sổ?

16:09 | 05/06/2024