Danh sách gần 1500 doanh nghiệp rủi ro, bán hóa đơn (tham khảo)? Đã có File excel doanh nghiệp vi phạm hóa đơn, thuế?

Danh sách gần 1500 doanh nghiệp rủi ro, bán hóa đơn (tham khảo)? Đã có File excel doanh nghiệp vi phạm hóa đơn, thuế?

Danh sách gần 1500 doanh nghiệp rủi ro, bán hóa đơn dựa trên các văn bản sau:

- Công văn 133/TCT-TTKT, ban hành ngày 23/11/2022, Chỉ đạo của Tổng cục Thuế về việc triển khai rà soát, kiểm tra đối với các doanh nghiệp có nghi vấn rủi ro cao

- Công văn 1798/TCT-TTKT, ban hành ngày 16/05/2023

- Công văn 2074/CQCSDT, do Công an Tỉnh Phú Thọ ban hành

- Công văn 2408/CQDT, do Công an Tỉnh Phú Thọ ban hành

- Công văn 1396/ANDT do Bộ Công An ban hành

- Và các công văn, văn bản khác liên quan do cơ quan thuế ban hành.

Theo đó, danh sách tổng hợp gần 1500 doanh nghiệp rủi ro, bán hóa đơn (mang tính chất tham khảo) xem tại đây: tải

Lưu ý: Một số công văn do công an ban hành vì lý do bảo mật phục vụ công tác điều tra, nên vẫn chưa có file gốc.

Vui lòng kiểm tra doanh nghiệp rủi ro trước khi sử dụng để tránh ảnh hưởng đến các doanh nghiệp đang kinh doanh, hoạt động bình thường (nếu có).

Xem thêm: Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn (ngày 01/08/2024)

Danh sách gần 1500 doanh nghiệp rủi ro, bán hóa đơn? Đã có File excel doanh nghiệp vi phạm hóa đơn, thuế?

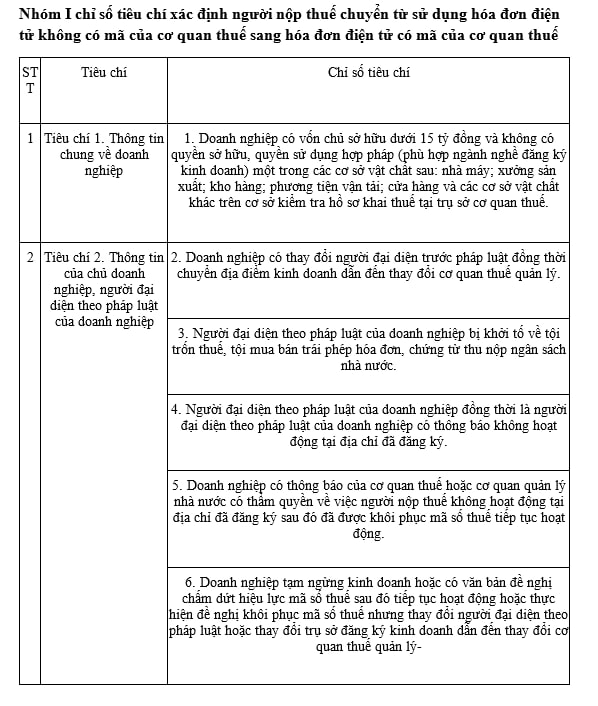

Dấu hiệu nhận biết doanh nghiệp rủi ro, vi phạm là gì?

Căn cứ tại Quyết định 78/QĐ-TCT năm 2023 tải Tổng cục Thuế ban hành Bộ chỉ số tiêu chí đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn.

- Doanh nghiệp thuộc loại rủi ro cao về thuế là doanh nghiệp có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn dựa trên các tiêu chí đánh giá dưới đây:

Xem toàn bộ tiêu chí đánh giá tại đây: tải

Điển hình là mới đây, Chi cục thuế TP. Thủ Dầu Một thuộc Cục Thuế Bình Dương đã có Công văn 3379/CCT-KT2 ngày 12/6/2023 về việc cảnh báo doanh nghiệp có dấu hiệu, rủi ro cao về thuế, hóa đơn.

Trong đó, cơ quan thuế nêu trường hợp cụ thể về dấu hiệu rủi ro của doanh nghiệp gồm:

(1) Tình trạng hoạt động của công ty: Công ty đã thông báo giải thể và nộp đơn xin quyết toán giải thể nhưng cơ quan thuế không liên lạc được để hoàn tất thủ tục.

(2) Thông tin về tình hình kê khai thuế GTGT: Từ khi thành lập đến khi giải thể thì doanh thu tăng đột biến, giá trị hàng hóa bán ra, thuế GTGT đầu ra so với giá trị hàng hoá mua vào, thuế GTGT đầu vào chênh lệch rất ít dẫn đến số thuế phải nộp phát sinh rất thấp.

(3) Tình hình phát hành, sử dụng hóa đơn: Qua rà soát tình hình sử dụng hóa đơn điện tử và hồ sơ khai thuế GTGT đã nộp thì:

- Số lượng hóa đơn sử dụng nhiều trong thời gian ngắn

- Từ khi thành lập đến khi giải thể, doanh thu tăng đột biến, giá trị hàng hóa bán ra, thuế GTGT đầu ra so với giá trị hàng hoá mua vào, thuế GTGT đầu vào chênh lệch rất ít dẫn đến số thuế phải nộp phát sinh rất thấp.

- Có chênh lệch doanh thu kê khai trên hồ sơ khai thuế GTGT và doanh thu trên ứng dụng hóa đơn điện tử.

- Cơ quan thuế đã thông báo về việc công ty/người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

Khi nhận thấy có các dấu hiệu doanh nghiệp rủi ro, cơ quan thuế có thể chuyển hồ sơ sang cơ quan Công an để tiến hành điều tra.

Xem chi toàn bộ Công văn 3379/CCT-KT2 tại đây: tải

Dính líu đến các doanh nghiệp rủi ro, bán hóa đơn khống thì doanh nghiệp phải giải trình là phù hợp?

Trước đó, theo Thông cáo báo chí số 10/2023 của Tổng cục Thuế ngày 11/7/2023, nhằm thực hiện tinh thần chỉ đạo của Chính phủ, Thủ tướng Chính phủ, Bộ trưởng Bộ Tài chính về tạo thuận lợi, tháo gỡ khó khăn, vướng mắc cho DN nhất là các DN vừa và nhỏ thay cho việc phải tiến hành thanh tra, kiểm tra tại DN thì:

Căn cứ tại khoản 2 Điều 19 Luật Quản lý thuế 2019 cơ quan thuế có quyền yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và phối hợp với cơ quan quản lý thuế để thực hiện pháp luật về thuế;

Căn cứ khoản 8 Điều 17 Luật Quản lý thuế 2019 quy định NNT có trách nhiệm chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lý thuế, công chức quản lý thuế, Tổng cục Thuế đã ban hành Công văn 1798/TCT-TTKT năm 2023 để khuyến cáo các DN có hóa đơn đầu vào của 524 doanh nghiệp bán hóa đơn không hợp pháp để chủ động rà soát và loại trừ các hóa đơn không hợp pháp, không có hàng hóa kèm theo để điều chỉnh kê khai, hạch toán đúng nghĩa vụ thuế với nhà nước.

Tại Luật Quản lý thuế 2019 đã quy định trách nhiệm, quyền lợi của người nộp thuế liên quan đến hóa đơn như sau:

- Trường hợp người mua hàng hóa, dịch vụ sử dụng hóa đơn, chứng từ không hợp pháp chứng minh được lỗi vi phạm sử dụng hóa đơn không hợp pháp thuộc về bên bán hàng thì bị xử phạt vi phạm hành chính về thuế theo quy định tại Điều 142 Luật Quản lý thuế 2019.

- Trường hợp phát hiện sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn thì bị xử phạt vi phạm hành chính về hành vi trốn thuế theo quy định tại Điều 143 Luật Quản lý thuế 2019.

Dựa trên các quy định pháp luật thuế, Tổng cục Thuế yêu cầu Cục Thuế địa phương thông báo mời doanh nghiệp liên quan đến các nghiệp có rủi ro cao nêu trên để chứng minh việc sử dụng hóa đơn là hợp pháp.

Đồng thời, Tổng cục Thuế cũng nhấn mạnh việc giải trình trực tiếp tại cơ quan thuế hoặc bằng văn bản là lựa chọn của doanh nghiệp. Các doanh nghiệp có hóa đơn mua bán hàng hóa phù hợp với thực tế giao dịch thực hiện kê khai nộp thuế theo quy định hiện hành.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Giá dịch vụ cho thuê cầu dẫn khách lên, xuống máy bay được quy định như nào theo quy định hiện hành?

- Tội chiếm đoạt người dưới 16 tuổi quy định tại Điều 153 Bộ luật Hình sự hiện nay có các khung hình phạt nào?

- Mẫu hợp đồng thử việc bằng tiếng anh? Tải về? Nội dung chủ yếu của hợp đồng thử việc bao gồm những gì?

- Nhiệm vụ, quyền hạn của 34 Chủ tịch UBND tỉnh, thành phố sau sáp nhập tỉnh thành 2025 dự kiến ra sao?

- Độ tuổi chức danh lãnh đạo xã phường mới Hà Nội 2025 sau sắp xếp đơn vị hành chính theo Hướng dẫn 09?