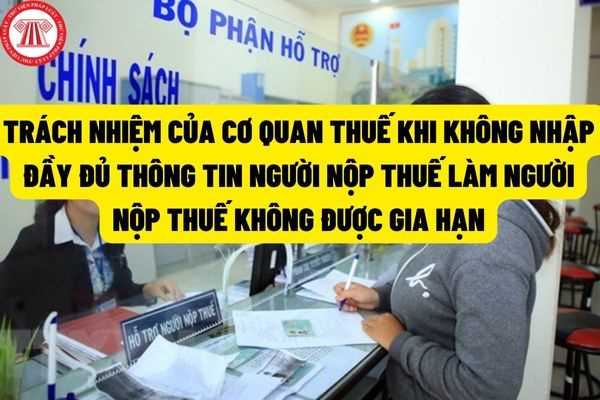

Xin chào, cho tôi hỏi khi tôi đã gửi đầy đủ giấy gia hạn nộp thuế đến cơ quan thuế mà bộ phận chức năng được giao xử lý không nhập đầy đủ dữ liệu làm cho người nộp thuế không được gia hạn thì ai chịu trách nhiệm vậy? Cảm ơn!

thu của năm thu tiền) và các khoản trích trước khác.

Trường hợp doanh nghiệp có hoạt động sản xuất kinh doanh đã ghi nhận doanh thu tính thuế thu nhập doanh nghiệp nhưng chưa phát sinh đầy đủ chi phí thì được trích trước các khoản chi phí theo quy định vào chi phí được trừ tương ứng với doanh thu đã ghi nhận khi xác định thu nhập chịu thuế thu nhập

quốc tế, cảng xuất khẩu, nhập khẩu hàng hóa được thành lập trong nội địa, cửa khẩu đường bộ, ga đường sắt liên vận quốc tế;

b) Khu công nghiệp, khu công nghệ cao, khu phi thuế quan và các khu vực khác theo quy định của pháp luật.

2. Kho bảo thuế được thành lập trong khu vực nhà máy của doanh nghiệp sản xuất hàng hóa xuất khẩu.

3. Tổng cục trưởng

quy định của pháp luật;

Riêng đối với dịch vụ sửa chữa tàu bay, tàu biển cung cấp cho tổ chức, cá nhân nước ngoài, để được áp dụng thuế suất 0%, ngoài các điều kiện về hợp đồng và chứng từ thanh toán nêu trên, tàu bay, tàu biển đưa vào Việt Nam phải làm thủ tục nhập khẩu, khi sửa chữa xong thì phải làm thủ tục xuất khẩu.

...”

Căn cứ các quy định

khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất

; mua hàng hóa theo hình thức xuất nhập khẩu tại chỗ hoặc theo các điều khoản thương mại quốc tế (Incoterms); thực hiện phân phối hàng hóa, cung cấp dịch vụ thay cho tổ chức, cá nhân nước ngoài tại Việt Nam (sau đây gọi chung là Bên Việt Nam) bao gồm:

- Các tổ chức kinh doanh được thành lập theo Luật Doanh nghiệp, Luật Đầu tư và Luật Hợp tác xã

Hướng dẫn sử dụng hóa đơn đầu vào có cảnh báo rủi ro cao về thuế tại Công văn 2177/CTTNI-TTHT?

Ngày 24/6/2024, Cục thuế tỉnh Tây Ninh có Công văn 2177/CTTNI-TTHT năm 2024 tại đây về việc khấu trừ thuế GTGT, chi phí được trừ, không được trừ.

Tại Công văn 2177/CTTNI-TTHT năm 2024, Cục thuế tỉnh Tây Ninh hướng dẫn sử dụng hóa đơn đầu vào có cảnh

doanh bền vững, nâng cao năng lực cạnh tranh, tham gia sâu vào mạng lưới sản xuất, chuỗi giá trị khu vực và toàn cầu; lớn mạnh về số lượng và chất lượng, góp phần xây dựng nền kinh tế độc lập, tự chủ, chủ động tích cực hội nhập kinh tế quốc tế sâu rộng, thực chất, hiệu quả. Cụ thể:

- Đạt 1,5 triệu doanh nghiệp; 8.000-10.000 hộ kinh doanh chuyển đổi

;

- Ngân hàng và thông tin về xuất khẩu, nhập khẩu dịch vụ nhằm biên soạn các chỉ tiêu thống kê quốc gia, đáp ứng yêu cầu Hệ thống tài khoản quốc gia (SNA) và các yêu cầu khác của người dùng tin.

Thời gian thực hiện điều tra hoạt động thương mại và dịch vụ được căn cứ theo khoản 18 tiểu mục 03 Mục II Phần II Chương trình điều tra thống kê quốc gia ban

Đốt và thả đèn trời có phải là hành vi bị nghiêm cấm?

Căn cứ Điều 1 Quyết định 95/2009/QĐ-TTg về việc cấm sản xuất, nhập khẩu, tàng trữ, vận chuyển, buôn bán, đốt và thả “đèn trời” có quy định như sau:

"Điều 1. Nghiêm cấm mọi tổ chức, cá nhân sản xuất, nhập khẩu, tàng trữ, vận chuyển, buôn bán, đốt và thả “đèn trời” trong phạm vi cả nước

quy mìn phá đá quá cỡ được thực hiện như sau:

- Việc công bố hợp quy mìn phá đá quá cỡ sản xuất trong nước và kiểm tra nhà nước về chất lượng đối với mìn phá đá quá cỡ nhập khẩu phải dựa trên kết quả chứng nhận của tổ chức chứng nhận đã đăng ký lĩnh vực hoạt động theo quy định tại Nghị định 107/2016/NĐ-CP; Nghị định 154/2018/NĐ-CP hoặc được thừa

-dôn, chất thân thiện khí hậu.

...

- Theo đó, bảo vệ tầng ô dôn là hoạt động ứng phó với biến đổi khí hậu nhằm ngăn ngừa sự suy giảm tầng ô-dôn, hạn chế tác động có hại của bức xạ cực tím từ Mặt Trời.

- 03 nội dung bảo vệ tầng ô dôn bao gồm:

+ Quản lý hoạt động sản xuất, xuất khẩu, nhập khẩu, tiêu thụ và loại trừ các chất làm suy giảm tầng ô dôn, chất

chiếu của Bộ Tài chính (chi tiết gửi kèm bản mềm Biểu mẫu tổng hợp).

+ Về số liệu nộp NSNN: Tổng hợp chi tiết số thu nội địa theo từng doanh nghiệp vào Biểu 03/TH; Riêng đối với số thu thuế xuất khẩu, thuế nhập khẩu, đề nghị bổ sung thông tin về tổng số đã nộp trong năm tại báo cáo bằng văn bản (nếu thu thập được thông tin).

- Đề nghị Sở Tài chính

định 128/2020/NĐ-CP quy định thì vi phạm hành chính trong lĩnh vực hải quan bao gồm các hành vi sau đây:

(1) Vi phạm các quy định của pháp luật về thủ tục hải quan;

(2) Vi phạm các quy định của pháp luật về kiểm tra, giám sát, kiểm soát hải quan;

(3) Vi phạm hành chính về quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

(4) Vi phạm các quy định

chức công bố không đúng kết quả khảo nghiệm giống thủy sản là bao lâu?

Căn cứ Điều 3 Nghị định 42/2019/NĐ-CP quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực thủy sản là một năm; trừ các trường hợp vi phạm hành chính về sản xuất, mua bán, nhập khẩu

xuất cảnh, nhập cảnh; ứng dụng công nghệ tiên tiến trong việc làm, cấp phát, quản lý và kiểm soát các loại giấy tờ tùy thân và giấy tờ có giá trị xuất cảnh, nhập cảnh.

7. Phối hợp với các cơ quan chức năng của nước có chung đường biên giới trong việc tuần tra, kiểm soát biên giới nhằm phòng ngừa, phát hiện, ngăn chặn hành vi quy định tại các khoản 1

chính như sau:

Thời hiệu xử phạt vi phạm hành chính

Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực thủy sản là một năm; trừ các trường hợp vi phạm hành chính về sản xuất, mua bán, nhập khẩu, xuất khẩu tàu cá, giống thủy sản, thức ăn thủy sản, sản phẩm xử lý môi trường nuôi trồng thủy sản, bảo vệ nguồn lợi thủy sản thì thời hiệu xử phạt vi phạm

việc trên tàu cá không mang theo căn cước công dân là bao lâu?

Căn cứ Điều 3 Nghị định 42/2019/NĐ-CP quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực thủy sản là một năm; trừ các trường hợp vi phạm hành chính về sản xuất, mua bán, nhập khẩu, xuất khẩu

trường hợp vi phạm hành chính về sản xuất, mua bán, nhập khẩu, xuất khẩu tàu cá, giống thủy sản, thức ăn thủy sản, sản phẩm xử lý môi trường nuôi trồng thủy sản, bảo vệ nguồn lợi thủy sản thì thời hiệu xử phạt vi phạm hành chính là hai năm.

Như vậy, thời hiệu xử phạt vi phạm hành chính đối với chủ tàu cá nước ngoài hoạt động trong vùng biển Việt Nam mà

xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực thủy sản là một năm; trừ các trường hợp vi phạm hành chính về sản xuất, mua bán, nhập khẩu, xuất khẩu tàu cá, giống thủy sản, thức ăn thủy sản, sản phẩm xử lý môi trường nuôi trồng thủy sản, bảo vệ nguồn lợi thủy sản thì

Cơ quan thuế sẽ chịu toàn bộ trách nhiệm khi bộ phận chức năng không nhập đầy đủ Giấy đề nghị gia hạn thuế làm người nộp thuế không được gia hạn?

17:01 | 28/06/2022

Cơ quan thuế sẽ chịu toàn bộ trách nhiệm khi bộ phận chức năng không nhập đầy đủ Giấy đề nghị gia hạn thuế làm người nộp thuế không được gia hạn?

17:01 | 28/06/2022