chủ động, cộng đồng giúp nhau.

(3) Phòng, chống thiên tai được thực hiện theo phương châm bốn tại chỗ: chỉ huy tại chỗ; lực lượng tại chỗ; phương tiện, vật tư tại chỗ; hậu cần tại chỗ.

(4) Lồng ghép nội dung phòng, chống thiên tai trong quy hoạch, kế hoạch phát triển kinh tế - xã hội của cả nước, địa phương và quy hoạch, kế hoạch phát triển ngành

theo quy định tại Điều 18 Luật Biên phòng Việt Nam 2020.

- Trực tiếp truy đuổi, bắt giữ người, phương tiện vi phạm pháp luật từ biên giới vào nội địa; phối hợp với các lực lượng truy tìm, bắt giữ người có hành vi vi phạm pháp luật trốn chạy vào nội địa;

Truy đuổi, bắt giữ người, phương tiện vi phạm pháp luật trốn chạy từ trong nội thủy, lãnh hải

Đất được nhà nước giao và sử dụng ổn định không tranh chấp từ năm 1994 nhưng chưa được cấp giấy chứng nhận nay nhà nước thu hồi đất thì tôi có được bồi thường đất ở không và nếu bồi thường là đất ở tôi có phải thực hiện nghĩa vụ tài chính về thửa đất hay không?

đầu tư, kinh doanh kèm theo tài liệu chứng minh thẩm quyền của bên liên quan trong hợp đồng đối với địa điểm;

+ Thỏa thuận nguyên tắc về việc giao đất, cho thuê đất, thuê địa điểm kinh doanh, chuyển nhượng quyền sử dụng đất hoặc tài sản trên đất; thỏa thuận hợp tác đầu tư, kinh doanh kèm theo tài liệu chứng minh thẩm quyền của bên liên quan trong

(Chinhphu.vn) - Thủ tướng yêu cầu bảo đảm công chức, viên chức, người lao động được chi trả đầy đủ lương, tiền thưởng và bố trí nghỉ Tết đúng chế độ theo quy định; Thực hiện chi trả gộp hai tháng lương hưu và trợ cấp bảo hiểm xã hội (tháng 01 và tháng 02 năm 2025) vào kỳ chi trả tháng 01 năm 2025 nhằm tạo điều kiện cho người thụ hưởng chính sách

Tôi có câu hỏi là hợp đồng bảo hiểm hàng hải quốc tế là gì? Người được bảo hiểm có được chấm dứt hợp đồng bảo hiểm hàng hải không? Mong nhận được câu trả lời sớm. Câu hỏi của anh Đ.N đến từ Bình Dương.

giấy thẩm định kết quả thực hiện nhiệm vụ khoa học và công nghệ không sử dụng ngân sách nhà nước;

- Giấy chứng nhận đăng ký chuyển giao công nghệ;

- Các văn bản xác nhận, công nhận khác có giá trị pháp lý tương đương.

c) Phương án sản xuất, kinh doanh sản phẩm hình thành từ kết quả khoa học và công nghệ theo Mẫu số 02 tại Phụ lục ban hành kèm theo

hang, hầm; công trình ngầm;

- Sự cố, tai nạn giao thông đường bộ, đường sắt, đường thủy nội địa;

- Tai nạn đuối nước tại sông, suối, thác nước, hồ, ao, giếng nước, hố sâu có nước, bãi tắm;

- Sự cố, tai nạn tại khu du lịch, khu vui chơi giải trí.

(3) Tính chất, đặc điểm có liên quan đến công tác cứu nạn, cứu hộ: ghi rõ đặc điểm của loại hình sự cố

thang máy chuyên dụng có kích thước thông thủy của cabin đảm bảo vận chuyển băng ca cấp cứu.

2.4.2 Cần bố trí tối thiểu 1 thang máy cho 200 người cư trú trong tòa nhà không kể số người ở tầng 1 (tầng trệt) hoặc trường hợp tính toán theo số căn hộ thì cần bố trí tối thiểu 1 thang máy cho 70 căn hộ. Tải trọng nâng của một thang máy phải không nhỏ hơn

Mẫu Quyết định phê duyệt dự án theo Nghị định 175 thay thế Nghị định 15? Cách ghi Mẫu Quyết định phê duyệt dự án theo Nghị định 175? Dự án đầu tư xây dựng công trình nào chỉ cần lập Báo cáo kinh tế - kỹ thuật đầu tư xây dựng?

báo thiên tai đến Đài Truyền hình Việt Nam, Đài Tiếng nói Việt Nam, các cơ quan theo quy định và chịu trách nhiệm về nội dung các dự báo, cảnh báo về thiên tai.

4. Đài Truyền hình Việt Nam, Đài Tiếng nói Việt Nam có trách nhiệm truyền, phát tin dự báo và cảnh báo thiên tai của cơ quan quy định tại điểm a và điểm b khoản 3 Điều này.

5. Thủ tướng

. Địa điểm và thời gian tổ chức

- ................ ngày ...................tại văn phòng, công ty…........

3. Thành phần tham dự

- Ban lãnh đạo công ty

- Tập thể cán bộ nhân viên công ty

4. Dự trù kinh phí

- Phần kinh phí công ty sẽ phải chi: Từ … triệu đồng đến … triệu đồng.

5. Nội dung chương trình

17h00 - 18h00

- Công tác chuẩn bị, hướng

máy tính

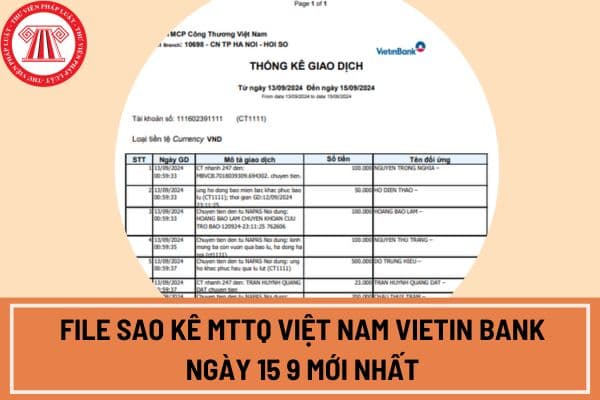

Bước 2: Mở file lên và nhấn phím tắt CTRL + F

Bước 3: Nhập tên người cần tìm hoặc có thể nhập nội dung mà mình đã chuyển khoản

Bước 4: Click tìm đúng tài khoản cần tìm để xem

File sao kê MTTQ Việt Nam Vietin Bank ngày 15 9 mới nhất (Hình từ Internet)

Kinh phí hoạt động Uỷ ban Mặt trận Tổ quốc Việt Nam được quy định như thế nào?

Tại

vực hàng hải.

5. Tham gia giám sát việc thực hiện niêm yết giá, phụ thu ngoài giá dịch vụ vận chuyển hàng hóa công - te - nơ bằng đường biển, giá dịch vụ tại cảng biển theo quy định.

6. Phê duyệt phương án vận tải hàng hóa siêu trường hoặc hàng hóa siêu trọng đối với phương tiện thủy nội địa rời bến cảng biển theo quy định.

7. Về tổ chức quản lý

và chuyển quân về đơn vị bằng xe ca hoặc tàu hỏa, tàu thủy bảo đảm an toàn tuyệt đối; không lưu quân dài ngày tại địa phương; chuẩn bị tốt mọi mặt để tiếp nhận và huấn luyện chiến sĩ mới theo kế hoạch.

2. Các đơn vị được tổ chức khung thâm nhập ba gặp, bốn biết: Chủ động hiệp đồng với địa phương thực hiện theo quy định của Bộ Quốc phòng.

3. Trong

số ít bậc 4; nhiều nhà kiểu A bị hư hại bậc 4, một số ít bậc 5. Có trường hợp gẫy chỗ nối ống dẫn. Đài và tượng kỷ niệm bị di chuyển. Bia đá bị đổ. Hàng rào bằng đá bị phá hoại.

Trượt đất nhỏ ở sườn dốc đứng, ở chỗ hõm sâu và ở chỗ ụ của đường đi, nền đất bị nứt rộng tới vài cm. Xuất hiện bể nước mới. Đôi khi giếng cạn lại đầy nước hoặc giếng đang

:

- Treo pano, băng rôn, áp phích được làm từ các vật liệu thân thiện với môi trường tại các khu vực công cộng, đường phố, trụ sở cơ quan và các địa điểm thích hợp.

- Tổ chức các tọa đàm, hội nghị chuyên đề, hội thảo khoa học; đẩy mạnh ứng dụng công nghệ thông tin và các phương thức trực tuyến, phối hợp với các cơ quan thông tấn báo chí tăng thời lượng

tỉnh, Cục trưởng Cục Nghiệp vụ quản lý thị trường thuộc Tổng cục Quản lý thị trường, Tổng cục trưởng Tổng cục Quản lý thị trường;

i) Chủ tịch Ủy ban Cạnh tranh quốc gia;

k) Các chức danh quy định tại các khoản 2, 3 và 4 Điều 46 của Luật này;

l) Giám đốc Cảng vụ hàng hải, Giám đốc Cảng vụ hàng không, Giám đốc Cảng vụ đường thủy nội địa;

m) Chánh án

.

- Tổng cục trưởng Tổng cục Đường bộ Việt Nam, Cục trưởng các Cục: Hàng hải Việt Nam, Đường thủy nội địa Việt Nam, Đường sắt Việt Nam, Hàng không Việt Nam tổ chức thực hiện nhiệm vụ, thẩm quyền của cơ quan chuyên môn về xây dựng, giao cơ quan chuyên môn trực thuộc tổ chức thẩm định dự án đầu tư, điều chỉnh dự án đầu tư được phân cấp, ủy quyền quyết định

Siêu bão cuồng phong YAGI là gì? Sức phá hoại của Siêu bão cuồng phong YAGI nguy hiểm như thế nào?

10:26 | 06/09/2024

Siêu bão cuồng phong YAGI là gì? Sức phá hoại của Siêu bão cuồng phong YAGI nguy hiểm như thế nào?

10:26 | 06/09/2024