nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Ví dụ 15: Ông Q ký hợp đồng dịch vụ với công ty X để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2013 đến tháng 4/2014. Thu nhập của ông Q được

hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Ngoài ra, nếu quá thời hạn quy định nêu trên, nếu việc chậm ban hành quyết định hoàn thuế do lỗi của cơ quan quản lý thuế thì ngoài số tiền thuế phải hoàn trả, cơ quan quản lý thuế còn phải trả tiền lãi với mức 0,03%/ngày tính trên số tiền

của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

Thời hạn nộp thuế TNDN tạm tính quý 1/2023 (Hình từ Internet)

Mức tính tiền chậm nộp thuế TNDN tạm tính là bao nhiêu?

Theo quy định tại khoản 2 Điều 59 Luật Quản lý thuế 2019 thì mức tính tiền chậm nộp bằng 0,03%/ngày

lương công chức loại A3, nhóm 1 (A3.1), từ hệ số lương 6,20 đến hệ số lương 8,00;

b) Ngạch Chuyên viên chính (mã số 01.002) áp dụng bảng lương công chức loại A2, nhóm 1 (A2.1), từ hệ số lương 4,40 đến hệ số lương 6,78;

c) Ngạch Chuyên viên (mã số 01.003) áp dụng bảng lương công chức loại A1, từ hệ số lương 2,34 đến hệ số lương 4,98;

d) Ngạch Cán sự

đất ở mới để làm căn cứ tính thuế;

b) Trường hợp hạn mức đất ở theo quy định trước ngày Luật này có hiệu lực thi hành cao hơn hạn mức giao đất ở mới thì áp dụng hạn mức đất ở cũ để làm căn cứ tính thuế.

3. Đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư, công trình xây dựng dưới mặt đất áp dụng mức thuế suất 0,03%."

Như vậy mức thuế suất sẽ phụ

Thông tư 153/2011/TT-BTC quy định như sau:

"Điều 7. Thuế suất.

...

4. Đất của dự án đầu tư phân kỳ theo đăng ký của nhà đầu tư được cơ quan nhà nước có thẩm quyền phê duyệt áp dụng mức thuế suất 0,03%."

Giá của 1m2 đất tương ứng, thì theo quy định tại Điều 6 Thông tư 153/2011/TT-BTC là giá của 1 m2 đất tính thuế là giá đất theo mục đích sử dụng của

hiện theo quy định tại Điều 59 của Luật Quản lý thuế.

..."

Theo đó tại khoản 2 Điều 59 Luật Quản lý thuế 2019 quy định mức phạt tiền chậm nộp là bằng 0,03%/ngày tính trên số tiền sử dụng đất chậm nộp.

);

+ Các loại rau khác ngoài các loại mô tả trong Điều 2;

+ Hồ nhão của bột mì.

- Thành phần khác

+ Các tạp chất khoáng: không lớn hơn 0,03 % khối lượng

+ Hàm lượng muối (natri clorua): từ 1,0 đến 4,0 % khối lượng

+ Độ axit tổng số (tính theo axit lactic): không lớn hơn 1,0 % khối lượng

(2) Chỉ tiêu chất lượng

Kim chi phải có màu sắc, hương vị và

lao động ngay trong tháng đầu tham gia đóng vào quỹ hoặc có thời gian tham gia gián đoạn sau đó trở lại làm việc thì tiền lương làm căn cứ tính khoản trợ cấp này là tiền lương của chính tháng đó.

Có thể tham khảo công thức tính như sau:

Mức trợ cấp tai nạn lao động hàng tháng = (0,3 x Lmin + (m-31) x 0,02 x Lmin)) + (0,005 x L + (T-1) x 0,003 x L

,6 % tính theo khối lượng.

- Theo yêu cầu của người tiêu thụ, gang đúc được sản xuất có hàm lượng lưu huỳnh đến 0,03 % và Crôm đến 0,05 % được dùng để chế tạo vật đúc gang cầu, có hàm lượng Crôm đến 0,04 % để chế tạo vật đúc gang dẻo và có hàm lượng Crôm đến 0,1 % để chế tạo vật đúc gang xám.

- Theo yêu cầu của người tiêu thụ, gang đúc mác GĐ2, GĐ3, GĐ4

số tiền chậm trả và thời gian chậm trả.

...

Căn cứ khoản 2 Điều 59 Luật Quản lý thuế 2019, mức tính tiền được chi trả thêm được tính theo tiền chậm nộp như sau:

Mức tính tiền được chi trả thêm của 01 ngày = 0,03% x Số tiền thuế chậm trả

Thời gian tính tiền chậm trả được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm trả đến ngày

)

Mức tính, thời gian tính tiền chậm nộp thuế thu nhập doanh nghiệp?

Căn cứ theo quy định tại khoản 2 Điều 59 Luật Quản lý thuế 2019, mức tính, thời gian tính tiền chậm nộp được quy định như sau:

- Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;

- Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát

, mức tính tiền được chi trả thêm được tính theo tiền chậm nộp như sau:

Mức tính tiền được chi trả thêm của 01 ngày = 0,03% x Số tiền thuế chậm trả

Trong đó: Thời gian tính tiền chậm trả được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm trả đến ngày liền kề trước ngày trả tiền bồi thường, hỗ trợ, tái định cư.

) Khoản 1, khoản 2, điểm a khoản 3, khoản 4, khoản 4a, khoản 5, khoản 6, khoản 7, khoản 8, điểm a khoản 9 Điều 15;

đ) Điều 16, Điều 17, Điều 18, Điều 19, Điều 20, Điều 21, Điều 22, Điều 23, Điều 24, Điều 25, Điều 26, Điều 27;

e) Khoản 1; khoản 2; điểm a khoản 3; điểm a, điểm b, điểm c, điểm d, điểm đ, điểm e, điểm p, điểm q khoản 4; khoản 5; điểm d

của camera lắp trên xe ô tô;”;

p) Không thực hiện việc cung cấp, cập nhật, truyền, lưu trữ, quản lý dữ liệu hình ảnh từ camera lắp trên xe ô tô theo quy định, không cung cấp tài khoản truy cập vào máy chủ của đơn vị cho cơ quan nhà nước có thẩm quyền theo quy định;”;

q) Sử dụng xe taxi chở hành khách mà trên xe không có thiết bị để kết nối trực

-BLĐTBXH được sửa đổi bởi khoản 15 Điều 1 Thông tư 06/2021/TT-BLĐTBXH.

Dưới đây là một vài cách tính lương hưu năm 2024:

Ví dụ 1:

Bà Q nghỉ việc hưởng chế độ hưu trí từ tháng 5/2022, có đủ 15 năm đóng BHXH.

Diễn biến tiền lương tháng đóng BHXH trong 10 năm trước khi nghỉ việc của bà Q như sau:

- 2 năm đầu: 8.000.000 đồng/tháng

- 4 năm tiếp theo: 10

tháng 02 năm 1984 được xếp lương ngạch chuyên viên (mã số 01.003). Từ tháng 02 năm 1994 ông B được điều động sang làm việc tại Thanh tra Bộ C và được chuyển sang ngạch Thanh tra viên (mã số 04.025). Từ tháng 8 năm 2006 ông B được thuyên chuyển đến làm việc tại Dự trữ quốc gia khu vực T trực thuộc Cục Dự trữ quốc gia; từ tháng 8 năm 2008 ông B được

ngạch cũ để xếp vào hệ số lương bằng hoặc cao hơn gần nhất ở ngạch mới. Thời gian hưởng lương ở ngạch mới và thời gian xét nâng bậc lương lần sau ở ngạch mới được tính kể từ ngày ký quyết định bổ nhiệm vào ngạch mới.

Ví dụ 1: Bà Trần Thị A đang hưởng 6% phụ cấp thâm niên vượt khung ở ngạch chuyên viên (mã số 01.003) kể từ ngày 01 tháng 4 năm 2007

=Mức trợ cấp tính theo mức suy giảm khả năng lao động mới + Mức trợ cấp tính theo số năm đóng vào quỹ bảo hiểm tai nạn lao động, bệnh nghề nghiệp

= {0,3 x Lmin + (m1 - 31) x 0,02 x Lmin} + {0,005 x L+ (t - 1) x 0,003 x L}

Trong đó:

- Lmin: mức lương cơ sở tại thời điểm hưởng

- m1: mức suy giảm khả năng lao động do tai nạn lao động, bệnh nghề

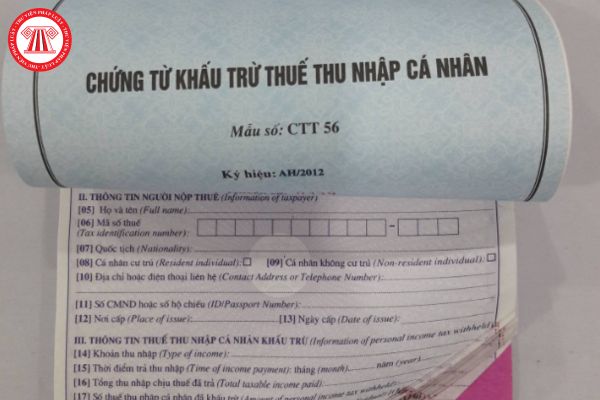

Có 2 nguồn thu nhập thì chứng từ khấu trừ thuế thu nhập cá nhân do bên nào cấp? Khấu trừ thuế thu nhập từ tiền lương, tiền công thế nào?

13:00 | 17/05/2024

Có 2 nguồn thu nhập thì chứng từ khấu trừ thuế thu nhập cá nhân do bên nào cấp? Khấu trừ thuế thu nhập từ tiền lương, tiền công thế nào?

13:00 | 17/05/2024

.png)