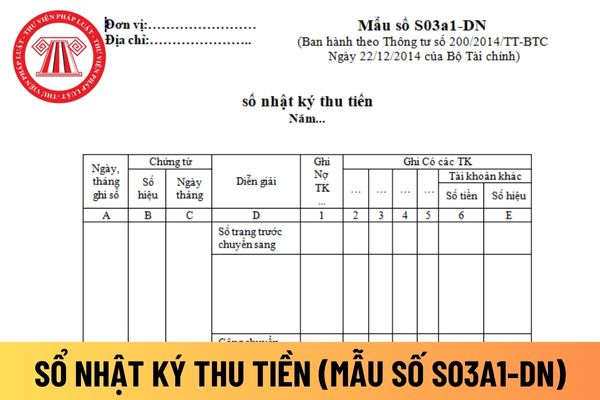

thu tiền áp dụng đối với công ty trách nhiệm hữu hạn?

Kết cấu và phương pháp ghi sổ Nhật ký thu tiền áp dụng đối với công ty trách nhiệm hữu hạn mới được hướng dẫn tại Mẫu số S03a1-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B,C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng

nhàn rỗi của Quỹ.

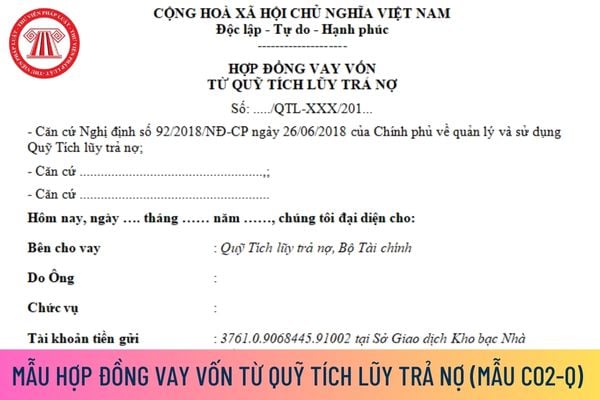

Mẫu Hợp đồng vay vốn từ Quỹ Tích lũy trả nợ mới nhất hiện nay thực hiện theo Mẫu số C02-Q Phụ lục số 01 “Hệ thống chứng từ kế toán” ban hành kèm theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Hợp đồng vay vốn từ Quỹ Tích lũy trả nợ (Mẫu C02-Q) mới nhất tại đây.

Mẫu Hợp đồng vay vốn từ Quỹ Tích lũy trả nợ

Phương pháp lập và trách

/2021/TT-BTC như sau:

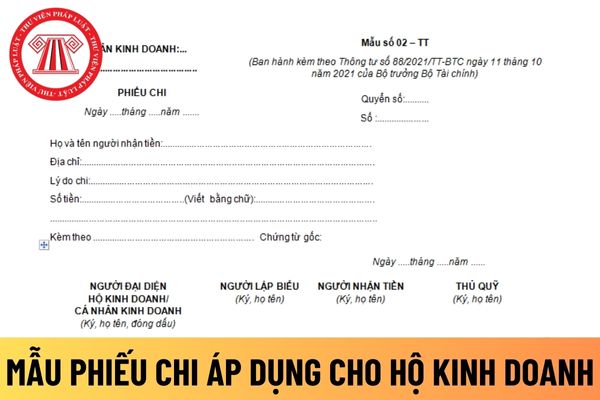

Góc trên bên trái của chứng từ ghi rõ tên và địa chỉ của hộ kinh doanh.

- Phiếu chi phải đóng thành quyển (trừ trường hợp công tác kế toán của hộ kinh doanh được thực hiện trên phương tiện điện tử). Số phiếu chi phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu chi phải ghi rõ ngày, tháng, năm lập phiếu và ngày, tháng, năm chi tiền

theo Thông tư 88/2021/TT-BTC như sau:

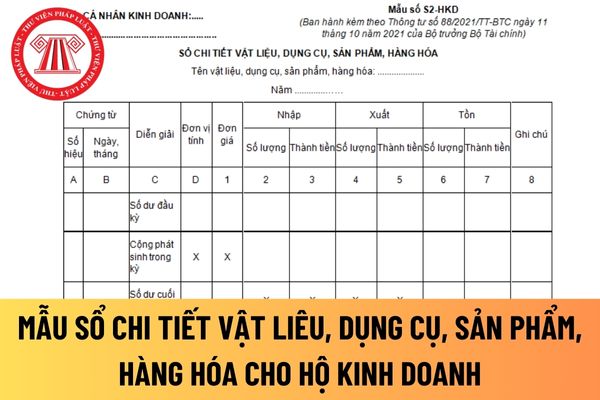

Căn cứ vào các chứng từ kế toán có liên quan (phiếu nhập kho, phiếu xuất kho,...) để ghi sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa như sau:

+ Cột A, B: Ghi số hiệu, ngày tháng của chứng từ được sử dụng để ghi sổ kế toán.

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm

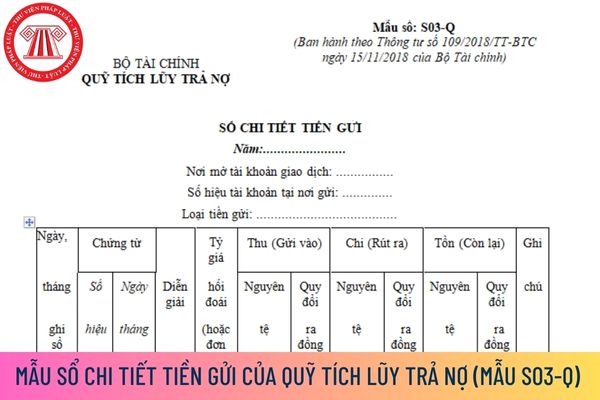

03 “Hệ thống sổ kế toán” ban hành kèm theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Sổ chi tiết tiền gửi của Quỹ Tích lũy trả nợ (Mẫu S03-Q) mới nhất tại đây.

Mẫu Sổ chi tiết tiền gửi của Quỹ Tích lũy trả nợ

Căn cứ vào đâu để ghi Sổ chi tiết tiền gửi của Quỹ Tích lũy trả nợ? Hướng dẫn phương pháp ghi Sổ chi tiết tiền gửi?

Theo khoản 2 Điều 18

Cho anh hỏi, có Mẫu Hợp đồng ủy thác của Quỹ Tích lũy trả nợ mới nhất không? Không được ký chứng từ kế toán là Hợp đồng ủy thác của Quỹ Tích lũy trả nợ trong trường hợp nào? Câu hỏi của anh H.Đ (Vĩnh Long).

Xin hỏi mẫu sổ Cái của Quỹ Tích lũy trả nợ mới nhất hiện nay? Căn cứ và phương pháp ghi sổ Cái của Quỹ Tích lũy trả nợ thế nào? Khi có sự thay đổi nhân viên kế toán giữ và ghi sổ Cái của Quỹ Tích lũy trả nợ thì xử lý thế nào? Câu hỏi của anh T.K (Tiền Giang).

Hợp đồng xây dựng là gì? Việc kết hợp và phân chia hợp đồng xây dựng trong hoạt động kế toán được quy định ra sao? Cách trình bày báo cáo tài chính trong hợp đồng xây dựng hiện hành? Câu hỏi của anh H (Gia Lai).

.

- Cột 1: Ghi số lượng theo chứng từ (hoá đơn hoặc lệnh nhập).

- Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

- Cột 3, 4: Kế toán ghi đơn giá và tính ra số tiền của từng thứ nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá thực nhập.

- Dòng cộng: Ghi tổng số tiền của các loại nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá nhập cùng một phiếu

thuế GTGT đầu vào đã được hoàn lại trong kỳ.

- Cột 3: Ghi số tiền thuế GTGT đầu vào đã khấu trừ với số thuế GTGT đầu ra phát sinh trong kỳ.

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT được khấu trừ, đã khấu trừ và tính ra số thuế GTGT còn được khấu trừ hoặc phải nộp cuối kỳ báo cáo.

Mẫu sổ theo dõi thuế GTGT được khấu trừ và

quan nhà nước cung cấp báo cáo tài chính của doanh nghiệp với mức phí yêu cầu là 40.000 đồng cho mỗi bản.

Có quyền yêu cầu cơ quan nhà nước cung cấp báo cáo tài chính của doanh nghiệp không? Nếu có thì lệ phí yêu cầu là bao nhiêu? (hình từ internet)

Báo cáo tài chính của doanh nghiệp là gì?

Theo Điều 3 Luật Kế toán 2015 quy định Báo cáo tài chính

Nguyên tắc báo Nợ, báo Có tiền thừa phát hiện trong kiểm đếm được quy định thế nào?

Căn cứ nội dung được quy định Thông tư 25/2022/TT-NHNN ngày 30/12/2022 của Ngân hàng Nhà nước Việt Nam về quy định chế độ kế toán giao nhận, điều chuyển, phát hành, thu hồi và tiêu hủy tiền mặt tại Ngân hàng Nhà nước Việt Nam.

Tại khoản 2 Điều 4 Thông tư 25

đâu? (Hình từ Internet)

Tài liệu kế toán bị mất hoặc bị huỷ hoại do các nguyên nhân khách quan thì đơn vị kế toán có trách nhiệm gì?

Căn cứ theo Điều 4 Thông tư 96/2010/TT-BTC quy định như sau:

Trách nhiệm của đơn vị kế toán có tài liệu kế toán bị mất hoặc bị huỷ hoại do các nguyên nhân khách quan

1. Phải thông báo kịp thời cho các cơ quan quản

Mẫu sổ chi tiết chi ốm đau, dưỡng sức phục hồi sức khỏe ngành bảo hiểm xã hội?

Theo Điều 5 Thông tư 102/2018/TT-BTC quy định về hệ thống sổ kế toán như sau:

Quy định về hệ thống sổ kế toán

1. Ngoài các sổ kế toán ban hành theo Thông tư số 107/2017/TT-BTC, Thông tư này hướng dẫn bổ sung 16 sổ kế toán chi tiết áp dụng cho các cơ quan BHXH.

2

Giá trị tài sản và nợ phải trả được ghi nhận tại thời điểm cuối kỳ lập báo cáo tài chính trong trường hợp nào?

Việc giá trị tài sản và nợ phải trả được quy định tại khoản 1 Điều 6 Luật Kế toán 2015 như sau:

Nguyên tắc kế toán

1. Giá trị tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc. Sau ghi nhận ban đầu, đối với một số loại tài sản

Hệ thống báo cáo tài chính của doanh nghiệp gồm những gì?

Theo Mục 06 Chuẩn mực kế toán số 21 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định như sau:

Trách nhiệm lập và trình bày báo cáo tài chính

06. Giám đốc (hoặc người đứng đầu) doanh nghiệp chịu trách nhiệm về lập và trình bày báo cáo tài chính.

Hệ thống báo cáo tài chính

phòng làm việc, cửa hàng và tài sản cố định khác) phục vụ cho sản xuất, kinh doanh nhiều kỳ kế toán.

- Chi phí thành lập doanh nghiệp, chi phí đào tạo, quảng cáo phát sinh trong giai đoạn trước hoạt động được phân bổ tối đa không quá 3 năm;

- Chi phí mua bảo hiểm (bảo hiểm cháy, nổ, bảo hiểm trách nhiệm dân sự chủ phương tiện vận tải, bảo hiểm thân

Cho tôi hỏi: Nợ tiềm tàng là gì? Các khoản dự phòng và nợ tiềm tàng có mối quan hệ như thế nào? Kế toán doanh nghiệp ước tính thường xuyên nợ tiềm tàng nhằm mục đích gì? Câu hỏi của anh Q (Hồ Chí Minh).

Nghĩa vụ pháp lý là gì?

Căn cứ Mục 07 Chuẩn mực kế toán số 18 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC quy định như sau:

07. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Một khoản dự phòng: Là khoản nợ phải trả không chắc chắn về giá trị hoặc thời gian.

Một khoản nợ phải trả: Là nghĩa vụ nợ hiện tại của doanh nghiệp phát

Tổ chức tài chính vi mô chỉ được phép đánh giá lại tài sản theo giá trị thị trường trong trường hợp nào?

Theo quy định tại điểm b khoản 1 Điều 45 Thông tư 31/2019/TT-NHNN về nguyên tắc kế toán áp dụng đối với tài khoản 631 về chênh lệch đánh giá lại tài sản như sau:

Tài khoản 631- Chênh lệch đánh giá lại tài sản

1. Nguyên tắc kế toán:

a) Tài

Mẫu sổ Nhật ký thu tiền áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

04:00 | 01/03/2024

Mẫu sổ Nhật ký thu tiền áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

04:00 | 01/03/2024