Có quyền yêu cầu cơ quan nhà nước cung cấp báo cáo tài chính của doanh nghiệp không? Nếu có thì lệ phí yêu cầu là bao nhiêu?

Có quyền yêu cầu cơ quan nhà nước cung cấp báo cáo tài chính của doanh nghiệp không? Nếu có thì lệ phí yêu cầu là bao nhiêu?

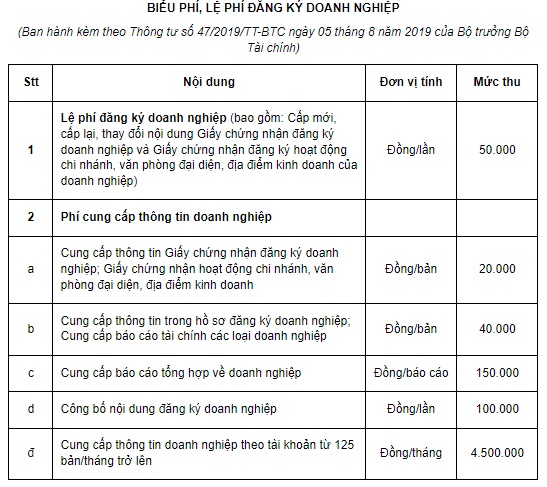

Tại Biểu phí, lệ phí đăng ký doanh nghiệp ban hành kèm theo Thông tư 47/2019/TT-BTC quy định về mức lệ phí yêu cầu cấp lại Giấy chứng nhận đăng ký doanh nghiệp như sau:

Như vậy, cá nhân, tổ chức được quyền yêu cầu cơ quan nhà nước cung cấp báo cáo tài chính của doanh nghiệp với mức phí yêu cầu là 40.000 đồng cho mỗi bản.

Có quyền yêu cầu cơ quan nhà nước cung cấp báo cáo tài chính của doanh nghiệp không? Nếu có thì lệ phí yêu cầu là bao nhiêu? (hình từ internet)

Báo cáo tài chính của doanh nghiệp là gì?

Theo Điều 3 Luật Kế toán 2015 quy định Báo cáo tài chính của doanh nghiệp như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

1. Báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.

2. Chế độ kế toán là những quy định và hướng dẫn về kế toán trong một lĩnh vực hoặc một số công việc cụ thể do cơ quan quản lý nhà nước về kế toán hoặc tổ chức được cơ quan quản lý nhà nước về kế toán ủy quyền ban hành.

3. Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

4. Đơn vị kế toán là cơ quan, tổ chức, đơn vị quy định tại các khoản 1, 2, 3, 4 và 5 Điều 2 của Luật này có lập báo cáo tài chính.

5. Giá gốc là giá trị được ghi nhận ban đầu của tài sản hoặc nợ phải trả. Giá gốc của tài sản được tính bao gồm chi phí mua, bốc xếp, vận chuyển, lắp ráp, chế biến và các chi phí liên quan trực tiếp khác theo quy định của pháp luật đến khi đưa tài sản vào trạng thái sẵn sàng sử dụng.

6. Giá trị hợp lý là giá trị được xác định phù hợp với giá thị trường, có thể nhận được khi bán một tài sản hoặc chuyển nhượng một khoản nợ phải trả tại thời điểm xác định giá trị.

...

Chiếu theo quy định này thì báo cáo tài chính của doanh nghiệp được hiểu là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.

Kỳ lập báo cáo tài chính được quy định ra sao?

Tại Điều 98 Thông tư 200/2014/TT-BTC quy định về kỳ lập báo cáo tài chính như sau:

Kỳ lập Báo cáo tài chính

1. Kỳ lập Báo cáo tài chính năm: Các doanh nghiệp phải lập Báo cáo tài chính năm theo quy định của Luật kế toán.

2. Kỳ lập Báo cáo tài chính giữa niên độ: Báo cáo tài chính giữa niên độ gồm Báo cáo tài chính quý (bao gồm cả quý IV) và Báo cáo tài chính bán niên.

3. Kỳ lập Báo cáo tài chính khác

a) Các doanh nghiệp có thể lập Báo cáo tài chính theo kỳ kế toán khác (như tuần, tháng, 6 tháng, 9 tháng...) theo yêu cầu của pháp luật, của công ty mẹ hoặc của chủ sở hữu.

b) Đơn vị kế toán bị chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản phải lập Báo cáo tài chính tại thời điểm chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản.

4. Xác định niên độ tổng hợp Báo cáo tài chính của cơ quan tài chính, thống kê

Khi tổng hợp thống kê, trường hợp nhận được Báo cáo tài chính của các doanh nghiệp có năm tài chính khác năm dương lịch, cơ quan quản lý Nhà nước thực hiện theo nguyên tắc:

a) Trường hợp Báo cáo tài chính năm của doanh nghiệp bắt đầu từ 1/4, kết thúc vào 31/3 hàng năm thì số liệu trên Báo cáo tài chính được tổng hợp thống kê vào số liệu của năm trước liền kề;

b) Trường hợp Báo cáo tài chính năm của doanh nghiệp bắt đầu tư 1/7, kết thúc vào 30/6 hàng năm, Báo cáo tài chính dùng để tổng hợp thống kê là Báo cáo tài chính bán niên;

c) Trường hợp Báo cáo tài chính năm của doanh nghiệp bắt đầu từ 1/10, kết thúc vào 30/9 hàng năm thì số liệu trên Báo cáo tài chính được tổng hợp thống kê vào số liệu của năm sau.

Theo đó, kỳ lập Báo cáo tài chính được quy định như sau:

- Kỳ lập Báo cáo tài chính năm: Các doanh nghiệp phải lập Báo cáo tài chính năm theo quy định của Luật kế toán.

- Kỳ lập Báo cáo tài chính giữa niên độ: Báo cáo tài chính giữa niên độ gồm Báo cáo tài chính quý (bao gồm cả quý IV) và Báo cáo tài chính bán niên.

- Kỳ lập Báo cáo tài chính khác:

+ Các doanh nghiệp có thể lập Báo cáo tài chính theo kỳ kế toán khác (như tuần, tháng, 6 tháng, 9 tháng...) theo yêu cầu của pháp luật, của công ty mẹ hoặc của chủ sở hữu.

+ Đơn vị kế toán bị chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản phải lập Báo cáo tài chính tại thời điểm chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- XEM TRỰC TIẾP Lộ trình chặng 22 Cúp Truyền hình 2025 và kết quả? Xem trực tiếp đua xe đạp Cúp Truyền hình 2025 chặng 22?

- Mẫu báo cáo tình hình thực hiện đề tài khoa học và công nghệ cấp bộ của Bộ Giáo dục và Đào tạo năm 2025?

- Lịch concert quốc gia 27 4? Lịch trình concert quốc gia 27 4 chi tiết thế nào? Hướng dẫn đi concert quốc gia?

- Trung tâm Chuyển giao công nghệ và Hỗ trợ kỹ thuật là gì? Chức năng của Trung tâm Chuyển giao công nghệ và Hỗ trợ kỹ thuật là gì?

- Ủy ban Cạnh tranh Quốc gia thực hiện chức năng nhiệm vụ gì? 03 Nhiệm vụ về cạnh tranh của Ủy ban Cạnh tranh Quốc gia?