Mẫu sổ theo dõi thuế GTGT được khấu trừ và sổ chi tiết thuế GTGT đầu ra dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

- Mẫu sổ theo dõi thuế GTGT được khấu trừ dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

- Hướng dẫn cách ghi sổ theo dõi thuế GTGT được khấu trừ dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

- Mẫu sổ chi tiết thuế GTGT đầu ra dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

- Hướng dẫn cách ghi sổ chi tiết thuế GTGT đầu ra dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

- Khi mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán thì doanh nghiệp siêu nhỏ phải thực hiện theo những quy định nào?

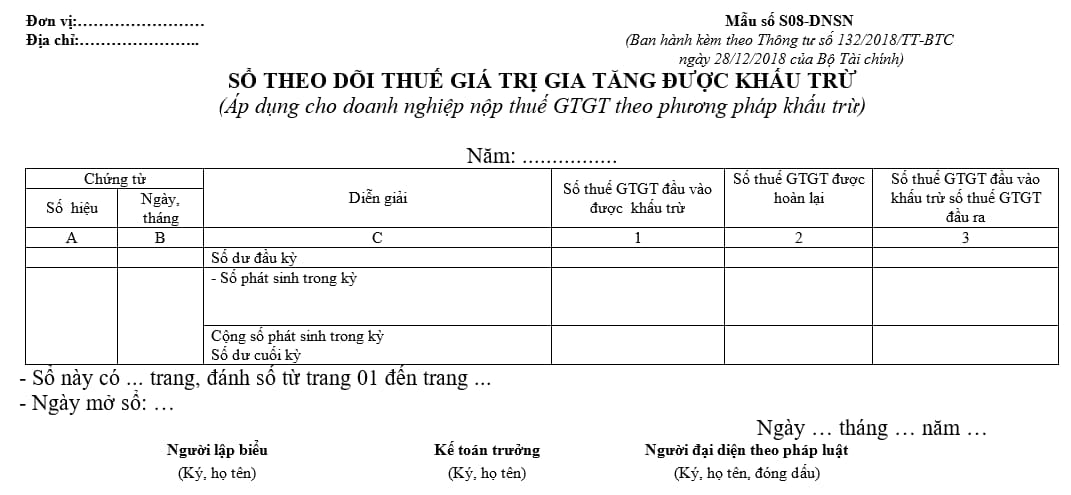

Mẫu sổ theo dõi thuế GTGT được khấu trừ dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

Mẫu sổ theo dõi thuế GTGT được khấu trừ dành cho doanh nghiệp siêu nhỏ hiện nay được quy định tại Mẫu số S08-DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC:

Tải Mẫu sổ theo dõi thuế GTGT được khấu trừ dành cho doanh nghiệp siêu nhỏ: tại đây

Hướng dẫn cách ghi sổ theo dõi thuế GTGT được khấu trừ dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

Căn cứ Mẫu số S08-DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC, cách ghi sổ theo dõi thuế GTGT được khấu trừ dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất là:

Sổ này được mở để ghi chép theo từng chứng từ về thuế GTGT được khấu trừ, thuế GTGT đầu ra trong kỳ báo cáo.

- Cột A, B: Ghi số hiệu ngày, tháng của chứng từ.

- Cột C: Ghi diễn giải nội dung nghiệp vụ kinh tế theo từng chứng từ.

- Cột 1: Ghi số tiền thuế GTGT đầu vào được khấu trừ đầu kỳ, số thuế GTGT được khấu trừ phát sinh trong kỳ và số thuế GTGT còn được khấu trừ cuối kỳ.

- Cột 2: Ghi số tiền thuế GTGT đầu vào đã được hoàn lại trong kỳ.

- Cột 3: Ghi số tiền thuế GTGT đầu vào đã khấu trừ với số thuế GTGT đầu ra phát sinh trong kỳ.

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT được khấu trừ, đã khấu trừ và tính ra số thuế GTGT còn được khấu trừ hoặc phải nộp cuối kỳ báo cáo.

Mẫu sổ theo dõi thuế GTGT được khấu trừ và sổ chi tiết thuế GTGT đầu ra dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

Mẫu sổ chi tiết thuế GTGT đầu ra dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

Mẫu sổ chi tiết thuế GTGT đầu ra dành cho doanh nghiệp siêu nhỏ được quy định tại Mẫu số S09-DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC:

Tải Mẫu sổ chi tiết thuế GTGT đầu ra dành cho doanh nghiệp siêu nhỏ: tại đây

Hướng dẫn cách ghi sổ chi tiết thuế GTGT đầu ra dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

Căn cứ Mẫu số S09-DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC có hướng dẫn cách ghi sổ chi tiết thuế GTGT đầu ra dành cho doanh nghiệp siêu nhỏ như sau:

Sổ này được mở để ghi chép các Hóa đơn GTGT liên quan đến số thuế GTGT đầu ra (Mỗi hóa đơn ghi 01 dòng).

- Cột A, B: Ghi số hiệu, ngày tháng của chứng từ (Hoá đơn GTGT, chứng từ nộp thuế GTGT).

- Cột C: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1: Ghi số tiền thuế GTGT đầu ra dư đầu kỳ, phát sinh trong kỳ và còn phải nộp cuối kỳ.

- Cột 2: Ghi số thuế GTGT đã nộp hoặc được miễn giảm phát sinh trong kỳ.

- Cột 3: Ghi số tiền thuế GTGT đầu ra bù trừ với số thuế GTGT đầu vào phát sinh trong kỳ.

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT phải nộp, đã nộp hoặc được miễn giảm trong kỳ và tính ra số thuế GTGT còn phải nộp cuối kỳ.

Khi mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán thì doanh nghiệp siêu nhỏ phải thực hiện theo những quy định nào?

Căn cứ khoản 1 Điều 5 Thông tư 132/2018/TT-BTC có quy định như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại doanh nghiệp siêu nhỏ được thực hiện theo quy định tại Điều 24, Điều 25, Điều 26, 27 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

Trong đó, nêu rõ việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán của doanh nghiệp siêu nhỏ phải được thực hiện theo quy định tại Điều 26 Luật kế toán 2015, cụ thể như sau:

Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở sổ đến khi khóa sổ.

5. Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực; không ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau; không ghi cách dòng; trường hợp ghi không hết trang phải gạch chéo phần không ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang trang kế tiếp.

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

7. Đơn vị kế toán được ghi sổ kế toán bằng phương tiện điện tử. Trường hợp ghi sổ kế toán bằng phương tiện điện tử thì phải thực hiện các quy định về sổ kế toán tại Điều 24, Điều 25 và các khoản 1, 2, 3, 4 và 6 Điều này, trừ việc đóng dấu giáp lai. Sau khi khóa sổ kế toán trên phương tiện điện tử phải in sổ kế toán ra giấy và đóng thành quyển riêng cho từng kỳ kế toán năm để đưa vào lưu trữ. Trường hợp không in ra giấy mà thực hiện lưu trữ sổ kế toán trên các phương tiện điện tử thì phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

Tóm lại việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán của doanh nghiệp siêu nhỏ được thực hiện theo những quy định nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Việc ghi nhãn và in cảnh báo sức khỏe trên bao bì thuốc lá được quy định như thế nào? Hình thức xử phạt ra sao theo quy định?

- Mẫu quyết định phê duyệt quyết toán dự án hoàn thành mới nhất? Mẫu quyết định phê duyệt quyết toán theo Thông tư 96?

- Lời chúc ngày quốc tế chống kỳ thị LGBT 17 5? Chúc mừng ngày quốc tế LGBT? Mẫu lời chúc ngày quốc tế chống kỳ thị LGBT ý nghĩa?

- Định hướng sắp xếp cán bộ cấp xã sau sáp nhập theo Công văn 03? Số lượng biên chế cán bộ cấp xã sau sáp nhập?

- Mẫu giấy đề nghị đăng ký hoạt động chi nhánh của công ty luật nước ngoài tại Việt Nam? Hướng dẫn điền?