bài, gồm:

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định theo hướng dẫn của Bộ Tài chính.

- Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

- Tổ chức, cá nhân

10 trường hợp được miễn thuế môn bài 2024?

Căn cứ tại Điều 3 Nghị định 139/2016/NĐ-CP (được sửa đổi bởi điểm c khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP), những trường hợp sau đây được miễn lệ phí môn bài (thuế môn bài ):

(1) Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

(2

các hoạt động công cộng. Hoạt động cung cấp dịch vụ chứng thực chữ ký điện tử công cộng là hoạt động kinh doanh có điều kiện theo quy định của pháp luật.

3. Tổ chức cung cấp dịch vụ chứng thực chữ ký điện tử chuyên dùng là tổ chức cung cấp dịch vụ chứng thực chữ ký điện tử cho cơ quan, tổ chức, cá nhân sử dụng trong các hoạt động chuyên ngành hoặc

mười lần thù lao dịch vụ giám định.

2. Trường hợp thương nhân kinh doanh dịch vụ giám định cấp chứng thư giám định có kết quả sai do lỗi cố ý của mình thì phải bồi thường thiệt hại phát sinh cho khách hàng trực tiếp yêu cầu giám định.

3. Khách hàng có nghĩa vụ chứng minh kết quả giám định sai và lỗi của thương nhân kinh doanh dịch vụ giám định.

Căn

, sợi, thêu ren, đan lát, cơ khí nhỏ.

5. Sản xuất và kinh doanh sinh vật cảnh.

6. Sản xuất muối.

7. Các dịch vụ phục vụ sản xuất, đời sống dân cư nông thôn.

Theo quy định trên, làng nghề là một hoặc nhiều cụm dân cư cấp thôn, ấp, bản, làng, buôn, phum, sóc hoặc các điểm dân cư tương tự tham gia hoạt động ngành nghề nông thôn quy định tại Điều 4 nêu

Thuế thu nhập cá nhân, Điều 4 của Nghị định số 65/2013/NĐ-CP, các khoản thu nhập được miễn thuế bao gồm:

a) Thu nhập từ chuyển nhượng bất động sản (bao gồm cả nhà ở hình thành trong tương lai, công trình xây dựng hình thành trong tương lai theo quy định pháp luật về kinh doanh bất động sản) giữa: vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ

Công ty tôi là một doanh nghiệp hoạt động trong lĩnh vực xây dựng công trình công cộng và đang thuê đất của Nhà nước (Hợp đồng thuê đất từ năm 2010 đến nay và thực hiện trả tiền thuê đất hàng năm không thông qua hình thức đấu giá quyền sử dụng đất). Tôi có thắc mắc là công ty tôi có thuộc đối tượng được gia hạn tiền thuê đất vào năm 2023 hay không

cổ phần theo quy định của Luật Doanh nghiệp.

b) Đối với nhận quà tặng là phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh bao gồm: vốn trong công ty trách nhiệm hữu hạn, hợp tác xã, công ty hợp danh, hợp đồng hợp tác kinh doanh, vốn trong doanh nghiệp tư nhân, cơ sở kinh doanh của cá nhân, vốn trong các hiệp hội, quỹ được phép thành lập theo

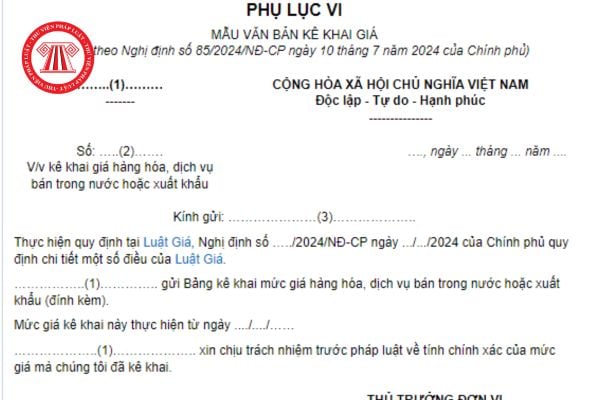

, dịch vụ xuất khẩu, thực hiện kê khai mức giá ghi trên hóa đơn theo đồng Việt Nam, đồng ngoại tệ (nếu có) tại bảng kê khai, ghi chú thêm thông tin thị trường nước xuất khẩu, tỷ giá, ngày áp dụng tỷ giá và ngân hàng giao dịch.

- Trường hợp tại kỳ kê khai, tổ chức kinh doanh hàng hóa, dịch vụ định giá hoặc điều chỉnh nhiều mức giá khác nhau cho nhiều

Người từng là chủ doanh nghiệp tư nhân đã bị tuyên bố phá sản có được bổ nhiệm vào chức danh Phó Tổng Giám đốc của tổ chức tài chính vi mô hay không? Trong hồ sơ đề nghị cấp giấy phép thành lập và hoạt động đối với tổ chức tài chính vi mô là công ty TNHH hai thành viên trở lên có phải nộp kèm theo quyết định bổ nhiệm Phó Tổng Giám đốc không? Câu

kinh doanh xăng dầu đối với cửa hàng bán lẻ xăng dầu là gì?

Theo quy định tại Điều 26 Nghị định 83/2014/NĐ-CP được sửa đổi bổ sung bởi khoản 21 Điều 1 Nghị định 95/2021/NĐ-CP và khoản 9 Điều 1 Nghị định 80/2023/NĐ-CP thì:

Quyền và nghĩa vụ của thương nhân kinh doanh xăng dầu đối với cửa hàng bán lẻ xăng dầu cụ thể như sau:

- Kiểm soát cửa hàng bán

đại diện lãnh đạo của doanh nghiệp, tổ chức đó. Trường hợp người được cử tham gia Hiệp hội nghỉ hưu hoặc chuyển công tác khác thì hội viên là doanh nghiệp, tổ chức phải cử đại diện lãnh đạo khác thay thế.

2. Hội viên liên kết: Các doanh nghiệp, tổ chức và cá nhân có hoạt động liên quan đến kinh doanh du lịch, dịch vụ du lịch tự nguyện tham gia Hiệp

Bộ tài chính cho phép doanh nghiệp được áp dụng.

Doanh nghiệp có thể lựa chọn năm tài chính trùng với năm dương lịch. Hoặc Doanh nghiệp có đặc thù riêng về tổ chức, hoạt động được chọn kỳ kế toán năm là mười hai tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và thông

được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có

Giá cơ sở xăng dầu đã được điều chỉnh như thế nào?

Theo Công văn 1846/BCT-TTTN năm 2022 về điều hành kinh doanh xăng dầu do Bộ Công thương ban hành thì giá cơ sở xăng dầu đã được điều chỉnh như sau:

Mặt hàng

Giá cơ sở kỳ trước liền kề, ngày1 11/3/2022 (đồng/lít,kg)

Giá cơ sở kỳ công bố2 (đồng/lít,kg)

Chênh lệch giữa giá cơ sở kỳ

các hoạt động đầu tư kinh doanh thuộc ngành, nghề mà pháp luật cấm đầu tư kinh doanh.

- Để thanh toán các chi phí, đáp ứng các nhu cầu tài chính của các giao dịch, hành vi mà pháp luật cấm.

- Để mua, sử dụng các hàng hóa, dịch vụ thuộc ngành, nghề mà pháp luật cấm đầu tư kinh doanh.

- Để mua vàng miếng.

- Để trả nợ khoản cấp tín dụng tại chính tổ

Xin cho hỏi: Trong quá trình hoạt động, doanh nghiệp có một số thay đổi về công nghệ xử lý của công trình xử lý chất thải (nếu được đánh giá là tốt hơn sao với công nghệ đề xuất trong Báo cáo đánh giá tác động môi trường) thì có phải đánh giá lại khi có sự thay đổi này hay không?

những trường hợp miễn trách nhiệm theo quy định của pháp luật và tập quán vận tải nếu thương nhân kinh doanh dịch vụ logistics tổ chức vận tải;

đ) Thương nhân kinh doanh dịch vụ logistics không nhận được thông báo về khiếu nại trong thời hạn mười bốn ngày, kể từ ngày thương nhân kinh doanh dịch vụ logistics giao hàng cho người nhận;

e) Sau khi bị

đăng ký kinh doanh (Giấy chứng nhận đăng ký doanh nghiệp) tại Khu vực biên giới, Khu vực kinh tế cửa khẩu.

Trường hợp nộp bản sao các giấy tờ trên thì cá nhân có quyền lựa chọn nộp bản sao được cấp từ sổ gốc hoặc bản sao có chứng thực hoặc bản sao kèm xuất trình bản chính để đối chiếu.

Nếu người nộp hồ sơ nộp bản sao kèm xuất trình bản chính để đối

của Đội tình nguyện tham gia hoạt động trong Đội liên tục từ 03 (ba) năm trở lên, trong đó có ít nhất 01 (một) năm được cấp giấy khen hoặc bằng khen của các ban, ngành, đoàn thể hoặc chính quyền thì được ưu tiên học nghề, vay vốn sản xuất, kinh doanh từ các chương trình, đề án, dự án dạy nghề hoặc phát triển kinh tế - xã hội trên địa bàn xã.

Thành

Công ty tăng vốn điều lệ có phải nộp lại tờ khai thuế môn bài và nộp bổ sung tiền lệ phí phải nộp không?

13:00 | 01/04/2022

Công ty tăng vốn điều lệ có phải nộp lại tờ khai thuế môn bài và nộp bổ sung tiền lệ phí phải nộp không?

13:00 | 01/04/2022

.png)