Phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng? Mẫu hóa đơn bán hàng và hóa đơn giá trị gia tăng mới nhất ra sao?

Phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng?

Căn cứ tại Luật Thuế giá trị gia tăng 2008 và các văn bản hướng dẫn, có thể phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng dựa trên các tiêu chí sau:

Tiêu chí | Hóa đơn bán hàng | Hóa đơn giá trị gia tăng |

Đối tượng sử dụng | Dành cho các tổ chức, cá nhân như sau: - Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động: - Bán hàng hoá, cung cấp dịch vụ trong nội địa - Hoạt động vận tải quốc tế - Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu - Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài | Dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động: - Bán hàng hoá, cung cấp dịch vụ trong nội địa - Hoạt động vận tải quốc tế - Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu - Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài |

Nội dung hóa đơn | Không ghi thuế suất và tiền thuế GTGT | - Có ghi thuế suất và tiền thuế GTGT - Tổng cộng tiền thanh toán là đã bao gồm tiền thuế GTGT |

Kê khai hóa đơn | - Chỉ cần kê khai hóa đơn đầu ra, không cần kê khai hóa đơn đầu vào - Chỉ cần kê khai chỉ tiêu [23] trên Tờ khai 01/GTGT hoặc không cần kê khai | - Kê khai đầy đủ cả hóa đơn đầu ra và hóa đơn đầu vào - Kê khai đầy đủ các chỉ tiêu trên Tờ khai 01/GTGT |

Hạch toán | Phần thuế trên hóa đơn đầu vào sẽ được cộng trực tiếp vào nguyên giá tài sản | Phải hạch toán tách biệt thuế GTGT đầu vào, đầu ra và nguyên giá tài sản để tính khấu trừ |

Phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng? Mẫu hóa đơn bán hàng và hóa đơn giá trị gia tăng mới nhất ra sao? (Hình từ internet)

Mẫu hóa đơn bán hàng và hóa đơn giá trị gia tăng mới nhất ra sao?

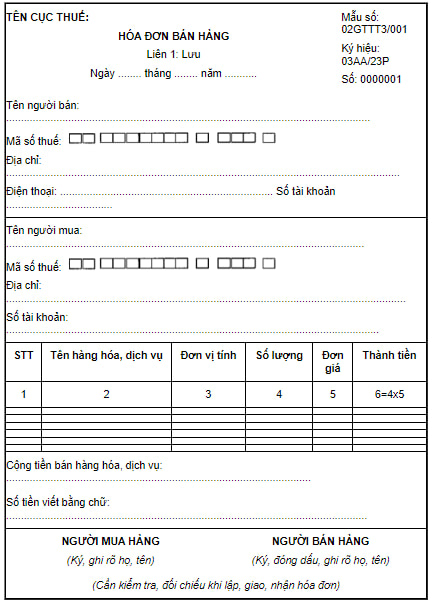

Mẫu hóa đơn bán hàng hiện nay là mẫu số 07 ban hành kèm theo Thông tư 78/2021/TT-BTC, có dạng như sau:

Tải mẫu hóa đơn bán hàng tại đây: tải

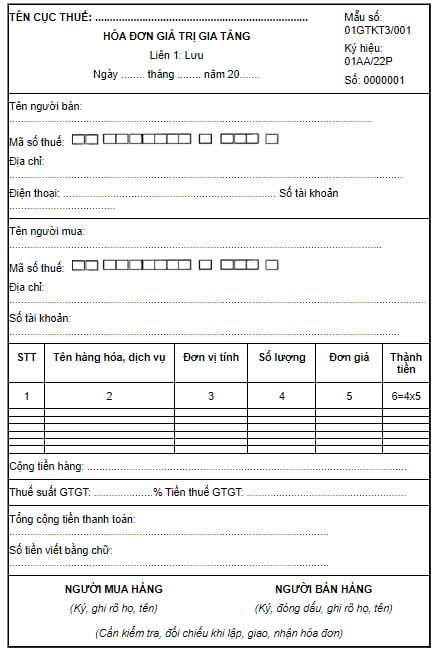

Mẫu hóa đơn GTGT hiện nay là mẫu số 06 ban hành kèm theo Thông tư 78/2021/TT-BTC, có dạng như sau:

Tải mẫu hóa đơn GTGT tại đây: tải

Hóa đơn bán hàng có được xem là chi phí hợp lý không?

Chi phí hợp lý là chi phí được trừ khi xác định thu nhập chịu thuế và tính thuế thu nhập doanh nghiệp.

Căn cứ tại Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này).

Đối với các hóa đơn mua hàng hóa, dịch vụ đã thanh toán bằng tiền mặt phát sinh trước thời điểm Thông tư số 78/2014/TT-BTC có hiệu lực thi hành thì không phải điều chỉnh lại theo quy định tại Điểm này.

...

Theo đó, nếu có đầy đủ hóa đơn, chứng từ theo quy định thì các khoản chi phí liên quan đến hoạt động sản xuất kinh doanh sẽ được tính vào chi phí hợp lý, không bắt buộc phải là hóa đơn giá trị gia tăng.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cho thuê quyền khai thác tài sản kết cấu hạ tầng hàng hải là gì? Thẩm quyền phê duyệt Đề án cho thuê thuộc về ai?

- Sắp xếp tổ chức bộ máy: Kế hoạch và nội dung tuyên truyền đến tháng 6 năm 25 của Ban Tuyên giáo và Dân vận TW theo kế hoạch 14?

- Tử vi hôm nay 6 5 2025 chi tiết? Tử vi 12 con giáp ngày hôm nay 6 5 2025? Tử vi tài lộc hôm nay 6 5 2025 ra sao?

- Thông báo 177-TB/VPTW thống nhất chủ trương dạy học 2 buổi/ngày đối với các trường tiểu học, THCS?

- Thủ tục khen thưởng Huân chương Lao động cho cá nhân, tập thể về thành tích đột xuất năm 2025 tại cấp trung ương?