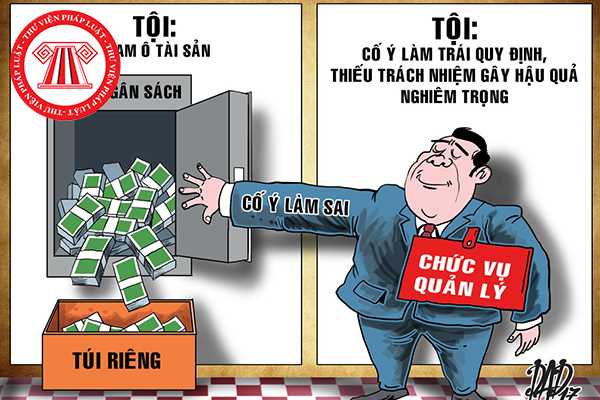

Tôi tên Nhất Trung. Bạn tôi và đồng nghiệp của anh ấy câu kết khai man giấy tờ để trục lợi tiền của nhà nước thì bị xử lý như thế nào. Hiện số tiền trục lợi đang được thống kê. Vậy cho tôi hỏi số tiền bao nhiêu thì bị truy cứu trách nhiệm hình sự? Và bị phạt bao nhiêu năm tù? Tôi muốn biết thêm trong trường hợp nào thì hành vi tham ô tài sản chỉ

Giao dịch) về ngày khai trương hoạt động trong thời hạn 3 ngày làm việc kể từ ngày khai trương hoạt động.

3. Tổ chức tín dụng được chấp thuận giải thể hoặc có quyết định mở thủ tục phá sản hoặc có quyết định thu hồi Giấy phép của cơ quan có thẩm quyền: Thời gian không thực hiện dự trữ bắt buộc từ tháng tiếp theo tháng tổ chức tín dụng được chấp thuận

này; trường hợp Giấy chứng nhận đăng ký đầu tư không ghi thời hạn thì trong Giấy chứng nhận cấp cho chủ sở hữu cũng được ghi không thời hạn. Trường hợp tổ chức nước ngoài bị phá sản, giải thể hoặc chấm dứt hoạt động trước thời hạn sở hữu nhà ở quy định tại Khoản này hoặc bị Nhà nước Việt Nam thu hồi Giấy chứng nhận đăng ký đầu tư hoặc giấy tờ cho

hồ sơ hoàn trả tiền nộp thừa đối với tổ chức giải thể, phá sản, chấm dứt hoạt động; bán, giao và chuyển giao doanh nghiệp nhà nước thuộc diện cơ quan thuế phải thực hiện kiểm tra tại trụ sở người nộp thuế là Kết luận hoặc Quyết định xử lý và các tài liệu kiểm tra khác nếu có số thuế nộp thừa.

- Tại điều 43 về tiếp nhận hồ sơ đề nghị hoàn nộp thừa

thành viên đó;

đ) Yêu cầu công ty, thành viên hợp danh khác cung cấp thông tin về tình hình kinh doanh của công ty; kiểm tra tài sản, sổ kế toán và tài liệu khác của công ty khi thấy cần thiết;

e) Được chia lợi nhuận tương ứng với tỷ lệ phần vốn góp hoặc theo thỏa thuận quy định tại Điều lệ công ty;

g) Khi công ty giải thể hoặc phá sản, được chia

mình, Tòa án ra quyết định đình chỉ giải quyết vụ án dân sự trong các trường hợp sau đây:

a) Nguyên đơn hoặc bị đơn là cá nhân đã chết mà quyền, nghĩa vụ của họ không được thừa kế;

b) Cơ quan, tổ chức đã bị giải thể, phá sản mà không có cơ quan, tổ chức, cá nhân nào kế thừa quyền, nghĩa vụ tố tụng của cơ quan, tổ chức đó;

c) Người khởi kiện rút

04 trường hợp người nộp thuế được xóa nợ tiền chậm nộp thuế thu nhập doanh nghiệp?

Căn cứ theo quy định tại Điều 85 Luật Quản lý thuế 2019, 04 trường hợp người nộp thuế được xóa nợ tiền chậm nộp thuế thu nhập doanh nghiệp như sau:

(1) Doanh nghiệp, hợp tác xã bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật về

hiện hợp đồng trong trường hợp sau:

a) Bên nhận thầu bị phá sản hoặc giải thể;

b) Bên nhận thầu từ chối hoặc liên tục không thực hiện công việc theo hợp đồng dẫn đến vi phạm tiến độ thực hiện theo thỏa thuận hợp đồng.

3. Bên nhận thầu có quyền chấm dứt hợp đồng trong trường hợp sau:

a) Bên giao thầu bị phá sản hoặc giải thể;

b) Do lỗi của bên

phép thành lập và hoạt động kinh doanh chứng khoán hoặc bị giải thể, phá sản mà Ban đại diện quỹ đầu tư chứng khoán không xác lập được công ty quản lý quỹ đầu tư chứng khoán thay thế trong thời hạn 02 tháng kể từ ngày phát sinh sự kiện;

- Ngân hàng giám sát bị thu hồi Giấy chứng nhận đăng ký hoạt động lưu ký chứng khoán, bị giải thể, phá sản hoặc hợp

, tiền phạt dưới 5.000.000.000 đồng.

...

Theo đó, Chủ tịch Ủy ban nhân dân cấp tỉnh quyết định xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đối với những trường hợp sau đây:

(1) Doanh nghiệp, hợp tác xã bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật về phá sản mà không còn tài sản để nộp tiền thuế, tiền chậm nộp, tiền

Doanh nghiệp có được xem xét xóa nợ tiền chậm nộp thuế khi bị ảnh hưởng do bão Yagi gây ra không?

Căn cứ theo khoản 4 Điều 85 Luật Quản lý thuế 2019 quy định như sau:

Trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt

1. Doanh nghiệp, hợp tác xã bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật về phá

nộp thuế tiêu thụ đặc biệt được hoàn thuế đã nộp trong các trường hợp sau:

a) Hàng tạm nhập khẩu, tái xuất khẩu;

b) Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu;

c) Quyết toán thuế khi sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chuyển đổi doanh nghiệp, chấm dứt hoạt động có số thuế nộp thừa;

d

Cho tôi hỏi sản phẩm thủy sản dạng mắm là gì? Nguyên liệu sản xuất sản phẩm thủy sản dạng mắm phải đáp ứng những yêu cầu gì? Địa điểm xây dựng cơ sở sản xuất sản phẩm thủy sản dạng mắm phải đáp ứng những điều kiện nào? Câu hỏi của anh N.M.T (An Giang).

các khoản công nợ phải thu trong các trường hợp: Khi khóa sổ kế toán để lập báo cáo tài chính năm; khi thực hiện quyết định chia, tách, sáp nhập, hợp nhất, giải thể, phá sản; hoặc theo quy định của pháp luật. Thống kê nợ không thu hồi được, nợ quá hạn và xác định rõ nguyên nhân, trách nhiệm của tổ chức và cá nhân có liên quan và xác định mức bồi

tư giải thể, phá sản hoặc ngừng hoạt động; chủ đầu tư không còn sở hữu tài sản cố định hình thành từ vốn vay đang được hỗ trợ SĐT.

...

Như vậy, theo quy định thì ngân hàng Phát triển Việt Nam được quyền ngừng cấp tiền hỗ trợ sau đầu tư cho chủ đầu tư trong các trường hợp sau đây:

(1) Phát hiện chủ đầu tư vi phạm hợp đồng hỗ trợ sau đầu tư đã ký

DỰNG KẾ HOẠCH THANH TRA NĂM

...

4. Các trường hợp thanh tra đột xuất.

- Khi phát hiện cơ quan, tổ chức, cá nhân có dấu hiệu vi phạm pháp luật về thuế.

- Để giải quyết khiếu nại, tố cáo về thuế.

- Chia tách, sáp nhập, hợp nhất, giải thể, phá sản, cổ phần hóa theo qui định của pháp luật.

- Thanh tra người nộp thuế theo yêu cầu của thủ trưởng cơ

được hoàn thuế đã nộp trong các trường hợp sau:

a) Hàng tạm nhập khẩu, tái xuất khẩu;

b) Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu;

c) Quyết toán thuế khi sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chuyển đổi doanh nghiệp, chấm dứt hoạt động có số thuế nộp thừa;

d) Có quyết định hoàn thuế của

viên

1. Hội viên tự nguyện xin ra khỏi Hội, cần gửi đơn cho Ban Chấp hành Hội.

2. Hội viên bị khai trừ khỏi Hội trong trường hợp vi phạm nghiêm trọng Điều lệ Hội, làm ảnh hưởng đến thể diện, uy tín và tài chính của Hội.

3. Bị cơ quan nhà nước đình chỉ hoạt động, bị giải thể hay tuyên bố phá sản.

4. Bị cơ quan nhà nước đình chỉ hoạt động, bị giải

mại sử dụng dự phòng để xử lý rủi ro trong trường hợp nào?

Căn cứ theo Điều 11 Nghị định 86/2024/NĐ-CP quy định như sau:

Nguyên tắc và hồ sơ xử lý rủi ro

1. Tổ chức tín dụng (trừ tổ chức tài chính vi mô), chi nhánh ngân hàng nước ngoài sử dụng dự phòng để xử lý rủi ro trong các trường hợp sau:

a) Khách hàng là tổ chức bị giải thể, phá sản; cá

hợp tác xã được ghi trong báo cáo tài chính gần nhất; quyết định việc đầu tư hoặc bán tài sản chung không chia;

c) Thay đổi tổ chức quản trị của hợp tác xã, liên hiệp hợp tác xã;

d) Tổ chức lại, giải thể, phá sản hợp tác xã, liên hiệp hợp tác xã.

...

Như vậy, cần ít nhất 65% tổng số phiếu biểu quyết tán thành của thành viên tham dự và biểu quyết

Hành vi tham ô tài sản bị phạt tù bao nhiêu năm? Trường hợp nào về tham ô tài sản chỉ bị xử phạt hành chính không?

20:37 | 08/05/2022

Hành vi tham ô tài sản bị phạt tù bao nhiêu năm? Trường hợp nào về tham ô tài sản chỉ bị xử phạt hành chính không?

20:37 | 08/05/2022