Tổ chức tham gia bảo hiểm tiền gửi là gì?

Tổ chức tham gia bảo hiểm tiền gửi được giải thích tại khoản 3 Điều 4 Luật Bảo hiểm tiền gửi 2012 thì tổ chức tham gia bảo hiểm tiền gửi là tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thành lập và hoạt động theo Luật các tổ chức tín dụng được nhận tiền gửi của cá nhân.

Tổ chức tham gia bảo hiểm

khoán, công ty quản lý quỹ, doanh nghiệp bảo hiểm, ngân hàng thương mại không được:

a) Làm đại lý ký danh;

b) Đồng thời làm đại lý phân phối cho công ty quản lý quỹ khác nếu không được chấp thuận của công ty quản lý quỹ mà mình đang làm đại lý phân phối.

Tại khoản 1 Điều 219 Nghị định 155/2020/NĐ-CP có quy định như sau:

Điều kiện đăng ký hoạt động

một phần từ nguồn ngân sách nhà nước thì không được khấu trừ thuế GTGT đầu vào theo tỷ lệ (%) của nguồn vốn ngân sách nhà nước trên tổng nguồn vốn hình thành tài sản cố định.

1.3. Đối với tài sản cố định hình thành từ nguồn vốn ngân sách nhà nước không được khấu trừ mà tính vào nguyên giá của tài sản cố định.

2. Kê khai, nộp thuế TNDN

Đài tự bảo

nhân khủng bố.

Tài trợ khủng bố là gì? Người phạm tội tài trợ khủng bố sẽ bị truy cứu trách nhiệm hình sự thế nào? (Hình từ Internet)

Ngân hàng Nhà nước Việt Nam có trách nhiệm tiếp nhận thông tin liên quan đến tài trợ khủng bố không?

Căn cứ Điều 45 Luật Phòng, chống khủng bố 2013 quy định về trách nhiệm của Ngân hàng Nhà nước Việt Nam như sau

hàng hoặc Kho bạc Nhà nước phục vụ thanh toán.

b) Trong thời hạn bảy (07) ngày làm việc kể từ ngày nhận đủ hồ sơ thanh toán hợp lệ của bên giao thầu, ngân hàng hoặc Kho bạc Nhà nước phục vụ thanh toán phải chuyển đủ giá trị của lần thanh toán đó cho bên nhận thầu.

c) Đối với các hợp đồng xây dựng thuộc các dự án đầu tư xây dựng sử dụng vốn ODA, vốn

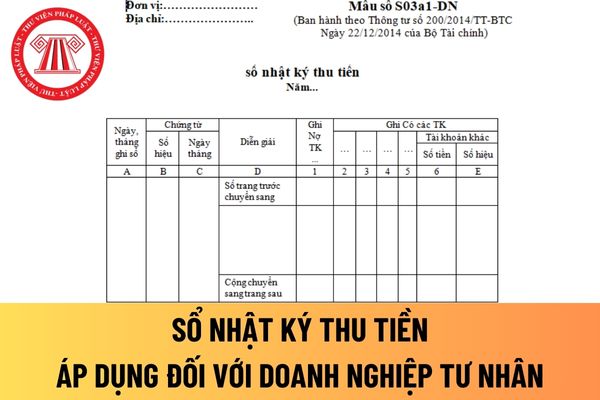

nhật ký thu tiền áp dụng với doanh nghiệp tư nhân

Hướng dẫn cách điền sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay?

Nội dung: Là sổ Nhật ký đặc biệt dùng để ghi chép các nghiệp vụ thu tiền của doanh nghiệp tư nhân. Mẫu sổ này được mở riêng cho thu tiền mặt, thu qua ngân hàng, cho từng loại tiền (đồng Việt Nam, ngoại tệ

ban hành kèm Thông tư 200/2014/TT-BTC thì Sổ nhật ký thu tiền là sổ Nhật ký đặc biệt dùng để ghi chép các nghiệp vụ thu tiền của doanh nghiệp. Mẫu sổ này được mở riêng cho thu tiền mặt, thu qua ngân hàng, cho từng loại tiền (đồng Việt Nam, ngoại tệ) hoặc cho từng nơi thu tiền (Ngân hàng A, Ngân hàng B...).

Kết cấu và cách ghi Sổ nhật ký thu tiền cụ

kinh phí công đoàn chậm đóng, đóng chưa đủ hoặc chưa đóng và khoản tiền lãi của số tiền kinh phí công đoàn chưa đóng, chậm đóng theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt đối với hành vi vi phạm quy định tại khoản 1 và khoản 2 Điều này.

Như vậy, doanh nghiệp chậm đóng kinh phí

trả bằng tiền mặt hoặc trả qua tài khoản cá nhân của người lao động được mở tại ngân hàng.

Trường hợp trả lương qua tài khoản cá nhân của người lao động được mở tại ngân hàng thì người sử dụng lao động phải trả các loại phí liên quan đến việc mở tài khoản và chuyển tiền lương.

3. Chính phủ quy định chi tiết Điều này.

Theo đó, hình thức trả lương

xét tặng hoặc truy tặng danh hiệu vinh dự Nhà nước ‘‘Bà mẹ Việt Nam anh hùng”.

2. Những trường hợp quy định tại Khoản 1 Điều này nhưng phản bội, đầu hàng địch, có hành động gây nguy hại cho cách mạng hoặc vi phạm pháp luật bị Tòa án xét xử bằng hình thức phạt tù mà bản án, quyết định của Tòa án đang có hiệu lực pháp luật (kể cả trường hợp được hưởng

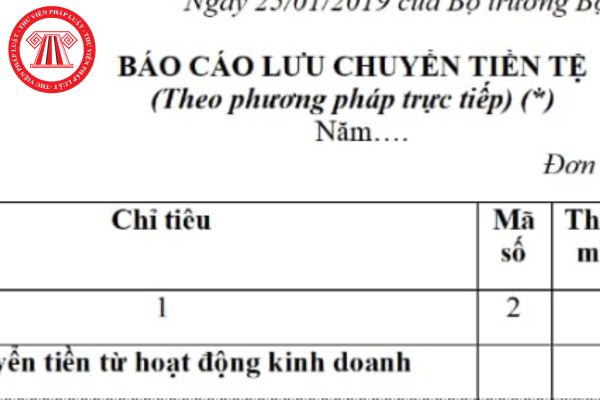

(ví dụ trong giao dịch hàng đổi hàng không tương tự…);

- Nếu việc thanh toán bù trừ liên quan đến các giao dịch được phân loại trong các luồng tiền khác nhau thì TCVM không được trình bày trên cơ sở thuần mà phải trình bày riêng rẽ giá trị của từng giao dịch (Ví dụ bù trừ tiền bán hàng phải thu với khoản đi vay…).

...

Theo quy định nêu trên thì tổ

loại trong cùng một luồng tiền thì được trình bày trên cơ sở thuần (ví dụ trong giao dịch hàng đổi hàng không tương tự…);

- Nếu việc thanh toán bù trừ liên quan đến các giao dịch được phân loại trong các luồng tiền khác nhau thì TCVM không được trình bày trên cơ sở thuần mà phải trình bày riêng rẽ giá trị của từng giao dịch (Ví dụ bù trừ tiền bán

chính sách ưu đãi người có công với cách mạng được hạch toán và quyết toán vào Chương của Bộ Lao động - Thương binh và Xã hội (mã số 024); cấp Chương ngân sách trung ương (mã số 01), loại 370 khoản 371. Đối với chi đóng bảo hiểm y tế, hạch toán loại 130 khoản 133 của Mục lục ngân sách nhà nước hiện hành.

2. Đối với khoản chi hỗ trợ cho các dự án cải

- vật liệu, bán thành phẩm đang nằm trong dây chuyền sản xuất khép kín.

c) Đối với cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội - nghề nghiệp (gọi chung là cơ quan, tổ chức) hoạt động bằng nguồn vốn do ngân sách nhà nước cấp thì không kê biên các tài sản được mua sắm từ nguồn ngân sách nhà nước mà yêu cầu cơ quan, tổ

Người được bổ nhiệm làm Tổng Cục trưởng Tổng cục Thuế được hưởng phụ cấp chức vụ lãnh đạo háng tháng là bao nhiêu? Tổng cục Thuế thực hiện các nhiệm vụ, quyền hạn gì? - câu hỏi của anh N.H (Khánh Hòa)

Tôi đang là kế toán của một công ty dịch vụ về du lịch với tổng nhân sự là 8 người (có tham gia bảo hiểm đầy đủ) với tổng vốn đầu tư là 2,5 tỷ đồng, doanh thu hàng năm trung bình dưới 3 tỷ đồng. Vậy, với quy mô doanh nghiệp siêu nhỏ, công ty tôi sẽ được hưởng những chế độ nào? Và nộp thuế thu nhập doanh nghiệp dựa trên tiêu chí nào? Câu hỏi của

Cơ quan tôi là bên mời thầu đang chấm thầu cho gói thầu chào hàng cạnh tranh rút gọn. Trong đó có một nhà thầu là doanh nghiệp tư nhân tham gia nộp hồ sơ dự thầu, đã đăng ký trên Hệ thống mạng đấu thầu quốc gia. Cho tôi hỏi, loại hình doanh nghiệp tư nhân có tư cách pháp nhân để tham gia thầu hay không? Theo quy định nào để bên mời thầu đánh giá

đây

a) Nộp tiền mặt trực tiếp tại Kho bạc Nhà nước hoặc tại ngân hàng thương mại nơi Kho bạc nhà nước mở tài khoản được ghi trong quyết định xử phạt

b) Chuyển khoản vào tài khoản của Kho bạc nhà nước được ghi trong quyết định xử phạt thông qua Cổng Dịch vụ công Quốc gia hoặc dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ

cộng với khoản tiền lãi của số tiền lương chậm trả, trả thiếu cho người lao động tính theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt đối với hành vi vi phạm quy định tại khoản 2, khoản 3 Điều này;

b) Buộc người sử dụng lao động trả đủ khoản tiền tương đương với mức đóng bảo hiểm xã

doanh nghiệp không sử dụng hoặc sử dụng không hết 70% khoản trích Quỹ hằng năm

a) Trong thời hạn 05 (năm) năm, kể từ khi trích lập Quỹ theo quy định tại Điều 2 Thông tư này mà doanh nghiệp không sử dụng hoặc sử dụng không hết 70% khoản trích Quỹ hằng năm thì doanh nghiệp phải nộp ngân sách Nhà nước phần thuế thu nhập doanh nghiệp tính trên khoản thu

Tổ chức tham gia bảo hiểm tiền gửi là gì? Tổ chức tham gia bảo hiểm tiền gửi phải niêm yết công khai bản sao Chứng nhận tham gia bảo hiểm tiền gửi tại đâu?

09:40 | 03/11/2023

Tổ chức tham gia bảo hiểm tiền gửi là gì? Tổ chức tham gia bảo hiểm tiền gửi phải niêm yết công khai bản sao Chứng nhận tham gia bảo hiểm tiền gửi tại đâu?

09:40 | 03/11/2023