Sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

- Sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

- Hướng dẫn cách điền sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay?

- Doanh nghiệp tư nhân được tự mình thiết kế sổ nhật ký thu tiền để áp dụng không hay bắt buộc phải dùng mẫu được hướng dẫn tại Thông tư 200?

Sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

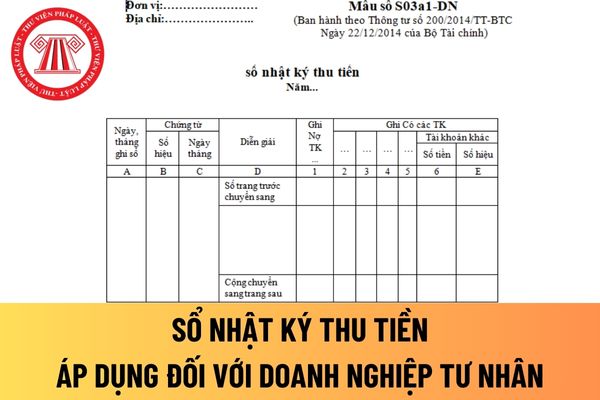

Mẫu sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định tại Mẫu số S03a1-DN Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay.

Sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân

Hướng dẫn cách điền sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay?

Nội dung: Là sổ Nhật ký đặc biệt dùng để ghi chép các nghiệp vụ thu tiền của doanh nghiệp tư nhân. Mẫu sổ này được mở riêng cho thu tiền mặt, thu qua ngân hàng, cho từng loại tiền (đồng Việt Nam, ngoại tệ) hoặc cho từng nơi thu tiền (Ngân hàng A, Ngân hàng B...).

Kết cấu và phương pháp ghi sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định tại Mẫu số S03a1-DN Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B,C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh của chứng từ kế toán.

- Cột 1: Ghi số tiền thu được vào bên Nợ của tài khoản tiền được theo dõi trên sổ này như: Tiền mặt, tiền gửi ngân hàng.. .

- Cột 2, 3, 4, 5, 6: Ghi số tiền phát sinh bên Có của các tài khoản đối ứng.

Cuối trang sổ, cộng số phát sinh luỹ kế để chuyển sang trang sau.

Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Doanh nghiệp tư nhân được tự mình thiết kế sổ nhật ký thu tiền để áp dụng không hay bắt buộc phải dùng mẫu được hướng dẫn tại Thông tư 200?

Doanh nghiệp tư nhân được tự mình thiết kế sổ nhật ký thu tiền để áp dụng không hay bắt buộc phải dùng mẫu được hướng dẫn tại Thông tư 200, thì theo khoản 3 Điều 9 Thông tư 200/2014/TT-BTC như sau:

Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

a) Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư này để vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị, nhưng phải phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

c) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại phụ lục 1 - Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

2. Đối với Báo cáo tài chính

a) Doanh nghiệp căn cứ biểu mẫu và nội dung của các chỉ tiêu của Báo cáo tài chính tại phụ lục 2 Thông tư này để chi tiết hoá các chỉ tiêu (có sẵn) của hệ thống Báo cáo tài chính phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị.

b) Trường hợp doanh nghiệp cần bổ sung mới hoặc sửa đổi biểu mẫu, tên và nội dung các chỉ tiêu của Báo cáo tài chính phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

3. Đối với chứng từ và sổ kế toán

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành kèm theo phụ lục số 3 Thông tư này hoặc được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.

b) Tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký) đều thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng biểu mẫu sổ theo hướng dẫn tại phụ lục số 4 Thông tư này hoặc bổ sung, sửa đổi biểu mẫu sổ, thẻ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

Theo đó, mẫu sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân được hướng dẫn tại Thông tư 200 là không bắt buộc, doanh nghiệp tư nhân có thể áp dụng hoặc bổ sung, sửa đổi phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phép nối là gì? Ví dụ về phép nối? Tác dụng của phép nối? Các phép nối? Sách giáo khoa trong chuơng trình giáo dục phổ thông được quy định như thế nào?

- Hình nền cờ Việt Nam 4k full HD sắc nét? Hình nền điện thoại cờ Việt Nam 4k full HD sắc nét? Tuyển tập Hình ảnh lá cờ Việt Nam tung bay?

- Ninh Bình bắn pháo hoa lễ 30 4 lúc mấy giờ? Ninh Bình bắn pháo hoa 30 4 tại địa điểm nào? Lịch bắn pháo hoa 30 4 Ninh Bình?

- Mâm cúng mùng 1 tháng 4 năm 2025 gồm những gì? Mùng 1 tháng 4 năm 2025 cúng gì để cầu may mắn?

- Giải phóng miền Nam: 5 cánh quân tiến vào Sài Gòn thuộc đơn vị nào? Ngày giờ nhận được lệnh tổng công kích?