nhập doanh nghiệp;

- Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất;

- Khấu hao nhanh, tăng mức chi phí được trừ khi tính thu nhập chịu thuế.

trí, mạch tích hợp bán dẫn sản xuất theo thiết kế bố trí hoặc hàng hoá chứa mạch tích hợp bán dẫn sản xuất theo thiết kế bố trí được bảo hộ;

c) Nhập khẩu bản sao thiết kế bố trí, mạch tích hợp bán dẫn sản xuất theo thiết kế bố trí hoặc hàng hoá chứa mạch tích hợp bán dẫn sản xuất theo thiết kế bố trí được bảo hộ.

4. Sử dụng bí mật kinh doanh là

Xin chào ban biên tập, tôi có một thắc mắc như sau: Tôi được biết trước đây, tỷ lệ khai thuế GTGT đối với hoạt động chuyển nhượng bất động sản tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính là 2% trên doanh thu chưa có thuế GTGT đối với hoạt động chuyển nhượng bất động sản tại từng tỉnh. Hiện nay, với sửa đổi của Thông tư 80/2021/TT

Tôi muốn hỏi liên quan đến thẩm quyền xử phạt vi phạm hành chính trong lĩnh vực dầu khí, kinh doanh xăng dầu và khí của Chủ tịch Ủy ban nhân dân các cấp, Công an nhân dân, Bộ đội Biên phòng được quy định như thế nào theo pháp luật hiện hành?

sản xuất công nghiệp.

2. Khu chế xuất là khu công nghiệp chuyên sản xuất hàng xuất khẩu, cung ứng dịch vụ cho sản xuất hàng xuất khẩu và hoạt động xuất khẩu; được ngăn cách với khu vực bên ngoài theo quy định áp dụng đối với khu phi thuế quan quy định tại pháp luật về thuế xuất khẩu, thuế nhập khẩu.

3. Khu công nghiệp hỗ trợ là khu công nghiệp

Các tiêu chuẩn ghi nhận một tài sản là tài sản cố định hữu hình theo Chuẩn mực kế toán số 03 là gì? Khi xác định các bộ phận cấu thành tài sản cố định hữu hình, kế toán doanh nghiệp cần lưu ý gì? Câu hỏi của anh Th (Hải Phòng).

ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với

đình người bị cưỡng chế.

++ Đồ dùng thờ cúng; di vật, huân chương, huy chương, bằng khen.

+ Đối với cơ sở sản xuất, kinh doanh:

++ Thuốc chữa bệnh, phương tiện, dụng cụ, tài sản thuộc cơ sở y tế, khám chữa bệnh, trừ trường hợp đây là các tài sản lưu thông để kinh doanh; lương thực, thực phẩm, dụng cụ, tài sản phục vụ ăn giữa ca cho người lao động

lý theo chuỗi giá trị đáp ứng yêu cầu quản lý Nhà nước về Hải quan đối với toàn bộ quá trình sản xuất, kinh doanh của doanh nghiệp.

- Nghiên cứu, từng bước triển khai thực hiện bảo hiểm bảo lãnh thông quan đối với hàng hoá xuất nhập khẩu.

- Tái thiết kế hệ thống quy trình thủ tục hải quan, kiểm tra, giám sát hải quan làm cơ sở để xây dựng mô

hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục

doanh nghiệp đầu mối kinh doanh xăng, dầu bán ra.

Ai là người nộp thuế bảo vệ môi trường?

Căn cứ Điều 3 Thông tư 152/2011/TT-BTC thì người nộp thuế bảo vệ môi trường được xác định như sau:

- Người nộp thuế bảo vệ môi trường là tổ chức, hộ gia đình, cá nhân sản xuất, nhập khẩu hàng hóa thuộc đối tượng chịu thuế quy định tại Điều 1 Thông tư 152

tờ khai theo mẫu số 01/TBVMT ban hành kèm theo Thông tư này và các tài liệu liên quan đến việc khai thuế, tính thuế.

Đối với hàng hoá xuất khẩu, nhập khẩu, quá cảnh, tạm nhập-tái xuất khẩu thì hồ sơ hải quan của hàng hoá được sử dụng làm hồ sơ khai thuế bảo vệ môi truờng.

Tổ chức, cá nhân sản xuất kinh doanh hàng hoá tự chịu trách nhiệm về việc kê

tạo doanh nghiệp khoa học và công nghệ, đổi mới công nghệ theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu.

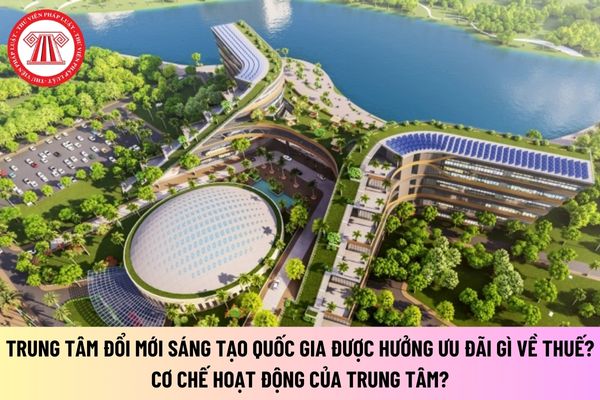

2. Đối với cơ sở Trung tâm tại Khu Công nghệ cao Hòa Lạc:

a) Được hưởng thuế suất thuế thu nhập doanh nghiệp 10% trong 30 năm kể từ năm đầu tiên có doanh thu, miễn thuế trong 04 năm và giảm 50% số thuế phải nộp không quá 09 năm tiếp theo

:

Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế, bao gồm:

- Doanh nghiệp được thành lập và hoạt động theo quy định của Luật Doanh nghiệp, Luật Đầu tư, Luật các tổ chức tín dụng, Luật Kinh doanh bảo hiểm, Luật Chứng khoán, Luật Dầu khí, Luật Thương mại và các văn bản quy phạm pháp

Cho tôi hỏi: Doanh nghiệp trực tiếp phục vụ quốc phòng, an ninh có phải đóng thuế hay không? Chính sách đối với doanh nghiệp này thế nào? - Câu hỏi của anh Mạnh (Bình Thuận)

Tôi có thắc mắc muốn được giải đáp như sau doanh nghiệp cung cấp dịch vụ thông tin điện tử hàng hải có bắt buộc phải là doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ không? Câu hỏi của anh Q.L.Q đến từ TP.HCM.

và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế 2019 trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

- Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

- Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định 126/2020/NĐ

qua đại lý tại Việt Nam; xăng, dầu bán cho phương tiện vận tải của hãng nước ngoài trên tuyến đường qua cảng Việt Nam hoặc phương tiện vận tải của Việt Nam trên tuyến đường vận tải quốc tế theo quy định của pháp luật;

- Hàng hóa tạm nhập khẩu để tái xuất khẩu theo phương thức kinh doanh hàng tạm nhập, tái xuất.

- Hàng hóa nhập khẩu do người nhập

Phương thức phân phối vé đặt cược có được thể hiện trong Giấy chứng nhận đủ điều kiện kinh doanh đặt cược không?

Căn cứ theo quy định tại khoản 1 Điều 33 Nghị định 06/2017/NĐ-CP về nội dung Giấy chứng nhận đủ điều kiện kinh doanh đặt cược đua ngựa, đặt cược đua chó như sau:

Nội dung Giấy chứng nhận đủ điều kiện kinh doanh đặt cược đua ngựa, đặt

Trình tự, thủ tục cấp phép nhập khẩu thủy sản sống đối với trường hợp không phải đánh giá rủi ro là gì?

11:00 | 21/10/2022

Trình tự, thủ tục cấp phép nhập khẩu thủy sản sống đối với trường hợp không phải đánh giá rủi ro là gì?

11:00 | 21/10/2022