Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ xếp hạng tín nhiệm gồm các giấy tờ được quy định tại Điều 15 Nghị định 88/2014/NĐ-CP, điểm b khoản 2 Điều 7 Nghị định 151/2018/NĐ-CP gồm:

- Đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh;

- Thông tin về cổ đông hoặc thành viên góp vốn:

+ Danh sách cổ đông với số vốn điều lệ thực góp và tỷ lệ

thì không được sử dụng cụm từ “kiểm toán” trong tên gọi.

4. Doanh nghiệp kiểm toán không được góp vốn để thành lập doanh nghiệp kiểm toán khác, trừ trường hợp góp vốn với doanh nghiệp kiểm toán nước ngoài để thành lập doanh nghiệp kiểm toán tại Việt Nam.

Theo đó, các loại doanh nghiệp sau đây được kinh doanh dịch vụ kiểm toán gồm có:

- Công ty

tại doanh nghiệp;

đ) Danh sách xác nhận của doanh nghiệp về vốn góp của các thành viên trong trường hợp không có thông tin về danh sách thành viên góp vốn, danh sách cổ đông tại Giấy chứng nhận đăng ký doanh nghiệp;

e) Biên lai nộp phí thẩm định cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ thẩm định giá;

g) Bản sao chứng thực văn bản bổ

doanh trong phạm vi toàn quốc và được quyền góp vốn, mua cổ phần, mua phần vốn góp trong doanh nghiệp với tư cách cá nhân.

- Cá nhân, thành viên hộ gia đình đăng ký hộ kinh doanh không được đồng thời là chủ doanh nghiệp tư nhân, thành viên hợp danh của công ty hợp danh trừ trường hợp được sự nhất trí của các thành viên hợp danh còn lại.

Quyền và

chính vi mô là gì?

Theo quy định tại khoản 3 Điều 13 Thông tư 31/2019/TT-NHNN như sau:

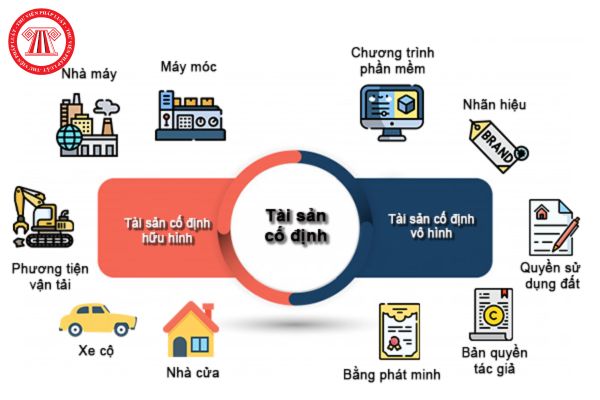

Tài khoản 301- Tài sản cố định hữu hình

...

3. Kết cấu và nội dung phản ánh tài khoản 301:

Bên Nợ: - Nguyên giá của TSCĐ hữu hình tăng do XDCB hoàn thành bàn giao đưa vào sử dụng, do mua sắm, do nhận vốn góp, do được cấp, do được tặng biếu, tài trợ, phát hiện

nghiệp tư nhân không được phát hành bất kỳ loại chứng khoán nào.

3. Mỗi cá nhân chỉ được quyền thành lập một doanh nghiệp tư nhân. Chủ doanh nghiệp tư nhân không được đồng thời là chủ hộ kinh doanh, thành viên hợp danh của công ty hợp danh.

4. Doanh nghiệp tư nhân không được quyền góp vốn thành lập hoặc mua cổ phần, phần vốn góp trong công ty hợp danh

kinh doanh được phép thực hiện;

(3) Vốn điều lệ hoặc vốn được cấp;

(4) Người đại diện theo pháp luật của tổ chức tín dụng, Tổng giám đốc (Giám đốc) chi nhánh ngân hàng nước ngoài, Trưởng văn phòng đại diện của tổ chức tín dụng nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng;

(5) Danh sách, tỷ lệ góp vốn tương ứng của cổ đông sáng lập

chứng nhận đăng ký đầu tư của tổ chức phát hành trái phiếu quốc tế và của Doanh nghiệp mà tổ chức phát hành trái phiếu quốc tế tham gia góp vốn đầu tư trực tiếp (trong trường hợp tổ chức phát hành trái phiếu quốc tế để thực hiện phương án sản xuất, kinh doanh, dự án đầu tư sử dụng vốn từ khoản vay nước ngoài dưới hình thức phát hành trái phiếu quốc tế

dục nghề nghiệp tư thục và cơ sở giáo dục nghề nghiệp có vốn đầu tư nước ngoài mà phần lợi nhuận tích lũy hằng năm là tài sản chung không chia, để tái đầu tư phát triển cơ sở giáo dục nghề nghiệp; các cổ đông hoặc các thành viên góp vốn không hưởng lợi tức hoặc hưởng lợi tức hằng năm không vượt quá lãi suất trái phiếu Chính phủ.

Theo đó, cơ sở giáo

Nhà nước giao đất, cho thuê đất trên cơ sở nhận chuyển nhượng dự án đầu tư đã thực hiện ký quỹ hoặc đã hoàn thành việc góp vốn, huy động vốn theo tiến độ quy định tại văn bản chấp thuận chủ trương đầu tư, Giấy chứng nhận đăng ký đầu tư;

d) Nhà đầu tư được Nhà nước giao đất, cho thuê đất để thực hiện dự án đầu tư trên cơ sở nhận chuyển nhượng quyền

tư được Nhà nước giao đất, cho thuê đất trên cơ sở nhận chuyển nhượng dự án đầu tư đã thực hiện ký quỹ hoặc đã hoàn thành việc góp vốn, huy động vốn theo tiến độ quy định tại văn bản chấp thuận chủ trương đầu tư, Giấy chứng nhận đăng ký đầu tư;

d) Nhà đầu tư được Nhà nước giao đất, cho thuê đất để thực hiện dự án đầu tư trên cơ sở nhận chuyển

định khi điều chuyển đã thực hiện đánh giá lại giá trị tài sản hoặc điều chuyển cho cơ sở sản xuất kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT thì phải lập hóa đơn GTGT, kê khai, nộp thuế GTGT theo quy định.

7. Các trường hợp khác:

Cơ sở kinh doanh không phải kê khai, nộp thuế trong các trường hợp sau:

- Góp vốn bằng tài sản để thành lập

không chịu thuế GTGT thì phải lập hóa đơn GTGT, kê khai, nộp thuế GTGT theo quy định.

Trường hợp 7: Các trường hợp khác:

Cơ sở kinh doanh không phải kê khai, nộp thuế trong các trường hợp sau:

- Góp vốn bằng tài sản để thành lập doanh nghiệp. Tài sản góp vốn vào doanh nghiệp phải có:

+ Biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên

khi điều chuyển đã thực hiện đánh giá lại giá trị tài sản hoặc điều chuyển cho cơ sở sản xuất kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT thì phải lập hóa đơn GTGT, kê khai, nộp thuế GTGT theo quy định.

Thứ bảy, Các trường hợp khác gồm:

+ Góp vốn bằng tài sản để thành lập doanh nghiệp. Tài sản góp vốn vào doanh nghiệp phải có: biên bản góp

Đối với doanh nghiệp tư nhân (1 thành viên) khi bán toàn bộ Doanh nghiệp cho một chủ doanh nghiệp tư nhân khác thì có phải nộp thuế thu nhập cá nhân từ chuyển nhượng vốn không? Đồng thời nộp các loại thuế nào khi chuyển nhượng toàn bộ Doanh nghiệp tư nhân đó. (Quy định cụ thể tại điểm điều nào).

của chủ sở hữu đối với Tập đoàn

a) Quyết định thành lập, mục tiêu, nhiệm vụ và ngành, nghề kinh doanh; tổ chức lại, chuyển đổi sở hữu, giải thể và yêu cầu phá sản; góp vốn vào doanh nghiệp khác;

b) Ban hành Điều lệ, sửa đổi và bổ sung Điều lệ;

c) Quyết định đầu tư vốn điều lệ; điều chỉnh, chuyển nhượng một phần hoặc toàn bộ vốn điều lệ;

d) Quyết

Điều lệ VICEM.

d) Quyết định đầu tư vốn để hình thành vốn điều lệ và điều chỉnh vốn điều lệ của VICEM.

đ) Quyết định việc đầu tư, góp vốn đầu tư, liên doanh, liên kết; phê duyệt chủ trương vay, cho vay, thuê, cho thuê của VICEM theo thẩm quyền.

e) Quy định chế độ tài chính đối với VICEM, phân phối thu nhập, trích lập và sử dụng các quỹ của VICEM

:

a) Thành lập tổ chức kinh tế theo quy định của pháp luật nước tiếp nhận đầu tư;

b) Đầu tư theo hình thức hợp đồng ở nước ngoài;

c) Góp vốn, mua cổ phần, mua phần vốn góp của tổ chức kinh tế ở nước ngoài để tham gia quản lý tổ chức kinh tế đó;

d) Mua, bán chứng khoán, giấy tờ có giá khác hoặc đầu tư thông qua các quỹ đầu tư chứng khoán, các định

phần, góp vốn vào công ty mẹ. Các công ty con của cùng một công ty mẹ không được đồng thời cùng góp vốn, mua cổ phần để sở hữu chéo lẫn nhau.

3. Các công ty con có cùng một công ty mẹ là doanh nghiệp có sở hữu ít nhất 65% vốn nhà nước không được cùng nhau góp vốn, mua cổ phần của doanh nghiệp khác hoặc để thành lập doanh nghiệp mới theo quy định của

dự án, sử dụng quyền sử dụng đất, tài sản trên đất thuộc dự án đầu tư để góp vốn thành lập doanh nghiệp, hợp tác kinh doanh hoặc các nội dung khác và phải phù hợp với quy định của pháp luật."

Như vậy, khi có sự thay đổi mục tiêu, chuyển nhượng một phần hoặc toàn bộ dự án đầu tư, sáp nhập các dự án hoặc chia, tách một dự án thành nhiều dự án, sử

Mẫu đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ xếp hạng tín nhiệm hiện nay được quy định như thế nào?

10:44 | 08/12/2023

Mẫu đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ xếp hạng tín nhiệm hiện nay được quy định như thế nào?

10:44 | 08/12/2023