Mẫu biên bản bù trừ công nợ mới nhất là mẫu nào? Tải mẫu về ở đâu? Biên bản bù trừ công nợ là gì?

Biên bản bù trừ công nợ là gì?

Công nợ là một thuật ngữ kế toán, có thể hiểu công nợ là việc cá nhân hoặc doanh nghiệp mua hàng hoá, dịch vụ, hoặc phát sinh trong kỳ thanh toán với một cá nhân, tổ chức khác, nhưng chưa thể trả tiền tại thời điểm đó mà phải chuyển sang kỳ thanh toán sau.

Hiện nay công nợ được chia thành 02 loại là kế toán công nợ phải thu và công nợ phải trả:

- Công nợ phải thu là những khoản mà phải thu của khách hàng.

- Công nợ phải trả là những khoản doanh nghiệp sẽ trả cho nhà cung cấp.

Biên bản bù trừ công nợ là gì?

Biên bản bù trừ công nợ là một tài liệu quan trọng trong kế toán và quản lý tài chính, được sử dụng để ghi nhận và đối chiếu các khoản nợ giữa hai bên. Biên bản bù trừ công nợ được sử dụng dùng để ghi chép việc bù trừ công nợ của công ty, của doanh nghiệp...

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo

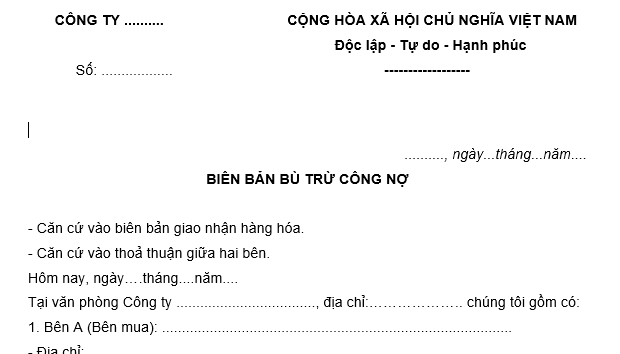

Mẫu biên bản bù trừ công nợ mới nhất là mẫu nào? Tải mẫu về ở đâu? Biên bản bù trừ công nợ là gì? (hình từ internet)

Mẫu biên bản bù trừ công nợ mới nhất là mẫu nào? Tải về ở đâu?

Tham khảo mẫu biên bản bù trừ công nợ mới nhất dưới đây:

TẢI VỀ Mẫu biên bản bù trừ công nợ mới nhất (mẫu 1)

TẢI VỀ Mẫu biên bản bù trừ công nợ mới nhất (mẫu 2)

Doanh nghiệp có phải xây dựng quy chế về quản lý công nợ để hạn chế các rủi ro trong kinh doanh không?

Theo Điều 3 Thông tư 48/2019/TT-BTC quy định như sau:

Nguyên tắc chung trong trích lập các khoản dự phòng

1. Các khoản dự phòng quy định tại Thông tư này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp trong kỳ báo cáo năm để bù đắp tổn thất có thể xảy ra trong kỳ báo cáo năm sau; đảm bảo cho doanh nghiệp phản ánh giá trị hàng tồn kho, các khoản đầu tư không cao hơn giá trên thị trường và giá trị của các khoản nợ phải thu không cao hơn giá trị có thể thu hồi được tại thời điểm lập báo cáo tài chính năm.

2. Thời điểm trích lập và hoàn nhập các khoản dự phòng là thời điểm lập báo cáo tài chính năm.

3. Doanh nghiệp xem xét, quyết định việc xây dựng quy chế về quản lý vật tư, hàng hóa, quản lý danh mục đầu tư, quản lý công nợ để hạn chế các rủi ro trong kinh doanh, trong đó xác định rõ trách nhiệm của từng bộ phận, từng người trong việc theo dõi, quản lý vật tư, hàng hóa, các khoản đầu tư, thu hồi công nợ.

4. Doanh nghiệp không trích lập dự phòng rủi ro cho các khoản đầu tư ra nước ngoài.

Như vậy, doanh nghiệp xem xét, quyết định việc xây dựng quy chế về quản lý công nợ để hạn chế các rủi ro trong kinh doanh, trong đó xác định rõ trách nhiệm của từng bộ phận, từng người trong việc theo dõi, quản lý các khoản đầu tư, thu hồi công nợ.

Mức trích lập đối với nợ phải thu quá hạn thanh toán là bao nhiêu?

Theo Điều 6 Thông tư 48/2019/TT-BTC quy định như sau:

Dự phòng nợ phải thu khó đòi

...

2. Mức trích lập:

a) Đối với nợ phải thu quá hạn thanh toán, mức trích lập dự phòng như sau:

- 30% giá trị đối với khoản nợ phải thu quá hạn từ 6 tháng đến dưới 1 năm.

- 50% giá trị đối với khoản nợ phải thu quá hạn từ 1 năm đến dưới 2 năm.

- 70% giá trị đối với khoản nợ phải thu quá hạn từ 2 năm đến dưới 3 năm.

- 100% giá trị đối với khoản nợ phải thu từ 3 năm trở lên.

b) Đối với doanh nghiệp kinh doanh dịch vụ viễn thông và doanh nghiệp kinh doanh bán lẻ hàng hóa, khoản nợ phải thu cước dịch vụ viễn thông, công nghệ thông tin, truyền hình trả sau và khoản nợ phải thu do bán lẻ hàng hóa theo hình thức trả chậm/trả góp của các đối tượng nợ là cá nhân đã quá hạn thanh toán mức trích lập dự phòng như sau:

- 30% giá trị đối với khoản nợ phải thu quá hạn từ 3 tháng đến dưới 6 tháng.

- 50% giá trị đối với khoản nợ phải thu quá hạn từ 6 tháng đến dưới 9 tháng.

- 70% giá trị đối với khoản nợ phải thu quá hạn từ 9 tháng đến dưới 12 tháng.

- 100% giá trị đối với khoản nợ phải thu từ 12 tháng trở lên.

c) Đối với các khoản nợ phải thu chưa đến hạn thanh toán nhưng doanh nghiệp thu thập được các bằng chứng xác định tổ chức kinh tế đã phá sản, đã mở thủ tục phá sản, đã bỏ trốn khỏi địa điểm kinh doanh; đối tượng nợ đang bị các cơ quan pháp luật truy tố, giam giữ, xét xử hoặc đang thi hành án hoặc đang mắc bệnh hiểm nghèo (có xác nhận của bệnh viện) hoặc đã chết hoặc khoản nợ đã được doanh nghiệp yêu cầu thi hành án nhưng không thể thực hiện được do đối tượng nợ bỏ trốn khỏi nơi cư trú; khoản nợ đã được doanh nghiệp khởi kiện đòi nợ nhưng bị đình chỉ giải quyết vụ án thì doanh nghiệp tự dự kiến mức tổn thất không thu hồi được (tối đa bằng giá trị khoản nợ đang theo dõi trên sổ kế toán) để trích lập dự phòng.

...

Như vậy, mức trích lập đối với nợ phải thu quá hạn thanh toán, mức trích lập dự phòng như sau:

- 30% giá trị đối với khoản nợ phải thu quá hạn từ 6 tháng đến dưới 1 năm.

- 50% giá trị đối với khoản nợ phải thu quá hạn từ 1 năm đến dưới 2 năm.

- 70% giá trị đối với khoản nợ phải thu quá hạn từ 2 năm đến dưới 3 năm.

- 100% giá trị đối với khoản nợ phải thu từ 3 năm trở lên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày hội Du lịch Thành phố Hồ Chí Minh: Thời gian, địa điểm diễn ra và mục đích của ngày hội Du lịch?

- Thời tiết Ngày hội Du lịch thành phố Hồ Chí Minh? Dự báo thời tiết Thành phố Hồ Chí Minh từ ngày 3 4 đến ngày 6 4?

- Dự thảo Luật sửa đổi Luật Doanh nghiệp mới nhất 2025? Dự thảo Luật Doanh nghiệp (sửa đổi) ra sao?

- Viết đoạn văn kể chuyện đề tài tự chọn có sử dụng đối thoại, độc thoại , độc thoại nội tâm hay nhất?

- Miễn phí vé vào cổng Thảo Cầm Viên dịp lễ Giỗ tổ Hùng Vương 2025? Lịch nghỉ Giỗ tổ Hùng Vương 2025 chính thức?