Mẫu báo cáo tình hình sử dụng tài khoản ngoại tệ ở nước ngoài của doanh nghiệp trong nước thành lập văn phòng đại diện ở nước ngoài là mẫu nào?

- Doanh nghiệp trong nước thành lập văn phòng đại diện ở nước ngoài phải báo cáo tình hình sử dụng tài khoản ngoại tệ ở nước ngoài khi nào?

- Mẫu báo cáo tình hình sử dụng tài khoản ngoại tệ ở nước ngoài của doanh nghiệp trong nước thành lập văn phòng đại diện ở nước ngoài là mẫu nào?

- Thời hạn của Giấy phép mở và sử dụng tài khoản ngoại tệ ở nước ngoài được căn cứ vào những yếu tố nào?

Doanh nghiệp trong nước thành lập văn phòng đại diện ở nước ngoài phải báo cáo tình hình sử dụng tài khoản ngoại tệ ở nước ngoài khi nào?

Căn cứ tại Điều 24 Thông tư 20/2015/TT-NHNN quy định về trách nhiệm của các đơn vị liên quan như sau:

Trách nhiệm của các đơn vị liên quan

...

5. Trách nhiệm của tổ chức (trừ tổ chức quy định tại khoản 1, khoản 2 Điều 2 Thông tư này):

a) Định kỳ hàng quý, trước ngày 10 tháng đầu tiên của quý tiếp theo quý báo cáo, các tổ chức phải gửi báo cáo tình hình sử dụng tài khoản ngoại tệ ở nước ngoài (theo mẫu tại phụ lục số 05 ban hành kèm theo Thông tư này) về Ngân hàng Nhà nước (Vụ Quản lý ngoại hối) và Ngân hàng Nhà nước chi nhánh tỉnh, thành phố nơi tổ chức đóng trụ sở;

b) Thực hiện theo đúng nội dung quy định tại Giấy phép và các Quyết định sửa đổi, bổ sung Giấy phép do Ngân hàng Nhà nước cấp;

c) Thực hiện nghiêm túc các quy định tại Thông tư này và các quy định của pháp luật có liên quan.

Đồng thời, theo quy định tại khoản 1, khoản 2 Điều 2 Thông tư 20/2015/TT-NHNN quy định về các trường hợp mở và sử dụng tài khoản ngoại tệ ở nước ngoài của tổ chức tín dụng được phép như sau:

Các trường hợp mở và sử dụng tài khoản ngoại tệ ở nước ngoài của tổ chức tín dụng được phép

1. Tổ chức tín dụng được phép thực hiện các hoạt động ngoại hối ở nước ngoài theo Giấy phép của Ngân hàng Nhà nước Việt Nam (sau đây gọi là Ngân hàng Nhà nước) được mở và sử dụng tài khoản ngoại tệ ở nước ngoài để thực hiện các hoạt động ngoại hối phù hợp với nội dung được Ngân hàng Nhà nước chấp thuận và quy định pháp luật của nước sở tại nơi mở tài khoản ngoại tệ, không phải làm thủ tục xin cấp phép mở và sử dụng tài khoản ngoại tệ ở nước ngoài theo quy định tại Thông tư này.

2. Trường hợp thực hiện khoản vay nước ngoài phù hợp với quy định hiện hành của pháp luật, tổ chức tín dụng được phép được mở và sử dụng tài khoản ngoại tệ ở nước ngoài để thực hiện khoản vay nước ngoài theo hợp đồng hoặc thỏa thuận đã ký với bên cho vay nước ngoài về việc phải mở tài khoản ngoại tệ ở nước ngoài để thực hiện khoản vay nước ngoài và quy định pháp luật của nước sở tại nơi mở tài khoản ngoại tệ, không phải làm thủ tục xin cấp phép mở và sử dụng tài khoản ngoại tệ ở nước ngoài theo quy định tại Thông tư này.

Như vậy, doanh nghiệp trong nước thành lập văn phòng đại diện ở nước ngoài phải có trách nhiệm trong việc định kỳ hàng quý, trước ngày 10 tháng đầu tiên của quý tiếp theo quý báo cáo, doanh nghiệp phải gửi báo cáo tình hình sử dụng tài khoản ngoại tệ ở nước ngoài về Ngân hàng Nhà nước (Vụ Quản lý ngoại hối) và Ngân hàng Nhà nước chi nhánh tỉnh, thành phố nơi tổ chức đóng trụ sở.

Doanh nghiệp trong nước thành lập văn phòng đại diện ở nước ngoài phải báo cáo tình hình sử dụng tài khoản ngoại tệ ở nước ngoài khi nào? (Hình từ Internet)

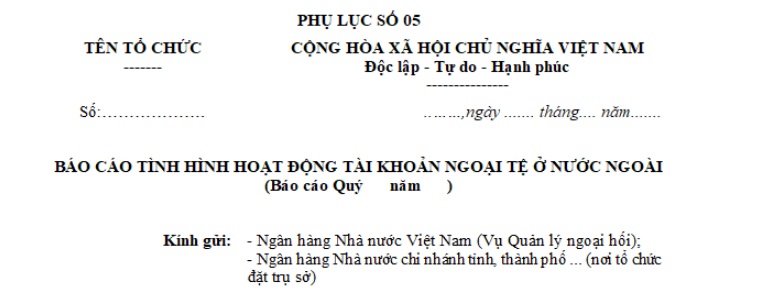

Mẫu báo cáo tình hình sử dụng tài khoản ngoại tệ ở nước ngoài của doanh nghiệp trong nước thành lập văn phòng đại diện ở nước ngoài là mẫu nào?

Mẫu báo cáo tình hình sử dụng tài khoản ngoại tệ ở nước ngoài của doanh nghiệp trong nước thành lập văn phòng đại diện ở nước ngoài được quy định tại Phụ lục số 05 ban hành kèm theo Thông tư 20/2015/TT-NHNN.

Tải về Mẫu báo cáo tình hình sử dụng tài khoản ngoại tệ ở nước ngoài của doanh nghiệp trong nước thành lập văn phòng đại diện ở nước ngoài.

Thời hạn của Giấy phép mở và sử dụng tài khoản ngoại tệ ở nước ngoài được căn cứ vào những yếu tố nào?

Theo quy định tại Điều 5 Thông tư 20/2015/TT-NHNN thì

Thời hạn của Giấy phép mở và sử dụng tài khoản ngoại tệ ở nước ngoài (là thời hạn sử dụng tài khoản ngoại tệ ở nước ngoài) được xem xét căn cứ vào:

(i) Thời hạn hiệu lực của văn bản do cơ quan có thẩm quyền ở nước ngoài cho phép tổ chức được thành lập và hoạt động chi nhánh, văn phòng đại diện ở nước ngoài. Trong trường hợp văn bản do cơ quan có thẩm quyền ở nước ngoài cho phép tổ chức được thành lập và hoạt động chi nhánh, văn phòng đại diện ở nước ngoài không quy định thời hạn hiệu lực, thời hạn của Giấy phép tối đa không quá 03 (ba) năm kể từ ngày cấp Giấy phép; hoặc

(ii) Thời hạn hiệu lực của hợp đồng vay nước ngoài giữa bên đi vay nước ngoài và bên cho vay nước ngoài; hoặc

(iii) Thời hạn thực hiện các cam kết, thỏa thuận hoặc thời hạn hiệu lực của hợp đồng với bên nước ngoài; hoặc

(iv) Thời hạn tiếp nhận viện trợ, tài trợ của nước ngoài; hoặc

(v) Thời hạn tại văn bản của cơ quan thẩm quyền của nước sở tại cho phép thành lập và hoạt động tạm thời đối với tổ chức mở tài khoản ngoại tệ ở nước ngoài để đáp ứng các điều kiện xin cấp phép thành lập và hoạt động chi nhánh, văn phòng đại diện, ngân hàng 100% vốn ở nước ngoài theo quy định của pháp luật nước sở tại.

Trong trường hợp cơ quan có thẩm quyền ở nước ngoài không cấp Giấy phép thành lập và hoạt động tạm thời, thời hạn của Giấy phép là 01 (một) năm kể từ ngày cấp Giấy phép.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tòa án có được yêu cầu áp dụng thời hiệu khởi kiện tại phiên tòa phúc thẩm không? Bộ luật tố tụng dân sự hiện hành quy định về những nội dung nào?

- Mẫu biên bản ghi nhận hiện trạng và khiếm khuyết hàng hóa tại thời điểm giao hàng hoặc sau khi phát hiện lỗi? Tải mẫu?

- Chi tiết Lễ Khai mạc Festival Hoa Lan TPHCM lần 3? Quy định về việc đăng ký tổ chức lễ hội thế nào?

- Khám giám định mức suy giảm khả năng lao động để giải quyết chế độ bảo hiểm tai nạn lao động tự nguyện cần đáp ứng yêu cầu gì?

- Phí dịch vụ duy trì hệ thống kiểm tra trạng thái chứng thư chữ ký số là gì? Mức thu phí dịch vụ duy trì?