Mẫu báo cáo thu chi nội bộ Quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa mới nhất theo quy định?

Mẫu báo cáo thu chi nội bộ Quỹ bảo lãnh tín dụng cho DN nhỏ và vừa mới nhất?

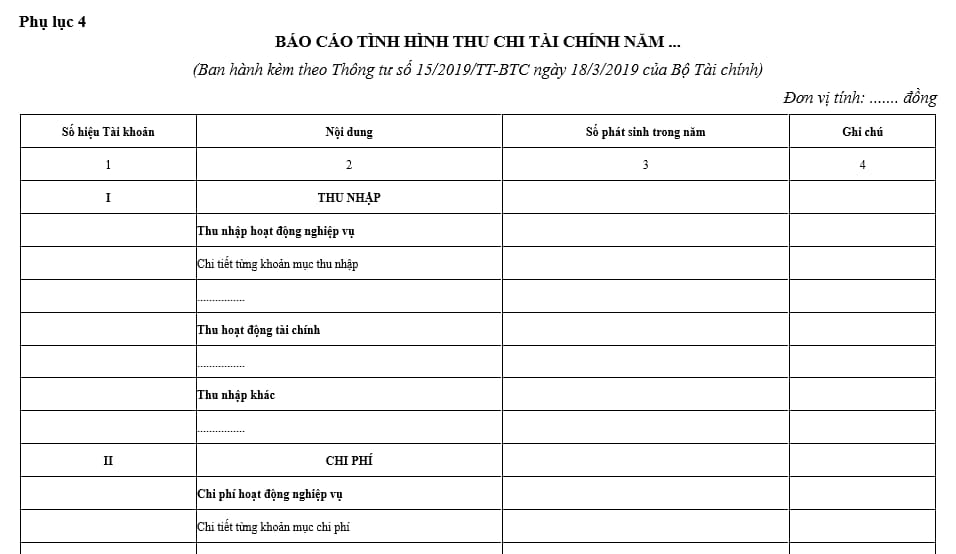

Mẫu báo cáo thu chi nội bộ mới nhất được quy định tại Phụ lục 4 ban hành kèm theo Thông tư 15/2019/TT-BTC có dạng:

Xem và tải Mẫu báo cáo thu chi nội bộ cho doanh nghiệp vừa và nhỏ mới nhất

Mẫu báo cáo thu chi nội bộ Quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa mới nhất theo quy định? (hình từ Internet)

Những khoản nào Quỹ bảo lãnh tín dụng không được tính vào chi phí hoạt động?

Căn cứ tại Điều 11 Thông tư 15/2019/TT-BTC quy định về các khoản Quỹ bảo lãnh tín dụng không được tính vào chi phí hoạt động của Quỹ như sau:

Các khoản Quỹ bảo lãnh tín dụng không được tính vào chi phí hoạt động của Quỹ

1. Các khoản thiệt hại đã được Nhà nước hỗ trợ hoặc cơ quan bảo hiểm, bên gây thiệt hại bồi thường.

2. Các khoản chi phạt do vi phạm hành chính, bao gồm: Vi phạm pháp luật giao thông, vi phạm pháp luật kế toán thống kê và các khoản vi phạm hành chính khác theo quy định của pháp luật.

3. Các khoản chi không có hóa đơn hoặc chứng từ chi không hợp lệ, hợp pháp.

4. Các khoản chi thuộc nguồn kinh phí khác đài thọ.

5. Các khoản chi ủng hộ địa phương, các tổ chức xã hội, các cơ quan khác.

6. Các khoản chi vượt định mức theo quy định tại Thông tư này và các văn bản quy phạm pháp luật khác có liên quan.

Như vậy, có 06 khoản chi mà Quỹ bảo lãnh tín dụng không được tính vào chi phí hoạt động:

- Các khoản thiệt hại đã được Nhà nước hỗ trợ hoặc cơ quan bảo hiểm, bên gây thiệt hại bồi thường.

- Các khoản chi phạt do vi phạm hành chính, bao gồm: Vi phạm pháp luật giao thông, vi phạm pháp luật kế toán thống kê và các khoản vi phạm hành chính khác theo quy định của pháp luật.

- Các khoản chi không có hóa đơn hoặc chứng từ chi không hợp lệ, hợp pháp.

- Các khoản chi thuộc nguồn kinh phí khác đài thọ.

- Các khoản chi ủng hộ địa phương, các tổ chức xã hội, các cơ quan khác.

- Các khoản chi vượt định mức theo quy định tại Thông tư này và các văn bản quy phạm pháp luật khác có liên quan.

Thu nhập của Quỹ bảo lãnh tín dụng đến từ các nguồn nào?

Căn cứ tại Điều 9 Thông tư 15/2019/TT-BTC quy định về thu nhập của Quỹ bảo lãnh tín dụng như sau:

Thu nhập của Quỹ bảo lãnh tín dụng

Thu nhập của Quỹ bảo lãnh tín dụng là các khoản phải thu phát sinh trong kỳ, được xác định phù hợp với các chuẩn mực kế toán Việt Nam và các quy định của pháp luật có liên quan, có hóa đơn hoặc chứng từ hợp lệ và phải được hạch toán đầy đủ vào doanh thu, bao gồm:

1. Thu từ hoạt động nghiệp vụ bảo lãnh tín dụng:

a) Thu phí thẩm định hồ sơ đề nghị cấp bảo lãnh tín dụng;

b) Thu phí bảo lãnh tín dụng;

c) Thu lỗi nhận nợ bắt buộc đối với khách hàng.

2. Thu từ hoạt động tài chính;

a) Thu lãi tiền gửi;

b) Thu lãi đầu tư trái phiếu Chính phủ, tín phiếu kho bạc, trái phiếu kho bạc, công trái xây dựng tổ quốc, trái phiếu được Chính phủ bảo lãnh;

c) Thu từ phí quản lý các nguồn viện trợ, hỗ trợ, tài trợ, đóng góp (nếu có);

d) Thu phí nhận ủy thác của chính quyền địa phương, các quỹ tài chính địa phương, các tổ chức, cá nhân trong nước và ngoài nước (bên ủy thác) để thực hiện yêu cầu của bên ủy thác theo quy định của pháp luật.

3. Thu nhập khác:

a) Thu từ thanh lý, nhượng bán tài sản;

b) Thu tiền bảo hiểm được bồi thường (phần còn lại sau khi đã bù đắp tổn thất xảy ra);

c) Thu phạt vi phạm hợp đồng kinh tế;

d) Thu từ các hoạt động dịch vụ, thu từ cho thuê tài sản của Quỹ bảo lãnh tín dụng;

đ) Thu chênh lệch tỷ giá (nếu có);

e) Các khoản thu hợp pháp khác theo quy định của pháp luật.

4. Quỹ bảo lãnh tín dụng có trách nhiệm thu đúng, thu đủ và kịp thời các khoản thu theo chế độ quy định.

Như vậy, thu nhập của Quỹ bảo lãnh tín dụng từ các nguồn:

- Thu từ hoạt động nghiệp vụ bảo lãnh tín dụng:

+Thu phí thẩm định hồ sơ đề nghị cấp bảo lãnh tín dụng;

+Thu phí bảo lãnh tín dụng;

+ Thu lỗi nhận nợ bắt buộc đối với khách hàng.

- Thu từ hoạt động tài chính;

+ Thu lãi tiền gửi;

+ Thu lãi đầu tư trái phiếu Chính phủ, tín phiếu kho bạc, trái phiếu kho bạc, công trái xây dựng tổ quốc, trái phiếu được Chính phủ bảo lãnh;

+ Thu từ phí quản lý các nguồn viện trợ, hỗ trợ, tài trợ, đóng góp (nếu có);

+ Thu phí nhận ủy thác của chính quyền địa phương, các quỹ tài chính địa phương, các tổ chức, cá nhân trong nước và ngoài nước (bên ủy thác) để thực hiện yêu cầu của bên ủy thác theo quy định của pháp luật.

- Thu nhập khác:

+ Thu từ thanh lý, nhượng bán tài sản;

+ Thu tiền bảo hiểm được bồi thường (phần còn lại sau khi đã bù đắp tổn thất xảy ra);

+ Thu phạt vi phạm hợp đồng kinh tế;

+ Thu từ các hoạt động dịch vụ, thu từ cho thuê tài sản của Quỹ bảo lãnh tín dụng;

+ Thu chênh lệch tỷ giá (nếu có);

+ Các khoản thu hợp pháp khác theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Xe máy chuyên dùng có phải xe cơ giới không? Điều khiển xe máy chuyên dùng không gắn biển số xe bị phạt bao nhiêu tiền?

- Tiền Giang bắn pháo hoa dịp lễ 30 4 tại đâu? Lịch bắn pháo hoa lễ 30 4 tại Tiền Giang vào ngày mấy?

- Dấu chấm là gì? Công dụng của dấu chấm? Cách sử dụng dấu chấm? Ví dụ dấu chấm? Chương trình lớp mấy học về công dụng của dấu chấm?

- Lịch bắn pháo hoa tại tỉnh Bình Thuận kỷ niệm 50 năm Ngày Giải phóng miền Nam thống nhất đất nước (30/4/2025)?

- Mẫu tờ khai khấu trừ thuế thu nhập cá nhân mới nhất được ban hành tại phụ lục II kèm theo Thông tư 40?