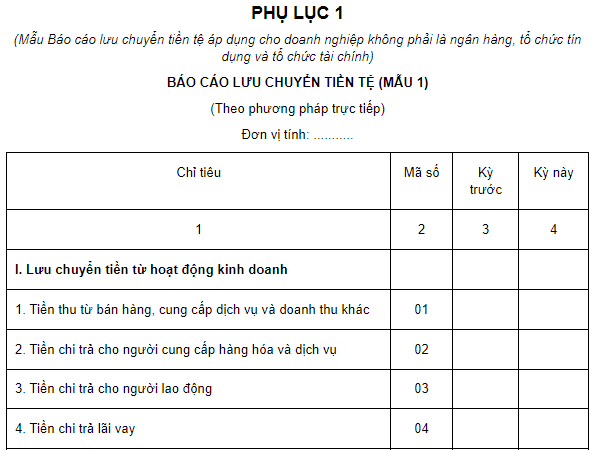

Mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho doanh nghiệp không phải là ngân hàng, tổ chức tín dụng và tổ chức tài chính?

Việc trình bày Báo cáo lưu chuyển tiền tệ được quy định như thế nào?

Trình bày Báo cáo lưu chuyển tiền tệ được quy định tại Mục 5 Chuẩn mực số 24 ban hành và công bố kèm theo Quyết định 165/2002/QĐ-BTC, cụ thể:

- Doanh nghiệp phải trình bày các luồng tiền trong kỳ trên Báo cáo lưu chuyển tiền tệ theo 3 loại hoạt động: hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính.

- Doanh nghiệp được trình bày các luồng tiền từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính theo cách thức phù hợp nhất với đặc điểm kinh doanh của doanh nghiệp.

+ Việc phân loại và báo cáo luồng tiền theo các hoạt động sẽ cung cấp thông tin cho người sử dụng đánh giá được ảnh hưởng của các hoạt động đó đối với tình hình tài chính và đối với lượng tiền và các khoản tương đương tiền tạo ra trong kỳ của doanh nghiệp. Thông tin này cũng được dùng để đánh giá các mối quan hệ giữa các hoạt động nêu trên.

- Một giao dịch đơn lẻ có thể liên quan đến các luồng tiền ở nhiều loại hoạt động khác nhau. Ví dụ, thanh toán một khoản nợ vay bao gồm cả nợ gốc và lãi, trong đó lãi thuộc hoạt động kinh doanh và nợ gốc thuộc hoạt động tài chính.

Mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho doanh nghiệp không phải là ngân hàng, tổ chức tín dụng và tổ chức tài chính? (hình từ internet)

Doanh nghiệp phải báo cáo các luồng tiền từ hoạt động kinh doanh theo những phương pháp nào?

Doanh nghiệp phải báo cáo các luồng tiền từ hoạt động kinh doanh theo những phương pháp được quy định tại Mục 16 Chuẩn mực số 24 ban hành và công bố kèm theo Quyết định 165/2002/QĐ-BTC như sau:

Luồng tiền từ hoạt động kinh doanh

16. Doanh nghiệp phải báo cáo các luồng tiền từ hoạt động kinh doanh theo một trong hai phương pháp sau:

(a) Phương pháp trực tiếp: Theo phương pháp này các chỉ tiêu phản ánh các luồng tiền vào và các luồng tiền ra được trình bày trên báo cáo và được xác định theo một trong 2 cách sau đây:

- Phân tích và tổng hợp trực tiếp các khoản tiền thu và chi theo từng nội dung thu, chi từ các ghi chép kế toán của doanh nghiệp.

- Điều chỉnh doanh thu, giá vốn hàng bán và các khoản mục khác trong báo cáo kết quả hoạt động kinh doanh cho:

+ Các thay đổi trong kỳ của hàng tồn kho, các khoản phải thu và các khoản phải trả từ hoạt động kinh doanh;

+ Các khoản mục không phải bằng tiền khác;

+ Các luồng tiền liên quan đến hoạt động đầu tư và hoạt động tài chính.

(b) Phương pháp gián tiếp: Các chỉ tiêu về luồng tiền được xác định trên cơ sở lấy tổng lợi nhuận trước thuế và điều chỉnh cho các khoản:

- Các khoản doanh thu, chi phí không phải bằng tiền như khấu hao TSCĐ, dự phòng...

- Lãi, lỗ chênh lệch tỷ giá hối đoái chưa thực hiện;

- Tiền đã nộp thuế thu nhập doanh nghiệp;

- Các thay đổi trong kỳ của hàng tồn kho, các khoản phải thu và các khoản phải trả từ hoạt động kinh doanh (trừ thuế thu nhập và các khoản phải nộp khác sau thuế thu nhập doanh nghiệp);

- Lãi lỗ từ hoạt động đầu tư.

Như vậy, doanh nghiệp phải báo cáo các luồng tiền từ hoạt động kinh doanh theo một trong hai phương pháp sau:

(1) Phương pháp trực tiếp: Theo phương pháp này các chỉ tiêu phản ánh các luồng tiền vào và các luồng tiền ra được trình bày trên báo cáo và được xác định theo một trong 2 cách sau đây:

- Phân tích và tổng hợp trực tiếp các khoản tiền thu và chi theo từng nội dung thu, chi từ các ghi chép kế toán của doanh nghiệp.

- Điều chỉnh doanh thu, giá vốn hàng bán và các khoản mục khác trong báo cáo kết quả hoạt động kinh doanh cho:

+ Các thay đổi trong kỳ của hàng tồn kho, các khoản phải thu và các khoản phải trả từ hoạt động kinh doanh;

+ Các khoản mục không phải bằng tiền khác;

+ Các luồng tiền liên quan đến hoạt động đầu tư và hoạt động tài chính.

(2) Phương pháp gián tiếp: Các chỉ tiêu về luồng tiền được xác định trên cơ sở lấy tổng lợi nhuận trước thuế và điều chỉnh cho các khoản:

- Các khoản doanh thu, chi phí không phải bằng tiền như khấu hao TSCĐ, dự phòng...

- Lãi, lỗ chênh lệch tỷ giá hối đoái chưa thực hiện;

- Tiền đã nộp thuế thu nhập doanh nghiệp;

- Các thay đổi trong kỳ của hàng tồn kho, các khoản phải thu và các khoản phải trả từ hoạt động kinh doanh (trừ thuế thu nhập và các khoản phải nộp khác sau thuế thu nhập doanh nghiệp);

- Lãi lỗ từ hoạt động đầu tư.

Mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho doanh nghiệp không phải là ngân hàng, tổ chức tín dụng và tổ chức tài chính?

Mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho doanh nghiệp không phải là ngân hàng, tổ chức tín dụng và tổ chức tài chính được thực hiện theo Phụ lục 01 ban hành kèm theo Quyết định 165/2002/QĐ-BTC, cụ thể:

Tải về Mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho doanh nghiệp không phải là ngân hàng, tổ chức tín dụng và tổ chức tài chính

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Danh sách diễu binh diễu hành của 25 khối Quân đội, lực lượng dân quân tự vệ trong ngày 30 tháng 4?

- Xem ngày tốt xấu lịch dương lịch âm ngày 26 4 2025? Giờ hoàng đạo ngày 26 4 2025? Ngày 26 tháng 4 năm 2025 tốt hay xấu?

- Danh sách các khối diễu binh tập kết tại Công viên Tao Đàn theo hướng 1? Lộ trình diễu binh theo hướng 1 ngày 30 4 thế nào?

- Tuyến đường Tổng duyệt diễu binh diễu hành ngày 27 4? Lộ trình hướng đi của các khối diễu binh ngày 27 4?

- Chính sách đối với người nghỉ hưu trước tuổi trong quá trình sắp xếp đơn vị hành chính được quy định thế nào?