Mẫu báo cáo dự toán cân đối ngân sách nhà nước mới nhất hiện nay là mẫu thế nào theo Thông tư 91?

Mẫu báo cáo dự toán cân đối ngân sách nhà nước mới nhất hiện nay là mẫu thế nào theo Thông tư 91?

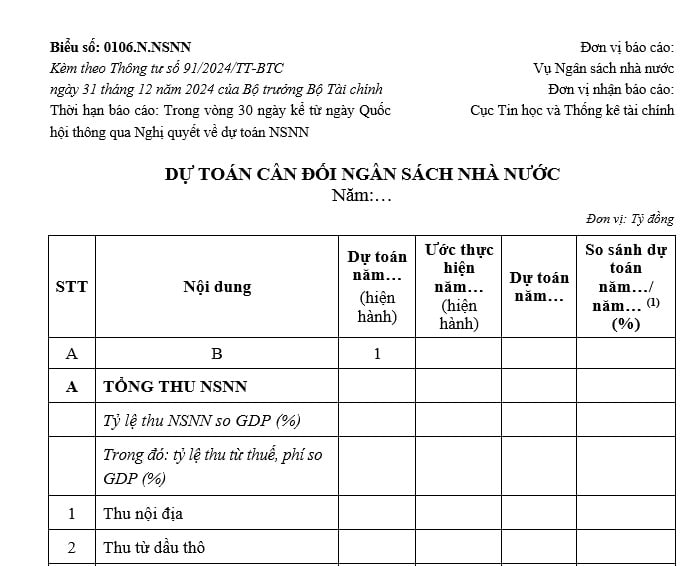

Mẫu báo cáo dự toán cân đối ngân sách nhà nước mới nhất hiện nay là mẫu số 0106.N.NSNN tại Phụ lục II được ban hành kèm theo Thông tư 91/2024/TT-BTC có quy định như sau:

Tải về Mẫu báo cáo dự toán cân đối ngân sách nhà nước mới nhất hiện nay tại đây. Tải về

Mẫu báo cáo dự toán cân đối ngân sách nhà nước mới nhất hiện nay là mẫu thế nào theo Thông tư 91? (Hình từ Internet)

Cân đối ngân sách nhà nước cần thực hiện theo nguyên tắc nào?

Căn cứ theo Điều 7 Luật Ngân sách nhà nước 2015 có quy định về nguyên tắc cân đôi ngân sách nhà nước như sau:

Theo đó, cân đối ngân sách nhà nước cần phải thực hiện theo các nguyên tắc dưới đây:

(1) Các khoản thu từ thuế, phí, lệ phí và các khoản thu khác theo quy định của pháp luật được tổng hợp đầy đủ vào cân đối ngân sách nhà nước, theo nguyên tắc không gắn với nhiệm vụ chi cụ thể. Trường hợp có khoản thu cần gắn với nhiệm vụ chi cụ thể theo quy định của pháp luật thì được bố trí tương ứng từ các khoản thu này trong dự toán chi ngân sách để thực hiện. Việc ban hành chính sách thu ngân sách phải bảo đảm nguyên tắc cân đối ngân sách trong trung hạn, dài hạn và thực hiện các cam kết về hội nhập quốc tế.

(2) Ngân sách nhà nước được cân đối theo nguyên tắc tổng số thu từ thuế, phí, lệ phí phải lớn hơn tổng số chi thường xuyên và góp phần tích lũy ngày càng cao để chi đầu tư phát triển; trường hợp còn bội chi thì số bội chi phải nhỏ hơn số chi đầu tư phát triển, tiến tới cân bằng thu, chi ngân sách; trường hợp đặc biệt Chính phủ trình Quốc hội xem xét, quyết định. Trường hợp bội thu ngân sách thì được sử dụng để trả nợ gốc và lãi các khoản vay của ngân sách nhà nước.

(3) Vay bù đắp bội chi ngân sách nhà nước chỉ được sử dụng cho đầu tư phát triển, không sử dụng cho chi thường xuyên.

(4) Bội chi ngân sách trung ương được bù đắp từ các nguồn sau:

- Vay trong nước từ phát hành trái phiếu chính phủ, công trái xây dựng Tổ quốc và các khoản vay trong nước khác theo quy định của pháp luật;

- Vay ngoài nước từ các khoản vay của Chính phủ các nước, các tổ chức quốc tế và phát hành trái phiếu chính phủ ra thị trường quốc tế, không bao gồm các khoản vay về cho vay lại.

(5) Bội chi ngân sách địa phương:

- Chi ngân sách địa phương cấp tỉnh được bội chi; bội chi ngân sách địa phương chỉ được sử dụng để đầu tư các dự án thuộc kế hoạch đầu tư công trung hạn đã được Hội đồng nhân dân cấp tỉnh quyết định;

- Bội chi ngân sách địa phương được bù đắp bằng các nguồn vay trong nước từ phát hành trái phiếu chính quyền địa phương, vay lại từ nguồn Chính phủ vay về cho vay lại và các khoản vay trong nước khác theo quy định của pháp luật;

- Bội chi ngân sách địa phương được tổng hợp vào bội chi ngân sách nhà nước và do Quốc hội quyết định. Chính phủ quy định cụ thể điều kiện được phép bội chi ngân sách địa phương để bảo đảm phù hợp với khả năng trả nợ của địa phương và tổng mức bội chi chung của ngân sách nhà nước.

(6) Mức dư nợ vay của ngân sách địa phương:

- Đối với thành phố Hà Nội và thành phố Hồ Chí Minh không vượt quá 60% số thu ngân sách địa phương được hưởng theo phân cấp;

- Đối với các địa phương có số thu ngân sách địa phương được hưởng theo phân cấp lớn hơn chi thường xuyên của ngân sách địa phương không vượt quá 30% số thu ngân sách được hưởng theo phân cấp;

- Đối với các địa phương có số thu ngân sách địa phương được hưởng theo phân cấp nhỏ hơn hoặc bằng chi thường xuyên của ngân sách địa phương không vượt quá 20% số thu ngân sách được hưởng theo phân cấp.

Tình hình thực hiện ngân sách nhà nước năm trước có phải là căn cứ lập dự toán ngân sách nhà nước hằng năm không?

Căn cứ theo khoản 7 Điều 41 Luật Ngân sách nhà nước 2015 có quy định như sau:

Căn cứ lập dự toán ngân sách nhà nước hằng năm

1. Nhiệm vụ phát triển kinh tế - xã hội và bảo đảm quốc phòng, an ninh, đối ngoại, bình đẳng giới.

2. Nhiệm vụ cụ thể của các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan, tổ chức khác ở trung ương, các cơ quan, tổ chức, đơn vị ở địa phương.

3. Quy định của pháp luật về thuế, phí, lệ phí và chế độ thu ngân sách nhà nước; định mức phân bổ ngân sách, chế độ, tiêu chuẩn, định mức chi ngân sách nhà nước.

4. Phân cấp nguồn thu, nhiệm vụ chi ngân sách và tỷ lệ phần trăm (%) phân chia đối với các khoản thu phân chia và mức bổ sung cân đối ngân sách của ngân sách cấp trên cho ngân sách cấp dưới.

5. Văn bản pháp luật của các cấp, cơ quan nhà nước có thẩm quyền hướng dẫn xây dựng kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm sau.

6. Kế hoạch tài chính 05 năm, kế hoạch tài chính - ngân sách nhà nước 03 năm, kế hoạch đầu tư trung hạn nguồn ngân sách nhà nước.

7. Tình hình thực hiện ngân sách nhà nước năm trước.

8. Số kiểm tra dự toán thu, chi ngân sách thông báo cho các cấp, các cơ quan, tổ chức, đơn vị có liên quan.

Như vậy, tình hình thực hiện ngân sách nhà nước năm trước sẽ là căn cứ lập dự toán ngân sách nhà nước hằng năm theo quy định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bán truyện khiêu dâm trên các trang web có thể bị phạt tù đến 15 năm? Chỉ chia sẻ truyện khiêu dâm có phạm pháp không?

- Màu may mắn của 12 cung hoàng đạo 14 4 2025? Màu may mắn của 12 cung hoàng đạo hôm nay 14 4 2025?

- Phun sơn, viết, vẽ, dán, gắn hình ảnh ở nơi công cộng bị phạt bao nhiêu tiền? Biện pháp khắc phục hậu quả thế nào?

- Mục tiêu phát triển của Thành phố Hồ Chí Minh đến năm 30? 06 Nhiệm vụ trọng tâm của Thành phố HCM thời kỳ 21 30?

- Nhiệm vụ và quyền hạn của Hội đồng nhân dân thành phố thuộc tỉnh sau sáp nhập xã? Nhiệm kỳ của khóa HĐND?