Mẫu báo cáo quyết toán nguồn thu ngân sách nhà nước mới nhất hiện nay là mẫu nào theo Thông tư 91?

- Mẫu báo cáo quyết toán nguồn thu ngân sách nhà nước mới nhất hiện nay là mẫu nào theo Thông tư 91? Tải về mẫu ở đâu?

- Chỉ tiêu trong mẫu báo cáo quyết toán nguồn thu ngân sách nhà nước được thống nhất với nội dung nào?

- Phương thức báo cáo quyết toán nguồn thu ngân sách nhà nước được thực hiện như thế nào?

Mẫu báo cáo quyết toán nguồn thu ngân sách nhà nước mới nhất hiện nay là mẫu nào theo Thông tư 91? Tải về mẫu ở đâu?

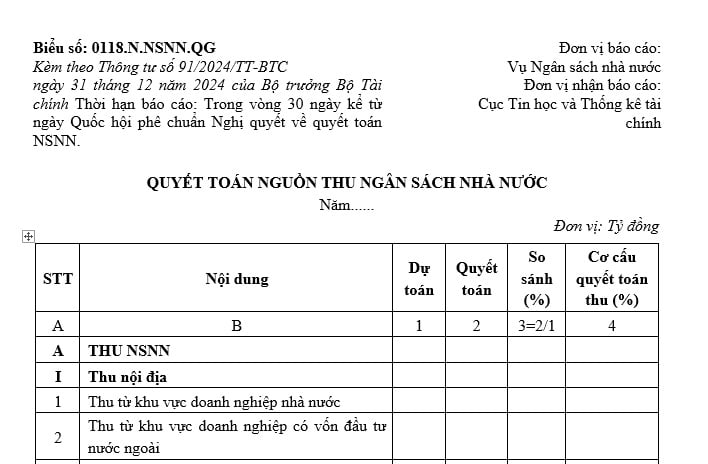

Mẫu báo cáo quyết toán nguồn thu ngân sách nhà nước mới nhất hiện nay là mẫu số: 0118.N.NSNN.QG được ban hành kèm theo Thông tư 91/2024/TT-BTC có quy định như sau:

Tải về Mẫu báo cáo quyết toán nguồn thu ngân sách nhà nước mới nhất hiện nay tại đây. Tải về

Mẫu báo cáo quyết toán nguồn thu ngân sách nhà nước mới nhất hiện nay là mẫu nào theo Thông tư 91? (Hình từ Internet)

Chỉ tiêu trong mẫu báo cáo quyết toán nguồn thu ngân sách nhà nước được thống nhất với nội dung nào?

Căn cứ theo quy định tại phần giải thích biểu mẫu tại Phụ lục 2 được ban hành kèm theo Thông tư 91/2024/TT-BTC có quy định như sau:

Biểu mẫu 0118.N.NSNN: Quyết toán nguồn thu ngân sách nhà nước

Giải thích biểu mẫu:

- Các chỉ tiêu trong biểu này thống nhất với nội dung của các chỉ tiêu trong biểu mẫu Quyết toán nguồn thu NSNN theo lĩnh vực đã được Quốc hội phê chuẩn.

- Nguồn số liệu: Số liệu quyết toán đã được Quốc hội phê chuẩn.

Theo đó, các chỉ tiêu trong mẫu báo cáo quyết toán nguồn thu ngân sách nhà nước được thống nhất với nội dung của các chỉ tiêu trong biểu mẫu Quyết toán nguồn thu ngân sách nhà nước theo lĩnh vực đã được Quốc hội phê chuẩn.

Phương thức báo cáo quyết toán nguồn thu ngân sách nhà nước được thực hiện như thế nào?

Căn cứ theo khoản 7 Điều 3 Thông tư 91/2024/TT-BTC có quy định như sau:

Nội dung chế độ báo cáo thống kê ngành Tài chính

...

5. Kỳ báo cáo

Kỳ báo cáo được ghi ở phần giữa của từng biểu mẫu báo cáo và được tính theo ngày dương lịch, bao gồm:

a) Báo cáo thống kê ngày: Được xác định theo ngày làm việc;

b) Báo cáo thống kê tháng: Được tính bắt đầu từ ngày 01 đầu tháng cho đến hết ngày cuối cùng của tháng;

c) Báo cáo thống kê quý: Được tính bắt đầu từ ngày 01 đầu tháng đầu tiên của kỳ báo cáo thống kê cho đến hết ngày cuối cùng của tháng thứ ba của kỳ báo cáo thống kê đó;

d) Báo cáo thống kê 6 tháng: Được tính bắt đầu từ ngày 01 đầu tháng đầu tiên của kỳ báo cáo thống kê cho đến hết ngày cuối cùng của tháng thứ sáu của kỳ báo cáo thống kê đó;

đ) Báo cáo thống kê năm: Được tính bắt đầu từ ngày 01 tháng 01 cho đến hết ngày 31 tháng 12 của kỳ báo cáo thống kê đó;

e) Báo cáo thống kê khác: Báo cáo thống kê có kỳ báo cáo và thời hạn báo cáo được ghi cụ thể trong từng biểu mẫu báo cáo;

g) Báo cáo thống kê đột xuất: Trường hợp cần báo cáo thống kê đột xuất nhằm thực hiện các yêu cầu về quản lý nhà nước của Bộ Tài chính, cơ quan yêu cầu báo cáo phải đề nghị bằng văn bản, trong đó nêu rõ thời gian, thời hạn và các tiêu chí báo cáo thống kê cụ thể.

6. Thời hạn báo cáo

Thời hạn báo cáo được ghi cụ thể tại góc trên bên trái của từng biểu mẫu báo cáo, dưới dòng ký hiệu biểu mẫu và được tính theo ngày làm việc. Nếu ngày cuối cùng của thời hạn báo cáo trùng với ngày nghỉ lễ, nghỉ Tết hoặc ngày nghỉ cuối tuần, thì ngày gửi báo cáo sẽ được chuyển sang ngày làm việc tiếp theo ngay sau ngày nghỉ lễ, nghỉ Tết hoặc ngày nghỉ cuối tuần đó.

7. Phương thức báo cáo

Các đơn vị báo cáo thực hiện theo một trong các phương thức sau:

a) Thực hiện gửi, nhận báo cáo trực tiếp trên Hệ thống thông tin Thống kê tài chính và được xác thực bằng tài khoản được đăng ký bởi đại diện đơn vị báo cáo;

b) Các đơn vị báo cáo có hệ thống thông tin quản lý báo cáo thống kê điện tử thực hiện gửi báo cáo tự động tới Hệ thống thông tin Thống kê tài chính. Việc kết nối, chia sẻ thông tin giữa Hệ thống thông tin Thống kê tài chính với các hệ thống thông tin, cơ sở dữ liệu khác phải bảo đảm tuân thủ quy định về quản lý, kết nối và chia sẻ dữ liệu số của cơ quan nhà nước;

c) Trường hợp hệ thống mạng truyền dữ liệu, phần mềm Hệ thống thông tin Thống kê tài chính gặp sự cố, các đơn vị gửi báo cáo qua hệ thống thư điện tử hoặc qua vật mang tin theo hướng dẫn của Cục Tin học và Thống kê tài chính khi xẩy ra sự cố.

Như vậy, phương thực báo cáo quyết toán nguồn thu ngân sách nhà nước được các đơn vị báo cáo thực hiện như sau:

(1) Thực hiện gửi, nhận báo cáo trực tiếp trên Hệ thống thông tin Thống kê tài chính và được xác thực bằng tài khoản được đăng ký bởi đại diện đơn vị báo cáo;

(2) Các đơn vị báo cáo có hệ thống thông tin quản lý báo cáo thống kê điện tử thực hiện gửi báo cáo tự động tới Hệ thống thông tin Thống kê tài chính. Việc kết nối, chia sẻ thông tin giữa Hệ thống thông tin Thống kê tài chính với các hệ thống thông tin, cơ sở dữ liệu khác phải bảo đảm tuân thủ quy định về quản lý, kết nối và chia sẻ dữ liệu số của cơ quan nhà nước;

(3) Trường hợp hệ thống mạng truyền dữ liệu, phần mềm Hệ thống thông tin Thống kê tài chính gặp sự cố, các đơn vị gửi báo cáo qua hệ thống thư điện tử hoặc qua vật mang tin theo hướng dẫn của Cục Tin học và Thống kê tài chính khi xẩy ra sự cố.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Báo cáo tổng kết 10 năm thi hành Luật An toàn vệ sinh lao động? Mẫu đề cương báo cáo tổng kết?

- Cách xét hạnh kiểm THPT? Xếp loại hạnh kiểm học sinh THPT thế nào? Hướng dẫn xếp loại hạnh kiểm theo Thông tư 22?

- Trường đại học có được thực hiện quyền tự chủ không? Điều kiện thực hiện quyền tự chủ về tài chính và tài sản là gì?

- Thời gian nghỉ hè của giáo viên mầm non là bao lâu? Giáo viên mầm non nghỉ hè có được hưởng lương không?

- Bài phát biểu tri ân của HS lớp 9? Cảm xúc ngày ra trường của học sinh lớp 9? Quyền và Nhiệm vụ của Học sinh lớp 9?